Навигация

Контроль расчетов по налогам и сборам

60440

знаков

2

таблицы

4

изображения

3. Контроль расчетов по налогам и сборам

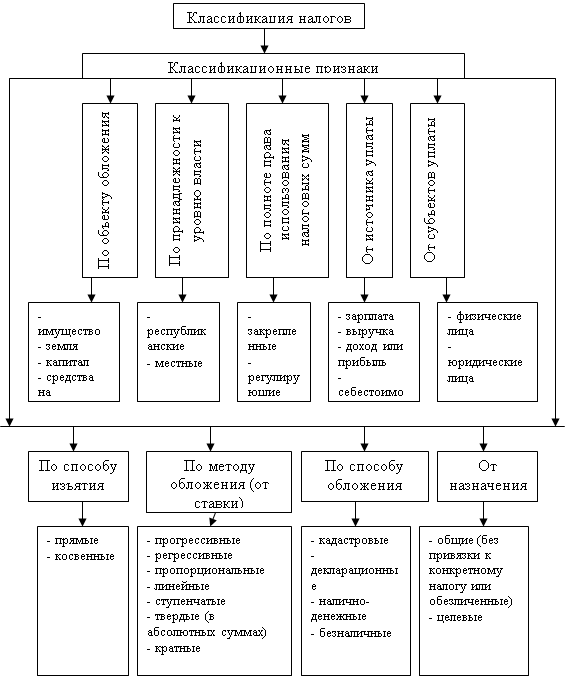

3.1 Осуществление контроля организации расчетов по налогам и сборам

Исходя из главной задачи Министерства Российской Федерации по налогам и сборам налоговый контроль является необходимым условием функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги.

Осуществление налогового контроля производится в разных правовых формах. При этом контрольные действия регулируются на основе закона, где четко определены полномочия налоговых органов.

Правильно организованный налоговый контроль требует, с одной стороны, широких полномочий налоговых органов в части доступа к соответствующей информации, а с другой-уважения к налогоплательщику и недопустимости причинения неправомерного вреда налогоплательщику.

Для реализации налогового контроля налогоплательщики (организации и физические лица) подлежат постановке на учет в налоговом органе. Это — первооснова налогового контроля. Важно подчеркнуть, что в соответствии с Налоговым кодексом [1] постановке на учет подлежат любые лица, признаваемые налогоплательщиками, независимо от наличия обстоятельств, с которыми Кодекс [1] связывает возникновение обязанности по уплате того или иного, налога.

Организации, налоговые агенты, индивидуальные предприниматели без образования юридического лица обязаны самостоятельно предпринять, определенные действия по постановке на учет в налоговом органе. Постановка налогоплательщика-организации на учет в налоговом органе осуществляется как по месту нахождения самой организации, так и по месту нахождения ее филиалов, представительств и других обособленных подразделений, хотя сейчас согласно Гражданскому кодексу РФ [15] они не являются самостоятельными субъектами налоговых правоотношений. Завершающим этапом процедуры постановки налогоплательщика на учет является присвоение ему идентификационного номера. Он является единым по всем налогам и на всей территории России и должен указываться как налоговым органом в направляемых налогоплательщику уведомлениях, так и налогоплательщиком в подаваемых в налоговый орган декларациях. Присвоение идентификационного номера касается всех налогоплательщиков — юридических и физических лиц.

Проведение налоговых проверок. Налоговый кодекс [1] предусматривает два вида налоговых проверок — камеральные и выездные. Камеральная налоговая проверка, являющаяся формой текущего контроля, проводится по месту нахождения налогового органа. Что касается выездной налоговой проверки, то место ее проведения не указывается. В процедуре выездной налоговой проверки важным моментом является вопрос установления Налоговым кодексом [1] «глубины» проверок. В соответствии с Налоговым кодексом проверкой могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки. Малая вероятность «попадания» в поле зрения контролирующего органа, с ограничением еще и срока проведения проверки двумя-тремя месяцами, на деле означает, что у некоторых налогоплательщиков никогда не удастся провести полноценную налоговую проверку, что пойдет на пользу лишь недобросовестным налогоплательщикам.

Приосуществлении налогового контроля Налоговый кодекс [1] предусматривает появление процессуальных фигур свидетеля, эксперта, специалиста, переводчика и понятых. Эту новеллу в налоговом законодательстве следует отметить как прогрессивную в целях обеспечения установления истины по делам, связанным с осуществлением контроля.

В отношении регламента налоговой проверки стоит остановиться еще на одном положении Налогового кодекса [1]. Регламент предоставляет налоговому органу право в случае воспрепятствования доступу на территорию или отсутствия учета доходов и расходов самостоятельно определять суммы налогов, подлежащих уплате расчетным путем на основе имеющейся у них информации о налогоплательщике. Сейчас это возможно произвести также на основе данных об иных аналогичных налогоплательщиках. В первом случае речь идет о применении косвенных методов исчисления соответствующих обязательств по уплате налогов. Широкое применение косвенных методов исчисления сумм налогов в обстановке, характеризующейся массовыми фактами уклонения от их уплаты, может и должно стать мощным фактором укрепления налоговой дисциплины. Одновременно это послужит и эффективным средством увеличения налоговых поступлений в бюджет. Как показывает анализ зарубежного опыта, применение налоговыми органами косвенных методов исчисления налоговых обязательств в случаях, когда ведение налогоплательщиком учета не обеспечивает достоверного отображения данных, является общепринятой мировой практикой. Например, в случае, если фактически понесенные предприятием расходы существенно превышают доходы, может быть сделан обоснованный вывод о недостоверном отражении налогоплательщиком размера полученных доходов. Иначе говоря, доходы могут быть определены исходя из произведенных расходов.

Заключение

Созданная целостная система налогообложения четко и недвусмысленно устанавливает перечень налогов, которые могут применяться на территории РФ, права и обязанности налогоплательщиков и налоговых органов, разграничены полномочия органов государственной власти различного уровня по введению налогов на соответствующей территории, установлению ставок налогов и льгот по ним.

Налоговая система в нашей стране создается практически заново. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, ответственности юридических и физических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов.

Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости отдельных элементов системы налогообложения. Этого требуют и продолжающиеся в экономике страны процессы инфляции, роста бюджетного дефицита и эмиссии денег. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить. Незнание законов не освобождает от ответственности за их невыполнение.

Налогоплательщик должен знать и меры предусмотренной законом ответственности за нарушение налогового законодательства. В связи с недостаточно четкой трактовкой отдельных законодательных и инструктивных актов возрастает потребность в компетентном комментировании сложных проблем налогообложения.

В целом последние решения по налогообложению не дают оснований для оптимистических ожиданий. Нестабильность налоговой политики, как и политики экономической, предопределяется сегодня общей политической нестабильностью. Налоги как очень мощное орудие могут сыграть свою роль в стабилизации экономики и финансов только в случае целенаправленного и дозированного использования.

Список использованных источников

1. Налоговый кодекс Российской Федерации.

2. Закон РФ от 27.12.91 года № 2118-1 "Об основах налоговой системы в РФ"

3. Положением о Министерстве Российской Федерации по налогам и

сборам, утвержденным постановлением Правительства РФ от 16.10.2000 № 783

4. Федеральный закон "О налоговых органах в Российской Федерации"

5. Письмо ФНС России от 24.01.2007 № ЩТ-6-23/35

6. Письмо Госналогслужбы России от 19.11.1998 № ВК–6-09/843

7. Письмо МНС РФ от 19 апреля 2004 г. N 01-2-03/555 "О налогообложении транспортных услуг"

8. Письмо от 9 ноября 1999 г. N ФС-6-09/899 О Зачислении налогов и сборов в иностранной валюте

9. Письмо МНС России — № ФС-6-10/352 от 27.03.2003 "О приказе МНС России, ГТК России и Минфина России N БГ-3-10/98 / 197 / 22н"

10.Закон РФ "О плате за землю"

11.Приказ Министра РФ по налогам и сборам от 31.10.2000 г. № БГ-3-12/375

12.Закон РФ "О налоге на имущество предприятий"

13.Инструкцией Госналогслужбы России от 8 июня 1995 г. N 33 "О порядке исчисления и уплаты в бюджет налога на имущество предприятий"

14.Закон РФ от 18 июля 1995 г. N 108-ФЗ "О рекламе"

15.Гражданский кодекс РФ

16.Иванова Н.Г., Вайс Е.А. и др. Налоги и налогообложение: Учебное пособие. СПб: Питер, 2001.

17.Черник Д.Г. Налоги: Учебное пособие. - М.: Финансы и статистика, 1998.

18.Баранова Л.Г., Врублевская О.В., Косарева Т.Е. и др. Налогообложение юридических и физических лиц. - СПб: Политехника, 1998.

19.Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: Книжный мир, 2000.

20.Кондраков Н.П., Бухгалтерский учет: Учебник для вузов М.: ИНФРА – М, 2005.

21.Колчин С.П., Налогообложение. Учебник для вузов. М.: БИНФА- М, 2002.

Похожие работы

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... по разным ставкам. При применении одинаковых ставках налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. ГЛАВА 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Земельный налог - это основной вид земельных платежей. Он регламентируется главой 31 ...

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... Кодекса, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества. 2 Организация аудита расчетов по налогам и сборам 2.1 Нормативные документы, регулирующие аудит При аудите необходимо руководствоваться следующими нормативными документами: 1. Конституция Российской Федермции, ст 57. 2. Гражданский кодекс Российской Федерации, ч.1 ...

0 комментариев