Навигация

Влияние особенностей деятельности и учетной политики хозяйствующего субъекта на содержание и организацию бухгалтерского учета по налогам и сборам

60440

знаков

2

таблицы

4

изображения

1.3. Влияние особенностей деятельности и учетной политики хозяйствующего субъекта на содержание и организацию бухгалтерского учета по налогам и сборам

Основной деятельностью ИП "ПАК СЛАВА" является производство пищевых продуктов и заготовок для их изготовления, не включенные в другие группировки.

В настоящее время на предприятии применяется упрощенная Система Налогообложения (УСН). На основании НК РФ (ст. 346.11. п.3) уплачивается Единый налог в связи с применением УСН, исчисляемый по результатам хозяйственной деятельности за налоговый период. Уплата единого налога предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, а также выплат и иных вознаграждений, начисляемых в пользу физических лиц.

В связи с применением УСН предприятие не является плательщиком налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Уплата страховых взносов на обязательное пенсионное страхование производится в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются в соответствии с общим режимом налогообложения.

Учет расчетов по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам».

К этому счету открыты следующие субсчета:

68.1 Расчеты по налогу на доходы физических лиц

68.2 Расчеты по налогу на добавленную стоимость

68.3 Акцизы.

Особенностью Учетной политики организации является раскрытие в ней информации о способах ведения бухгалтерского учета. В целях налогового учета:

· Объектами налогообложения признаются доходы, уменьшенные на величину расходов (15%);

· В целях налогообложения доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ [1].

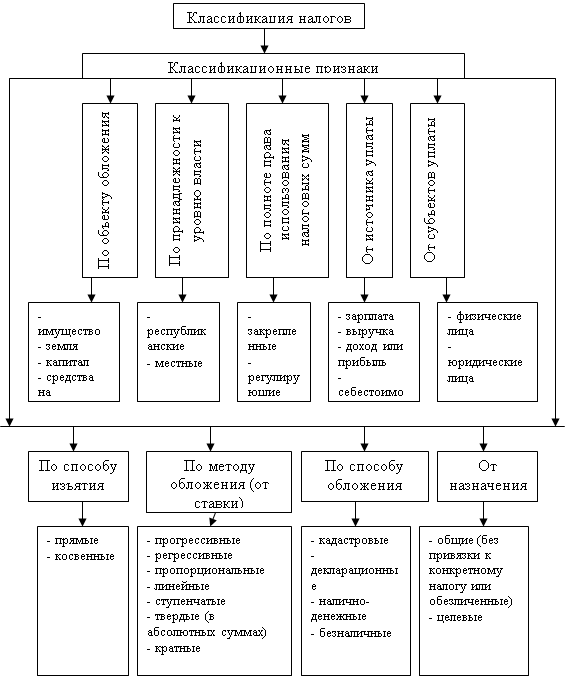

2. Учет расчетов организации по налогам и сборам

2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов счета 68 и может производится за счет:

-затрат на производство (расходов на продажу) – земельный налог. В этом случае налоги и сборы учитываются на счетах учета производственных затрат в корреспонденции с соответствующими субсчетами учета налогов и сборов.

Земельный налог - это основной вид земельных платежей. Он регламентируется главой 31. Налогового кодекса РФ [1].

Налогоплательщиками признаются физические и юридические лица, обладающие земельными участками на правах собственности, на праве бессрочного пользования, на праве пожизненного владения.

Объектом налогообложения признаются земельные участки расположенные в пределах муниципальных образований на территории которых введен налог.

Не признаются объектом следующие участки:

- занятые особо ценными объектами культурного наследия;

- земельные участки, используемые под нужды обороны, безопасности, таможенных нужд;

- земельные участки в пределах лесных фондов;

- земельные участки, находящиеся в государственной собственности.

Налоговой базой является площадь земельного участка. Земельный налог взимается в расчете на год с облагаемой налогом земельной площади. В облагаемую налогом площадь включаются земельные участки, занятые строениями и сооружениями, участки, необходимые для их содержания, а также санитарно - защитные зоны объектов, технические и другие зоны.

Учет плательщиков и исчисление земельного налога осуществляются на основании документов, удостоверяющих право собственности, владения или пользования (аренды) земельным участком.

Ставки налога устанавливаются в твердой сумме за единицу земельной площади. В Законе РФ "О плате за землю" [10] даны средние размеры налога с одного гектара пашни по субъектам РФ. Местные органы законодательной власти вправе снижать или повышать (но не более чем в 2 раза) ставки земельного налога.

Налог на земли, занятые жилищным фондом (государственным, муниципальным, общественным, кооперативным, индивидуальным), а также личным подсобным хозяйством, дачными участками, индивидуальными и кооперативными гаражами в границах городской (поселковой) черты, в пределах установленных норм отвода, взимается со всей площади земельного участка в размере 3% ставок земельного налога, установленных для данных административно - территориальных образований, но не менее 10 руб. за 1 кв. м.

Налог на часть площади дачных участков и индивидуальных гаражей, расположенных в городах и поселках, сверх установленных норм их отвода в пределах двойной нормы взимается в размере 15%, а свыше двойной нормы - по полным ставкам земельного налога, установленного для городских земель.

Уплата налога всеми плательщиками производится в два срока равными долями: до 15 сентября и до 15 ноября. При желании плательщик может уплатить налог досрочно, но одним платежом - до 15 сентября.

За счет издержек предприятия уплачивают транспортный налог. Транспортный налог регламентируется главой 28 часть вторая Налогового Кодекса РФ [1].

Плательщиками транспортного налога являются организации и физические лица, на которых зарегистрированы транспортные средства, являющиеся объектом налогообложения. В соответствии со ст. 83 Налогового Кодекса РФ [1], налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Налоговая база по каждому объекту определяется отдельно. В зависимости от мощности двигателя в транспортных средствах, валовой вместимости в регистровых тоннах или количества единиц транспортных средств. Объектом налогообложения являются:

- автомобили;

- мотоциклы;

- автобусы;

- яхты;

- тракторы;

- моторные лодки с мощностью более пяти лошадиных сил;

- самолеты, вертолеты.

Налоговые ставки варьируются в зависимости от мощности транспортного средства. До ста лошадиных сил – 5 рублей, свыше ста лошадиных сил – 7 рублей.

Сумма налога в отношении каждого транспортного средства исчисляется как произведение налоговой базы и налоговой ставки.

Порядок исчисления налога зависит от статуса налогоплательщика. Налогоплательщик-организация исчисляет налог самостоятельно. Исчисление налога за налогоплательщиков — физических лиц — осуществляют налоговые органы. В этих случаях согласно ст. 52 Налогового Кодекса РФ [1] не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

2.2Учет расчетов по налогам и сборам, возмещаемых из выручки

Налогом, возмещаемым из выручки является налог на добавленную стоимость, а также акцизы на подакцизные товары. Налог на добавленную стоимость учитывается на счете 68 «Расчеты по налогам и сборам» субсчет «НДС» и на счете 19 « Налог на добавленную стоимость по приобретенным ценностям». Элементы налогообложения по налогу на добавленную стоимость (далее - НДС) установлены в гл.21 части второй Налогового кодекса РФ [1].

НДС представляет собой форму изъятия в бюджет части добавленной стоимости создаваемую на всех стадиях производства и определяемую как разница между стоимостью реализованной продукции, товаров, работ, услуг и стоимостью материальных затрат отнесенных на издержки производства.

Налогоплательщиками НДС являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

Налогоплательщики, за исключением иностранных организаций, подлежат обязательной постановке на учет в налоговом органе. Порядок постановки на учет определен Приказом Министра РФ по налогам и сборам от 31 октября 2000 г. N БГ-3-12/375 [11], в соответствии с которым налогоплательщикам в течение трех дней с момента предоставления соответствующих деклараций по НДС выдаются свидетельства о постановке на учет в налоговом органе по установленным формам.

Объектами налогообложения по НДС признаются следующие операции:

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также имущественных прав.

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. К таким операциям относятся, например, содержание объектов здравоохранения, домов престарелых и инвалидов, объектов культуры и спорта, оздоровительных лагерей, работы по благоустройству городов и поселков, содержание учебных заведений и профессионально - технических училищ, состоящих на балансе организации.

Похожие работы

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... по разным ставкам. При применении одинаковых ставках налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. ГЛАВА 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Земельный налог - это основной вид земельных платежей. Он регламентируется главой 31 ...

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... Кодекса, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества. 2 Организация аудита расчетов по налогам и сборам 2.1 Нормативные документы, регулирующие аудит При аудите необходимо руководствоваться следующими нормативными документами: 1. Конституция Российской Федермции, ст 57. 2. Гражданский кодекс Российской Федерации, ч.1 ...

0 комментариев