Сдельная - оплата за каждую единицу продукции или выполненный объем работ;

Удержание из оплаты труда

Синтетический учет расчетов по оплате труда

По ним могут производить расчеты с работниками;

Особенностей производства; номенклатуры изделий; специализация производства;

Изменение продолжительности рабочего года количество отработанных дней одним рабочим в среднем за год (Д)

Анализ расчетов по оплате труда. Оценка обоснованности роста расчетов по оплате труда, эффективности использования средств на оплату труда

Навигация

Сдельная - оплата за каждую единицу продукции или выполненный объем работ;

Учет расчетов и анализ по оплате труда ООО "Юнион"

87159

знаков

12

таблиц

0

изображений

1. сдельная - оплата за каждую единицу продукции или выполненный объем работ;

2. повременная – оплата за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом.

Существует ряд условий, при которых целесообразно применять ту или иную форму оплаты труда.

Условия применения сдельной оплаты труда:

- наличие количественных показателей работы, непосредственно зависящих от конкретного работника;

- возможность точного учета объемов выполняемых работ;

- возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

- необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемом выполняемых работ;

- возможность технического нормирования труда.

На предприятии заработная плата подразделяется на сдельно-премиальную и повременно-премиальную систему оплаты.

При сдельно-премиальной системе работник получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию за количественные и качественные показатели работы.

При повременно-премиальной системе помимо заработка по тарифной ставке (окладу) за фактически отработанное время выплачивается премия за выполнение и перевыполнение определенных показателей в работе.

Необходимые условия для применения повременной оплаты:

- учет и контроль за фактически отработанным каждым работником временем с указанием времени простоя;

- обоснованное присвоение рабочим-повременщикам тарифных разрядов (тарифных ставок и окладов), а специалистам и другим служащим – ставок (должностных окладов) в соответствии с выполняемыми должностными обязанностями с учетом деловых качеств работников.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника. Сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

В систему основных государственных гарантий по оплате труда работников включаются:

· Меры, обеспечивающие повышение уровня реального содержания заработной платы;

· Величина минимального размера оплаты труда в РФ;

· Величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в РФ;

· Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

· Ограничение оплаты труда в натуральной форме (доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% общей сумы заработной платы);

· Ответственность работодателей за нарушение требований, установленных Трудовым кодексом РФ, иными нормативными правовыми актами, коллективными договорами, соглашениями;

· Сроки и очередность выплаты заработной платы.

Для организации затраты живого труда являются важнейшим элементом издержек производства и обращения. Поэтому большое значение имеет наличие экономически обоснованной и достоверной информации о труде и его плате.

Учет труда и его оплаты должен обеспечить:

· Контроль над производительностью труда; количеством и качеством труда; использованием рабочего времени; фондом оплаты труда;

· Осуществление своевременных и правильных расчетов по оплате труда;

· Своевременное составление бухгалтерской и статистической отчетности по труду и его плате.

2. Документальное оформление расчетов по оплате труда

Заработная плата рабочим и служащим в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором. Применяется авансовый и безавансовый порядок расчетов по оплате за первую половину месяца.

В первом случае работнику выдается аванс, а окончательный расчет производится при выплате заработной платы за вторую половину месяца. Размер аванса определяется соглашением администрации предприятия с профсоюзной организацией при заключении коллективного договора. Минимальный размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время согласно табелю.

Во втором случае на предприятии вместо планового аванса рабочим начисляется заработная плата за первую половину месяца по фактически выработанной продукции (производственной работе) или по фактически отработанному времени.

Авансы начисляются в размере 40% оклада или 50%, но за вычетом налогов.

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников и по видам оплат и удержания.

Расчетная ведомость имеет следующие показатели:

· начислено по видам – оборот по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

· удержано и зачтено по видам платежей и зачетов – оборот по дебету счета 70 «Расчеты с персоналом по оплате труда».

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости для заработной платы в окончательный расчет.

Применяется несколько вариантов оформления расчетов предприятий с рабочими и служащими:

· путем составления расчетно-платежных ведомостей, в которых совмещаются два регистра: расчетная и платежная ведомости, т.е. одновременно рассчитывается сумма к оплате и производится ее выдача (выплата);

· путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям;

· путем составления машинным способом листков «Расчет заработной платы» для каждого рабочего за месяц (начислено, удержано и к выдаче), на основании которых заполняется платежная ведомость для выдачи заработной платы.

Основанием для составления расчетных ведомостей и листков зарплат являются первичные документы:

· табель учета использования рабочего времени -для расчета повременной заработной платы и всех прочих оплат, в основу которых положено время (простой, доплаты за ночное и сверхурочное время, временная нетрудоспособность и т.п.);

· накопительные карточки заработной платы –для рабочих –сдельщиков;

· расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

· расчетные ведомости за прошлый месяц –для учета сумм удержания налогов;

· решения судебных органов на удержания по исполнительным листам;

· платежные ведомости на ранее выданный аванс за первую половину месяца;

· расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Выдача заработной платы производится по платежным ведомостям в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок «с по » (в течение трех дней, считая день получения денег в банке). Подписывают приказ руководитель предприятия и главный бухгалтер. Выдавать заработную плату на предприятии, кроме кассира, могут раздатчики. В этом случае кассир ведет специальную книгу регистрации платежных ведомостей и сумм, выданных (полученных) наличными. По окончании рабочего дня раздатчики обязаны сдать в кассу остатки не выданных сумм и платежные ведомости. Последующая выплата заработной платы (на 2-й и 3-й дни) осуществляется только кассиром. По истечении трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий, не получивших ее, в графе «расписка в получении» проставляется штамп или пишет от руки «депонировано». Платежная ведомость закрывается двумя суммами – выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием «депонированные суммы». Это необходимо для того, чтобы банк хранил их и учитывал отдельно и не мог использовать на прочие выплаты предприятия и погашение задолженностей, так как рабочие и служащие могут их потребовать в любой день.

Своевременно не полученную рабочими и служащими заработную плату предприятие хранит в течение 3 лет и учитывает ее в составе счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Депонированная заработная плата».

Учет выработки при сдельной форме платы труда применяют, если можно измерять и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работы плановые нормированные задания (в натуральном выражении) в единицу времени.

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции применяются следующие формы первичных учетных документов:

Наряд на сдельную работу – типовая форма № Т-40;

Маршрутный лист – типовая форма № Т-23;

Рапорт о выработке – типовая форма № Т-22 и др.

По окончании работы отдел технического контроля (ОТК) представляет фактическое количество выработанной, принятой годной продукции и брака.

В единичных производствах, изготавливающих индивидуальную продукцию (неповторяющуюся), основным документом на сдельную работу является наряд. Различают разовые и накопительные наряды, а также индивидуальные и бригадные. Разовые наряды – на один вид работы в течение смены или месяца, относящиеся к одному и тому же заказу, коду производственных затрат. Однако более совершенными считаются накопительные наряды на весь отчетный период или его половину. В них последовательно записываются нормированные задания и их выполнение. Подсчитываются они сразу за весь месяц (при безавансовый выплате заработной платы). По окончании месяца наряд закрывается и сдается в бухгалтерию, где он проходит дальнейшую обработку: проверяется правильность заполнения учетных реквизитов, производится расчет сумм заработка и количества часов нормированного времени итоговая сумма заработка и нормо-часы.

Наряд может быть индивидуальным, если работа выполняется одним рабочим, а если работа выполняется бригадой,- то бригадным (коллективным). В этом случае наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном ею времени, объеме выполненных работ, квалификации членов бригады.

В серийных производствах, где по одному технологическому процессу изготавливается одновременно серия (группа) однородных изделий, для учета выработки и заработной платы применяются маршрутные листы (карты). Работу по маршрутному листу может выполнять каждый рабочий. Маршрутный лист выписывается заранее на все операции технологического процесса и на определенную партию (количество) деталей и изделий. В нем последовательно отмечается передача работы (количество) с одной операции на другую, что позволяет контролировать потери и брак в производстве. Ввиду того, что работы по маршрутному листу выполняют несколько рабочих, накапливание заработка каждого производится в специальном документе – рапорте о выработке, составляемом на месяц.

При сдельно-премиальной системе оплате труда начисление заработной платы производится за изготовленную годную продукцию.

Рассмотрим данную систему оплаты труда на примере:

Рабочий-сдельщик IV разряда Насонова Н.А.изготовила продукцию на 4423руб 35 коп, была ей начислена премия 30%, что составляет 1327руб. Трудоемкость выполненной продукции составляет 165,23нормо-часа. Она отработала 151час. Выработка равна 165,23 / 151 * 100% = 109,4%.

При повременно-премиальной системе оплаты труда зарплата начисляется за фактически отработанное время.

Рассмотрим данную систему оплаты труда на примере:

Транспортировщик Кузьмин Н.П. с окладом 3020руб. отработал в феврале 2006года 151час.

По производственному календарю в феврале 2006года рабочее время составляет 151час.

Оклад за февраль месяц составляет:

3020руб. / 151час * 151час = 3020руб.

Получил премию 30%:

3020руб. * 30% = 906руб.

Зарплата равна:

3020руб. + 906руб. = 3926руб.

Похожие работы

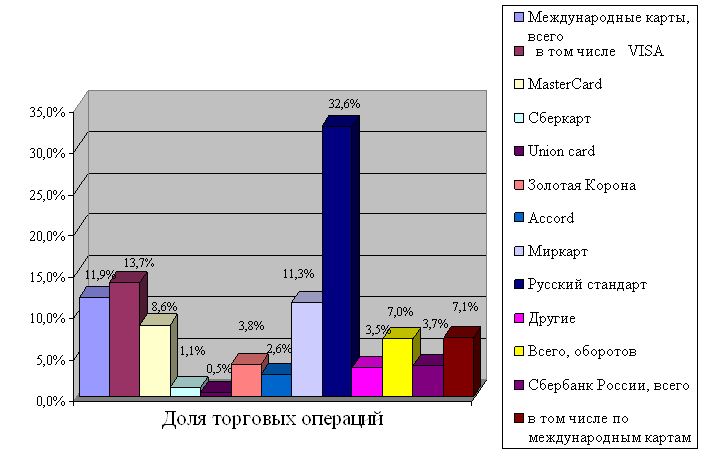

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... компьютерных информационных систем управления; быть вдумчивым и активным в действиях; иметь способность реагировать, подходить к проблеме с разных сторон формирует информационные потоки в системе управления производством. быть способным выдвигать новые идеи и обосновывать их; Цели и задачи - это те конечные рубежи, на достижение которых направлена деятельность коллектива подразделения. ...

... за вред, причиненный малолетними детьми, опекуны, за вред, причиненный опекаемыми, поручители, за неисполнение обязательства лицом, за которое они поручились. Таким образом, особенностями гражданско-правовой ответственности является ее материальный, компенсационный характер, широкий круг субъектов, которые можно привлечь к ответственности и возможность наступления ее при усеченном составе ...

0 комментариев