Навигация

Учет непроизводственных расходов и потерь

47265

знаков

22

таблицы

1

изображение

5. Учет непроизводственных расходов и потерь

На предприятиях обеспечивается полное выявление расходов и потерь непроизводственного характера, вызываемых недостатками в организации производства, учете и хранении материальных ценностей. При учете таких расходов, допущенных на предприятии и в отдельных цехах, должны быть установлены причины и конкретные их виновники с целью возмещения ущерба, нанесенного предприятию, а также принятия мер для устранения этих причин.

Расходы и потери непроизводительного характера, непосредственно связанные с выполнением определенных заказов, включаются в себестоимость соответствующих калькулируемых групп. Стоимость непроизводительных расходов и потерь, не связанных с выполнением определенных заказов, распределяется между калькулируемыми группами в составе общепроизводственных и общехозяйственных расходов.

6. Оценка незавершенного производства и определение себестоимости готовой продукцииПродукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия недоукомплектованные, не прошедшие испытания и технической приемки, считаются незавершенным производством (п.63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н). Затраты, относящиеся к такой продукции (работам), составляют затраты в незавершенном производстве.[8]

Остатки незавершенного производства определяют по данным инвентаризации. При инвентаризации устанавливают состояние незаконченной продукции (заделов) и рассчитывают два показателя, относящихся к остаткам незавершенного производства: объем и стоимость израсходованных материалов и затрат времени (оплаченного труда) согласно технологическим картам.

Проверка фактического наличия объектов учета, относящихся к незавершенному производству, проводится следующим образом: перед началом инвентаризации все не нужные цехам материалы, полуфабрикаты, детали, узлы и агрегаты, обработка которых на данном этапе закончена, подлежат сдаче на склад. Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, а также забракованные детали в опись незавершенного производства не включаются. По ним составляются отдельные описи. При инвентаризации незавершенного производства проверяется фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве; фактическая комплектность незавершенного производства; остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Отдельные описи составляются на:

- законченные строительством, но не введенные в эксплуатацию объекты с указанием причин задержки оформления сдачи в эксплуатацию;

- законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами;

- прекращенные строительством объекты с указанием причин прекращения строительства.

После уточнения данных бухгалтерского учета по результатам проведенной инвентаризации формируются представляемые в бухгалтерской отчетности показатели затрат, готовой продукции.

Готовая продукция - конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, предусмотренных законодательством.[9]

Учет готовой продукции на предприятии ведется по фактической производственной себестоимости, что закреплено в учетной политике предприятия. Этот способ часто применяется при единичном и мелкосерийном производстве, выпуске массовой продукции небольшой номенклатуры.

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей "Запасы" разд.II "Оборотные активы". Показатель статьи "Готовая продукция и товары для перепродажи" определяется путем суммирования сальдо на конец отчетного года по счетам 43 "Готовая продукция" и 41 "Товары". Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Заключение

Целью учета затрат и калькулирования себестоимости продукции (работ, услуг) является своевременное, полное и достоверное отражение фактических затрат на производство продукции в документах о финансово - хозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.[10] В связи с этим, наиболее важным представляется правильное и своевременное документальное оформление всех произведенных затрат на производство.

Кроме того, при списании различных расходов нельзя не обращать внимание на периодическое проведение инвентаризации в целях контроля за правильностью списания сырья, материалов, прочих запасов.

Также для контроля за расходом запасов необходимо установить по максимально возможным видам запасов нормы на списание и при их превышении устанавливать причину перерасхода. Все это позволит не только контролировать расходы, но и управлять ими.

В данной работе рассмотрен порядок формирования затрат на ООО «Сибиряк». Как показал анализ документов, учетной политики, данное предприятие на достаточно высоком уровне контролирует свои расходы: на списание материалов установлены определенные нормы, все запасы периодически инвентаризируются. Остается добавить, что при выявлении недостач от поставщиков, к последним не предъявляются претензии, что необоснованно увеличивает расходы предприятия, которые следует относить на поставщика.

Список литературы

1. Адамов Н.А. Калькулирование себестоимости продукции вспомогательных производств в строительных организациях. – М.; Строительство: налогообложение, бухучет, №1, 2005.

2. Вагапова А. Методы учета затрат и калькулирования себестоимости продукции. – М.; Финансовая газета, №35, 2004.

3. Волков Н.Г. Практическое пособия по бухгалтерскому учету. – М.; Бухгалтерский учет, 2002.

4. Захарьин В.Н. Учет общехозяйственных расходов. – М.; Налоговый вестник, №8, 1999.

5. Соколов П.А. Учет производственных затрат в подрядных организациях. – М.; Бухгалтерский учет, №9, 1999.

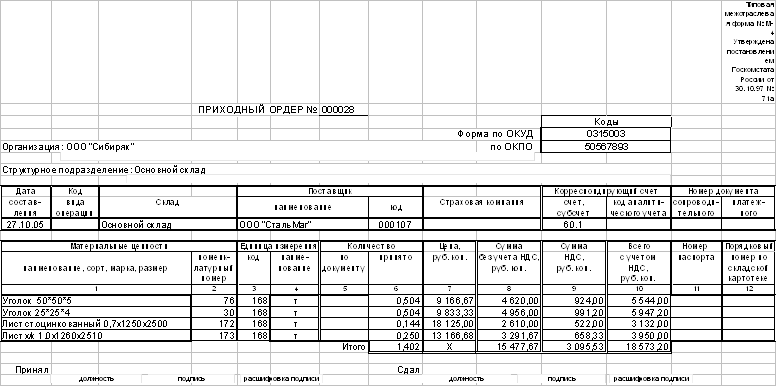

Приложения Приложение 1

Типовая межотраслевая форма № М-4

Утверждена постановлением Госкомстата России от 30.10.97 № 71а

| ПРИХОДНЫЙ ОРДЕР № | 53 | ||||

| Коды | |||||

| Форма по ОКУД | 0315003 | |||||

| Организация | ООО «Сибиряк» | по ОКПО | ||||

Структурное подразделение основной склад

| Дата составления | Код вида операции | Склад | Поставщик | Страховая компания | Корреспондирующий счет | Номер документа | ||||

| наименование | код | счет, субсчет | код аналитического учета | сопроводительного | платежного | |||||

| 17.10.05 | 01 | ООО «Сибирь» | 60 | 1 | 23 | 45 | ||||

| Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп. | Сумма НДС, | Всего с учетом НДС, руб. коп. | Номер паспорта | Порядковый номер по складской картотеке | |||

| наименование, сорт, размер, марка | номенклатурный номер | код | наименование | по документу | принято | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Лист оцинкованный | т | 34 | 34 | 100 | 3400 | 612 | 4012 | 754 | |||

| Брусок 45х98 | Кв.м. | 62 | 62 | 10 | 620 | 111,6 | 731,6 | 321 | |||

| итого | 4020 | 173,6 | 4085,6 | ||||||||

Оборотная сторона формы № М-4

| Материальные ценности | Единица измерения | Количество | Цена, руб.коп. | Сумма без учета НДС, руб.коп. | Сумма НДС, руб.коп. | Всего с учетом НДС, | Номер паспорта | Порядковый номер по складской картотеке | |||

| наименование, сорт, размер, марка | номенклатурный номер | код | наименование | по документу | принято | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Итого | Х | ||||||||||

| Принял | Сдал | ||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) |

Приложение 2

Типовая межотраслевая форма № М-8

Утверждена постановлением Госкомстата России от 30.10.97 № 71а

| ЛИМИТНО-ЗАБОРНАЯ КАРТА № | 14 |

| |||

| Коды | ||||||

| Форма по ОКУД | 0315005 | |||||

| Организация | ООО «Сибиряк» | по ОКПО | ||||

| Дата составления | Код вида операции | Вид деятельности | Отправитель | Получатель | Корреспондирующий счет | Учетная единица выпуска продукции (работ, услуг) | |

| структурное подразделение | структурное подразделение | счет, субсчет | код аналитического учета | ||||

| 29.10.05 | производство | склад | Цех по производству продукции | 20 | шт | ||

| Материальные ценности | Единица измерения | ||||||||

| наименование, сорт, размер, марка | номенклатурный номер | код | наименование | ||||||

| Лист оцинкованный | 754 | 100 | 2000 | ||||||

| Порядковый номер по складской картотеке | Всего отпущено с учетом возврата | Цена, руб. коп. | Сумма без учета НДС, руб. коп. | ||||||

| Лимит | 23 | ||||||||

| 20 | |||||||||

| Отпущено | Дата | Количество | Остаток лимита | Подпись заведующего складом или получателя | |||||

| 27.10.05 | 10 | 13 | |||||||

| 29.10.05 | 10 | 3 | |||||||

Оборотная сторона формы № М-8

| Дата | Количество | Остаток лимита | Подпись заведующего складом или получателя | |

| Отпущено | ||||

| Возращено | ||||

| Руководитель подразделения, установившего лимит | |||||

| (должность) | (подпись) | (расшифровка подписи) |

| Руководитель подразделения, получившего материальные ценности | |||||

| (должность) | (подпись) | (расшифровка подписи) |

| Заведующий складом | |||||||||||

| (подпись) | (расшифровка подписи) | ||||||||||

| " | " | 20 | г. |

| ||||||

Приложение 3

Типовая межотраслевая форма № М-11

Утверждена постановлением Госкомстата России от 30.10.97 № 71а

| ТРЕБОВАНИЕ-НАКЛАДНАЯ № |

| Коды | |||

| Форма по ОКУД | 0315006 | |||||

| Организация | ООО «Сибиряк» | по ОКПО | ||||

| Дата составления | Код вида операции | Отправитель | Получатель | Корреспондирующий счет | Учетная единица выпуска продукции(работ, услуг) | |||

| структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | счет, субсчет | код аналитического учета | |||

| 29.10.05 | склад | Цех по производству | производство | 20 | ||||

Через кого

| Затребовал | Иванов В.В, | Разрешил | Петров В.В. |

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС,руб. коп. | Порядковый номер по складской картотеке | ||||

| счет, субсчет | код аналитического учета | наименование | номенклатурный номер | код | наименование | затребовано | отпущено | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 20 | Лист оцинкованный | т | тонна | 20 | 20 | 100 | 2000 | 754 | ||

Приложение 4

Приложение 5

| Анализ счета: 10 | ||||

| за 4 квартал 2005 г. | ||||

| Счет | С кред. счетов | В дебет счетов | С кред. счетов | В дебет счетов |

| В валюте | В валюте | |||

| 10 | ||||

| Сальдо на начало периода | 10 011,52 | |||

| 20 | 294 432,92 | |||

| 60 | 330 490,27 | |||

| 60.1 | 330 490,27 | |||

| 71 | 45 987,46 | |||

| 71.1 | 45 987,46 | |||

| Обороты за период | 376 477,73 | 294 432,92 | ||

| Сальдо на конец периода | 92 056,33 | |||

| 10.1 | ||||

| Сальдо на начало периода | 10 011,52 | |||

| 20 | 294 432,92 | |||

| 60 | 330 490,27 | |||

| 60.1 | 330 490,27 | |||

| 71 | 45 987,46 | |||

| 71.1 | 45 987,46 | |||

| Обороты за период | 376 477,73 | 294 432,92 | ||

| Сальдо на конец периода | 92 056,33 | |||

Приложение 6

| Анализ счета: 10.1 | ||||

| за 4 квартал 2005 г. | ||||

| Счет | С кред. счетов | В дебет счетов | С кред. счетов | В дебет счетов |

| В валюте | В валюте | |||

| 10.1 | ||||

| Сальдо на начало периода | 10 011,52 | |||

| 20 | 294 432,92 | |||

| 60 | 330 490,27 | |||

| 60.1 | 330 490,27 | |||

| 71 | 45 987,46 | |||

| 71.1 | 45 987,46 | |||

| Обороты за период | 376 477,73 | 294 432,92 | ||

| Сальдо на конец периода | 92 056,33 | |||

Приложение 7

| Оборотно-сальдовая ведомость по счету: 10.1 | ||||||

| Материалы; Места хранения | ||||||

| за 4 квартал 2005 г. | ||||||

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1002 КАТАЛОГ RAL классический К-7 | 328,86 | 328,86 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| 1011 Специальная коллекция "ДЕКОРАТИВНАЯ"(краска) | 986,58 | 986,58 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| 1110419400 RAL 9016 PE LU TLF БЕЛЫЙ СА | 11 217,30 | 7 998,18 | 3 219,12 | |||

| Кол-во | 60,000 | 43,000 | 17,000 | |||

| Основной склад | ||||||

| Кол-во | 60,000 | 43,000 | 17,000 | |||

| 1110450100 краска красный СА | 1 835,02 | 611,67 | 1 223,35 | |||

| Кол-во | 6,000 | 2,000 | 4,000 | |||

| Основной склад | ||||||

| Кол-во | 6,000 | 2,000 | 4,000 | |||

| 1110491010 краска Черный СА | 1 504,24 | 644,67 | 859,57 | |||

| Кол-во | 7,000 | 3,000 | 4,000 | |||

| Основной склад | ||||||

| Кол-во | 7,000 | 3,000 | 4,000 | |||

| 1110901350 краска Серый | 3 255,70 | 976,71 | 2 278,99 | |||

| Кол-во | 10,000 | 3,000 | 7,000 | |||

| Основной склад | ||||||

| Кол-во | 10,000 | 3,000 | 7,000 | |||

| 1140103100 краска бронзовый | 1 266,95 | 1 266,95 | ||||

| Кол-во | 5,000 | 5,000 | ||||

| Основной склад | ||||||

| Кол-во | 5,000 | 5,000 | ||||

| BARLO SSPS | 811,66 | 811,66 | ||||

| Кол-во | 0,270 | 0,270 | ||||

| Основной склад | ||||||

| Кол-во | 0,270 | 0,270 | ||||

| А/эмаль SADOLYN 121 крас.реклама | 1 121,95 | 1 121,95 | ||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Автоэмаль | 478,00 | 478,00 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Валик | 56,00 | 56,00 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Гвозди | 25,00 | 25,00 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Гвозди 2.5*40 | 90,00 | 90,00 | ||||

| Кол-во | 5,000 | 5,000 | ||||

| Основной склад | ||||||

| Кол-во | 5,000 | 5,000 | ||||

| Герметик Penoseal /бел | 74,90 | 74,90 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Герметик Sintesel б/цв. | 79,90 | 79,90 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Герметик силик. | 136,00 | 136,00 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| ДВП | 2 160,00 | 2 160,00 | ||||

| Кол-во | 18,000 | 18,000 | ||||

| Основной склад | ||||||

| Кол-во | 18,000 | 18,000 | ||||

| ДВП 1,22х2,44 2-х сторонние | 4 320,00 | 4 320,00 | ||||

| Кол-во | 36,000 | 36,000 | ||||

| Основной склад | ||||||

| Кол-во | 36,000 | 36,000 | ||||

| ДВП 1,22х2,72 | 7 600,00 | 5 700,00 | 1 900,00 | |||

| Кол-во | 40,000 | 30,000 | 10,000 | |||

| Основной склад | ||||||

| Кол-во | 40,000 | 30,000 | 10,000 | |||

| ДСП | 13 692,00 | 9 110,67 | 4 581,33 | |||

| Кол-во | 36,000 | 24,000 | 12,000 | |||

| Основной склад | ||||||

| Кол-во | 36,000 | 24,000 | 12,000 | |||

| Заклепки 3,2*8 | 84,00 | 42,00 | 42,00 | |||

| Кол-во | 6,000 | 3,000 | 3,000 | |||

| <...> | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Замок | 480,00 | 480,00 | ||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Изделия из ПВХ (окна) | 21 242,15 | 21 242,15 | ||||

| Кол-во | 9,000 | 9,000 | ||||

| Основной склад | ||||||

| Кол-во | 9,000 | 9,000 | ||||

| Квадрат 12 | 3 898,80 | 3 898,80 | ||||

| Кол-во | 300,000 | 300,000 | ||||

| Основной склад | ||||||

| Кол-во | 300,000 | 300,000 | ||||

| Кисть | 87,64 | 11,03 | 76,61 | |||

| Кол-во | 11,000 | 2,000 | 9,000 | |||

| Основной склад | ||||||

| Кол-во | 11,000 | 2,000 | 9,000 | |||

| Клей д/пот/пл | 59,90 | 59,90 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Краска БТ-177 | 67,80 | 67,80 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Краска ПФ-115 белая | 322,00 | 322,00 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Круг отрезной | 89,05 | 89,05 | ||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Лак | 190,00 | 190,00 | ||||

| Кол-во | 5,000 | 5,000 | ||||

| Основной склад | ||||||

| Кол-во | 5,000 | 5,000 | ||||

| Лак битумный | 48,00 | 48,00 | ||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Лента малярная | 58,03 | 58,03 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Лист ст.1,00*1250*2500 | 2 846,00 | 2 846,00 | ||||

| Кол-во | 0,200 | 0,200 | ||||

| Основной склад | ||||||

| Кол-во | 0,200 | 0,200 | ||||

| Лист ст.оцинкованный 0,55*1250*2500 08ПС | 8 096,00 | 8 096,00 | ||||

| Кол-во | 0,352 | 0,352 | ||||

| Основной склад | ||||||

| Кол-во | 0,352 | 0,352 | ||||

| Лист ст.оцинкованный 0,7х1250х2500 | 30 685,50 | 27 553,50 | 3 132,00 | |||

| Кол-во | 1,422 | 1,278 | 0,144 | |||

| Основной склад | ||||||

| Кол-во | 1,422 | 1,278 | 0,144 | |||

| Лист х/к 1.0х1260х2510 | 8 757,50 | 6 703,50 | 2 054,00 | |||

| Кол-во | 0,575 | 0,445 | 0,130 | |||

| Основной склад | ||||||

| Кол-во | 0,575 | 0,445 | 0,130 | |||

| Лист х/к 1.5х1260х2510 | 6 338,70 | 6 338,70 | ||||

| Кол-во | 0,418 | 0,418 | ||||

| Основной склад | ||||||

| Кол-во | 0,418 | 0,418 | ||||

| Лист х/к 2,0х 1,47*2,5 | 2 592,60 | 2 592,60 | ||||

| Кол-во | 0,174 | 0,174 | ||||

| Основной склад | ||||||

| Кол-во | 0,174 | 0,174 | ||||

| Макрофлекс | 240,00 | 240,00 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Мастика ПБК-1 | 660,00 | 660,00 | ||||

| Кол-во | 20,000 | 20,000 | ||||

| Основной склад | ||||||

| Кол-во | 20,000 | 20,000 | ||||

| Маты из мин.ваты разм. 2000*1000*100 | 3 840,00 | 3 840,00 | ||||

| Кол-во | 6,000 | 6,000 | ||||

| Основной склад | ||||||

| Кол-во | 6,000 | 6,000 | ||||

| Мин. плита ПТЭ-100 | 12 600,02 | 11 200,02 | 1 400,00 | |||

| Кол-во | 9,000 | 8,000 | 1,000 | |||

| Основной склад | ||||||

| Кол-во | 9,000 | 8,000 | 1,000 | |||

| Накладка дверная | 84,00 | 84,00 | ||||

| Кол-во | 7,000 | 7,000 | ||||

| Основной склад | ||||||

| Кол-во | 7,000 | 7,000 | ||||

| Окно пластик. из (ПВХ-проф) | 8 110,96 | 8 110,96 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Окно пластик. из (ПВХ-проф) | 38 721,21 | 38 721,21 | ||||

| Кол-во | 4,000 | 4,000 | ||||

| Основной склад | ||||||

| Кол-во | 4,000 | 4,000 | ||||

| Оцинкованный профнастил С21-1000-0,55 | 2 352,24 | 1 176,12 | 3 528,36 | |||

| Кол-во | 20,000 | 10,000 | 30,000 | |||

| Основной склад | ||||||

| Кол-во | 20,000 | 10,000 | 30,000 | |||

| Пена монтажная | 222,90 | 222,90 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Пластик 6000*2100*6мм поликар. | 9 777,10 | 9 777,10 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Профнастил С 18 0,7 6м | 31 440,00 | 19 230,00 | 12 210,00 | |||

| Кол-во | 168,000 | 102,000 | 66,000 | |||

| Основной склад | ||||||

| Кол-во | 168,000 | 102,000 | 66,000 | |||

| Профнастил С 21 0,55х1000х6000 | 6 658,56 | 6 658,56 | ||||

| Кол-во | 48,000 | 48,000 | ||||

| Основной склад | ||||||

| Кол-во | 48,000 | 48,000 | ||||

| Профнастил С 21 0,55х1000х6000 | 16 680,00 | 16 680,00 | ||||

| Кол-во | 20,000 | 20,000 | ||||

| Основной склад | ||||||

| Кол-во | 20,000 | 20,000 | ||||

| ПФ 115 Расцвет белая 3 кг | 2 806,32 | 993,91 | 1 812,41 | |||

| Кол-во | 24,000 | 8,500 | 15,500 | |||

| Основной склад | ||||||

| Кол-во | 24,000 | 8,500 | 15,500 | |||

| ПФ 115 Расцвет голубая 2 кг | 2 191,50 | 438,30 | 1 753,20 | |||

| Кол-во | 25,000 | 5,000 | 20,000 | |||

| Основной склад | ||||||

| Кол-во | 25,000 | 5,000 | 20,000 | |||

| Растворитель 650 | 78,32 | 78,32 | ||||

| Кол-во | 3,000 | 3,000 | ||||

| Основной склад | ||||||

| Кол-во | 3,000 | 3,000 | ||||

| Ручка | 83,00 | 49,80 | 33,20 | |||

| Кол-во | 10,000 | 6,000 | 4,000 | |||

| Основной склад | ||||||

| Кол-во | 10,000 | 6,000 | 4,000 | |||

| Саморез 3,5*16 | 16,63 | 16,63 | ||||

| Кол-во | 120,000 | 120,000 | ||||

| Основной склад | ||||||

| Кол-во | 120,000 | 120,000 | ||||

| Саморез 3,5*32 | 149,25 | 149,25 | ||||

| Кол-во | 1000,000 | 1000,000 | ||||

| Основной склад | ||||||

| Кол-во | 1000,000 | 1000,000 | ||||

| Саморез 3,5*51 | 48,00 | 48,00 | ||||

| Кол-во | 200,000 | 200,000 | ||||

| Основной склад | ||||||

| Кол-во | 200,000 | 200,000 | ||||

| Саморез 33,5 х 10 | 36,00 | 36,00 | ||||

| Кол-во | 300,000 | 300,000 | ||||

| Основной склад | ||||||

| Кол-во | 300,000 | 300,000 | ||||

| Саморез 4,2*13 | 54,00 | 54,00 | ||||

| Кол-во | 300,000 | 300,000 | ||||

| Основной склад | ||||||

| Кол-во | 300,000 | 300,000 | ||||

| Саморез 4,2*76 | 8,60 | 8,60 | ||||

| Кол-во | 20,000 | 20,000 | ||||

| Основной склад | ||||||

| Кол-во | 20,000 | 20,000 | ||||

| Саморез 4.2*14 | 194,00 | 194,00 | ||||

| Кол-во | 970,000 | 970,000 | ||||

| Основной склад | ||||||

| Кол-во | 970,000 | 970,000 | ||||

| Сверло 2,9; 3,0 | 210,00 | 294,00 | 251,55 | 252,45 | ||

| Кол-во | 30,000 | 50,000 | 39,000 | 41,000 | ||

| Основной склад | ||||||

| Кол-во | 30,000 | 50,000 | 39,000 | 41,000 | ||

| Сверло 3,4 | 28,50 | 28,50 | ||||

| Кол-во | 5,000 | 5,000 | ||||

| Основной склад | ||||||

| Кол-во | 5,000 | 5,000 | ||||

| Сверло 3,7 | 32,00 | 32,00 | ||||

| Кол-во | 5,000 | 5,000 | ||||

| Основной склад | ||||||

| Кол-во | 5,000 | 5,000 | ||||

| Скотч | 71,80 | 71,80 | ||||

| Кол-во | 2,000 | 2,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| СПК 6 БЕЛ 2100*6000*6 | 3 178,32 | 3 178,32 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Труба 15*15*2 | 2 160,00 | 2 160,00 | ||||

| Кол-во | 0,100 | 0,100 | ||||

| Основной склад | ||||||

| Кол-во | 0,100 | 0,100 | ||||

| Труба 30х20х1,5 | 2 880,00 | 2 880,00 | ||||

| Кол-во | 0,144 | 0,144 | ||||

| Основной склад | ||||||

| Кол-во | 0,144 | 0,144 | ||||

| Труба 50*25*2 | 18 270,00 | 7 830,00 | 10 440,00 | |||

| Кол-во | 1,050 | 0,450 | 0,600 | |||

| Основной склад | ||||||

| Кол-во | 1,050 | 0,450 | 0,600 | |||

| Труба 50*50*2 | 2 824,80 | 2 824,80 | ||||

| Кол-во | 0,220 | 0,220 | ||||

| Основной склад | ||||||

| Кол-во | 0,220 | 0,220 | ||||

| Уголок 50*50*5 | 1 020,30 | 20 433,00 | 12 439,64 | 9 013,66 | ||

| Кол-во | 0,179 | 2,018 | 1,346 | 0,851 | ||

| Основной склад | ||||||

| Кол-во | 0,179 | 2,018 | 1,346 | 0,851 | ||

| Уголок 25*25*4 | 27 136,80 | 7 277,96 | 19 858,84 | |||

| Кол-во | 2,326 | 0,630 | 1,696 | |||

| Основной склад | ||||||

| Кол-во | 2,326 | 0,630 | 1,696 | |||

| Уголок 35х35х4 | 7 114,80 | 6 011,12 | 1 103,68 | |||

| Кол-во | 0,722 | 0,610 | 0,112 | |||

| Основной склад | ||||||

| Кол-во | 0,722 | 0,610 | 0,112 | |||

| Уголок 40*40 н/а | 561,05 | 561,05 | ||||

| Кол-во | 9,200 | 9,200 | ||||

| Основной склад | ||||||

| Кол-во | 9,200 | 9,200 | ||||

| Уголок 40*40*4 | 7 035,00 | 2 449,51 | 4 585,49 | |||

| Кол-во | 0,718 | 0,250 | 0,468 | |||

| Основной склад | ||||||

| Кол-во | 0,718 | 0,250 | 0,468 | |||

| Уголок 50*5 | 5 565,00 | 5 565,00 | ||||

| Кол-во | 0,525 | 0,525 | ||||

| Основной склад | ||||||

| Кол-во | 0,525 | 0,525 | ||||

| Уголок 50*50*55 дл. 9,0 м ст3пс | 3 160,50 | 3 160,50 | ||||

| Кол-во | 0,490 | 0,490 | ||||

| Основной склад | ||||||

| Кол-во | 0,490 | 0,490 | ||||

| Уголок 63*63*5 | 2 244,00 | 1 836,00 | 408,00 | |||

| Кол-во | 0,220 | 0,180 | 0,040 | |||

| Основной склад | ||||||

| Кол-во | 0,220 | 0,180 | 0,040 | |||

| Уголок отделочный (32*45) | 880,44 | 880,44 | ||||

| Кол-во | 12,600 | 12,600 | ||||

| Основной склад | ||||||

| Кол-во | 12,600 | 12,600 | ||||

| Утеплитель | 2 416,00 | 1 610,67 | 805,33 | |||

| Кол-во | 3,000 | 2,000 | 1,000 | |||

| <...> | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 2,000 | 2,000 | ||||

| Утеплитель URSA | 2 920,00 | 2 920,00 | ||||

| Кол-во | 4,000 | 4,000 | ||||

| Основной склад | ||||||

| Кол-во | 4,000 | 4,000 | ||||

| Швеллер 10 11,75М | 780,48 | 780,48 | ||||

| Кол-во | 0,086 | 0,086 | ||||

| Основной склад | ||||||

| Кол-во | 0,086 | 0,086 | ||||

| Шпаклевка | 42,00 | 42,00 | ||||

| Кол-во | 1,000 | 1,000 | ||||

| Основной склад | ||||||

| Кол-во | 1,000 | 1,000 | ||||

| Шубка для валика | 18,00 | 9,00 | 9,00 | |||

| Кол-во | 2,000 | 1,000 | 1,000 | |||

| Основной склад | ||||||

| Кол-во | 2,000 | 1,000 | 1,000 | |||

| Итого развернутое | 10 011,52 | 92 056,33 | ||||

| Итого | 10 011,52 | 376 477,73 | 294 432,92 | 92 056,33 | ||

Приложение 8

Бухгалтерский баланс на начало и на конец периода ООО «Сибиряк», тыс.руб.

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | 117 | 104 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгострочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 117 | 104 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 49 | 228 |

| в том числе: сырье, материалы и другие аналогичные ценности | 35 | 39 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | 12 | 185 | |

| товары отгруженные | |||

| расходы будущих периодов | 2 | 4 | |

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 288 | 116 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12месяцев после отчетной даты) | 240 | 678 | 415 |

| в том числе покупатели и заказчики | 601 | 386 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 1 | 4 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 1016 | 763 |

| БАЛАНС | 300 | 1133 | 867 |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (325) | 120 |

| ИТОГО по разделу III | 490 | (225) | 130 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 300 | |

| Кредиторская задолженность | 620 | 1358 | 437 |

| в том числе: поставщики и подрядчики | 1215 | 593 | |

| задолженность перед персоналом организации | 7 | 4 | |

| задолженность перед государственными внебюджетными фондами | 5 | ||

| задолженность по налогам и сборам | 4 | 2 | |

| прочие кредиторы | 127 | 138 | |

| Задолженность перед участниками(учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 1358 | 737 |

| БАЛАНС | 700 | 1133 | 867 |

Приложение 9

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 108 936 | 116 565 | |

| Себестоимость проданных товаров, продукции, работ, услуг | ( 107 028 ) | ( 115 794) | |

| Валовая прибыль | 1 908 | 771 | |

| Коммерческие расходы | ( 1269 ) | ( 1076 ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | 639 | (305) | |

| Прочие доходы и расходы Проценты к получению | |||

| Проценты к уплате | ( 23 ) | ( 9 ) | |

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | 16 | 21 | |

| Прочие операционные расходы | ( 43 ) | ( 28 ) | |

| Внереализационные доходы | 1 | 5 | |

| Внереализационные расходы | ( 3 ) | ( 9 ) | |

| Прибыль (убыток) до налогообложения | 587 | (325) | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | ( 142 ) | ( ) | |

| Чистая прибыль (убыток) отчетного периода | 445 | (325) | |

| СПРАВОЧНО. Постоянные налоговые обязательства(активы) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

[1] Соколов П.А. Учет производственных затрат в подрядных организациях. – М.; Бухгалтерский учет, №9, 1999.

[2] Вагапова А. Методы учета затрат и калькулирования себестоимости продукции. – М.; Финансовая газета, №35, 2004.

[3] Волков Н.Г. Практическое пособия по бухгалтерскому учету. – М.; Бухгалтерский учет, 2002.

[4] Волков Н.Г. Практическое пособия по бухгалтерскому учету. – М.; Бухгалтерский учет, 2002.

[5] Вагапова А. Методы учета затрат и калькулирования себестоимости продукции. – М.; Финансовая газета, №35, 2004.

[6] Волков Н.Г. Практическое пособия по бухгалтерскому учету. – М.; Бухгалтерский учет, 2002.

[7] Вагапова А. Методы учета затрат и калькулирования себестоимости продукции. – М.; Финансовая газета, №35, 2004.

[8] Соколов П.А. Учет производственных затрат в подрядных организациях. – М.; Бухгалтерский учет, №9, 1999.

[9] Соколов П.А. Учет производственных затрат в подрядных организациях. – М.; Бухгалтерский учет, №9, 1999.

[10] Вагапова А. Методы учета затрат и калькулирования себестоимости продукции. – М.; Финансовая газета, №35, 2004.

Похожие работы

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... действенный и всесторонний контроль эффективности работы как предприятий в целом, так и его структурных подразделений; * распределение накладных издержек между отдельными видами продукции, что необходимо при калькулировании себестоимости продукции. Третьим направлением учета производственных затрат является учет по центрам ответственности. Как отмечалось выше, центр ответственности может быть ...

... продукции применяется в основном при калькуляции себестоимости продукта, оценке товароматериальных запасов и определении доходности. Данные об удельной себестоимости крайне необходимы при установлении цены на произведенную продукцию. 2.2 Организация учета производственных затрат Для ведения управленческого учета организация создает систему учета производственных затрат, используя план ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев