Навигация

2.4 Журналы

Все документы, сохраненные в программе, в том числе и документы о учету основных средств, отражаются в общем журнале. В журнале операций видны не только документы, но и проводки по активному документу, а журнал проводок содержит все проводки за установленный интервал времени (рисунок 10).

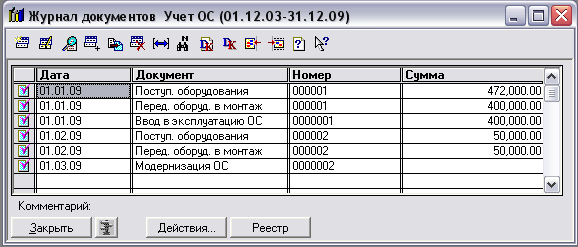

Журнал «Учет ОС» объединяет следующие документы по учету основных средств (рисунок 11):

- поступление оборудования;

- передача оборудования в монтаж;

- ввод в эксплуатацию ОС;

- модернизация ОС и др.

а)

б)

в)

Рисунок 10 – а) Общий журнал; б) Журнал операций; в) Журнал проводок

Рисунок 11 – Журнал «Учет ОС»

Документы по начислению амортизации, так как являются регламентными, отражаются в журнале проводок, журнале операций и общем журнале.

2.5 Справочники

Справочники конфигурации 1С:Бухгалтерии предназначены для ведения аналитического учета на счетах, а также ввода различной информации в первичные документы.

Рассмотрим справочники, которые используются для учета основных средств.

Справочник «Оборудование для монтажа»

Данный справочник предназначен для ведения списка оборудования, требующего монтажа, и используется для ведения аналитического учета на балансовом счете 07 «Оборудование к установке» и забалансовом счете 005 «Оборудование, принятое для монтажа».

Справочник «Объекты строительства»

Данный справочник предназначен для ведения списка объектов капитального строительства и используется для ведения аналитического учета на субсчетах 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования», 08.3 «Строительство объектов основных средств» и 08.5 «Затраты, не увеличивающие стоимость основных средств».

Справочник «Основные средства»

Данный справочник предназначен для хранения списка объектов основных средств и используется как для выписки первичных документов, так и для ведения аналитического учета на счетах.

01 «Основные средства»;

02 «Износ основных средств»;

03 «Имущество для сдачи в аренду»;

08.4 «Приобретение отдельных объектов основных средств»;

91 «Реализация и выбытие основных средств»;

001 «Арендованные основные средства»;

Список основных средств может иметь двухуровневую структуру, т. е. в справочнике можно объединять основные средства в произвольные группы. Например, в отдельные группы целесообразно выделить основные средства, полученные по договору аренды, и основные средства, сданные в аренду. Справочник позволяет получить отчеты по группе основных средств или по конкретному объекту основных средств. Для этого необходимо в форме справочника выбрать объект или группу объектов и нажать кнопку «Анализ ОС» или «Отчет по ОС». Отчеты формируются за установленный в параметрах период бухгалтерских итогов. Период, за который необходимо получить информацию об активах, можно установить также с помощью кнопки «Настройка» в верхней части сформированного отчета.

С помощью кнопки «Анализ ОС» формируется стандартный отчет 1С:Бухгалтерии «Анализ субконто».

С помощью кнопки «Отчет по ОС» формируется специализированный отчет по основным средствам, включающий дополнительную информацию.

Если курсор установлен на элементе справочника, не являющегося группой, то для текущего (выбранного в списке) объекта основных средств в нижней части формы будет указана сумма капитальных вложений в объект, его балансовая стоимость, сумма начисленной амортизации и остаточная стоимость объекта. Дата актуальности данных показывается в нижней части формы списка справочника.

Информация о каждом объекте основных средств размещается в форме элемента справочника на двух закладках: «Общие» и «Амортизация».

Закладка «Общие»

На закладке «Общие» указываются основные сведения об объекте основных средств. К ним относятся: инвентарный номер, наименование, группа, подразделение, дата ввода в эксплуатацию.

Каждому новому объекту основных средств автоматически присваивает инвентарный номер. Если на учет в 1С:Бухгалтерии переходит организация, которая уже имеет на балансе основные средства, которым присвоены инвентарные номера, в этом реквизите следует указывать ранее присвоенные номера. При этом программа отслеживает уникальность вводимого инвентарного номера. Следует иметь в виду, что при вводе в справочник сведений по арендованным основным средствам, учет которых ведется на забалансовом счете 001 «Арендованные основные средства», последним также присваивается внутренний учетный инвентарный номер.

В поле «Группа» следует выбрать категорию, к которой относится данное основное средство. В программе основные средства классифицированы по следующим группам:

• здания (кроме жилых);

• сооружения;

• передаточные устройства;

• машины и оборудование;

• транспортные средства;

• инструмент;

• рабочий скот;

• продуктивный скот;

• многолетние насаждения;

• другие виды основных средств;

• жилищный фонд:

• земельные участки.

В целях оперативного учета для основного средства указывается подразделение, в котором основное средство эксплуатируется. Этот реквизит заполняется выбором из справочника «Подразделения», в котором перечислены все структурные подразделения организации.

В реквизите «Дата ввода в эксплуатацию» указывается дата зачисления основного средства на баланс организации. Она должна совпадать с датой акта (накладной) приемки-передачи основных средств. Для арендованных основных средств этот реквизит не заполняется.

В зависимости от назначения в деятельности организации, основные средства подразделяются на основные средства производственного и непроизводственного назначения (периодический реквизит «Производственное»). Следует обратить внимание на периодический реквизит «Начислять амортизацию». Как правило, этот реквизит установлен. Но возможны периоды эксплуатации основного средства, когда начисление амортизации нужно приостановить, например, на период восстановления объекта продолжительностью свыше 12 месяцев. На такие периоды времени реквизит нужно отключать.

Закладка «Амортизация»

Эта закладка заполняется для основных средств, стоимость которых погашается через амортизационные начисления.

В реквизите «Счет» указывается счет, на который начисляются амортизационные отчисления по данному основному средству. Если по выбранному счету ведется аналитический учет по видам субконто, то дополнительно запрашивается аналитическая информация по этому счету.

При вводе основного средства в эксплуатацию важным является выбор способа амортизации основного средства.

Стоимость приобретенных объектов основных средств погашается посредством начисления амортизации одним из следующих способов (варианты значения реквизита «Способ начисления амортизации»):

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости но сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Следует помнить, что применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

В зависимости от выбранного способа начисления амортизации на закладке «Амортизация» необходимо указать дополнительную информацию.

При линейном способе предлагается заполнить реквизиты «Шифр по ЕНАОФ» и «Коэффициент амортизации (годовая норма) %». Шифр выбирается из справочника «Нормы по ЕНАОФ». Годовая норма амортизационных отчислений для выбранного в справочнике вида основных средств переносится в реквизит «Коэффициент амортизации (годовая норма) %». Вместе с тем, значение нормы можно скорректировать.

При выборе способов уменьшаемого остатка и по сумме чисел лет срока полезного использования предлагается заполнить реквизит «Срок полезного использования (в месяцах)».

При выборе способа начисления амортизации пропорционально объему продукции (работ) предусматривается заполнение двух реквизитов.

В реквизите «Общий объем продукции (работ) в натуральном выражении» указывается общий объем продукции (работ), который может быть произведен или выполнен при использовании данного объекта основных средств.

Фактический ежемесячный объем произведенной продукции указывается в реквизите «Объем продукции (работ) за месяц в натуральном выражении». Этот периодический реквизит необходимо заполнять за каждый месяц в отдельности. В отличие от большинства периодических реквизитов, новые значения которых «вступают в силу» с даты их изменения и именно в таком контексте используются в документах типовой конфигурации, для реквизита «Объем продукции (работ) за месяц в натуральном выражении» указывается значение, которое «действовало» в течение прошедшего месяца.

Реквизиты: «Производственное», «Начислять амортизацию», «Подразделение», «Счет амортизационных отчислений», «Объем продукции (работ) за месяц» и «Коэффициент амортизации» являются периодическими. Для изменения значений ряда периодических реквизитов предназначен документ «Перемещение ОС».

Реквизиты «Коэффициент переоценки», «Шифр групп ОС» необходимо заполнять, если будет выполняться переоценка основных средств.

Для просмотра и изменения значений периодических реквизитов справочника «Основные средства» можно воспользоваться кнопкой «История», которая присутствует в форме справочника. При этом изменить значение периодического реквизита, установленное документом, будет невозможно.

Вместе с тем, значение периодического реквизита можно изменить, воспользовавшись кнопкой в панели инструментов формы списка справочника. В этом случае при попытке изменить значение реквизита, установленное документом будет открыт документ, установивший данное значение.

Справочник «Наличие драгметалла»

Данный справочник предназначен для хранения наличия драгметаллов по основным средствам.

Справочник "Наличие драгметалла" является подчиненным справочнику "Основные средства". Это значит, что каждое значение этого справочника относится к конкретному элементу справочника "Основное средства".

Справочник «Драгметаллы»

Данный справочник используется как реквизит справочника "Наличие драгметалла" по основным средствам.

Справочник «Строительные затраты»

Данный справочник предназначен для ведения списка видов строительных затрат для организаций, осуществляющих капитальные вложения в форме строительства, и используя для ведения аналитического учета на субсчете 08.3 «Строительство объектов основных средств».

Похожие работы

... при монтаже оборудования 68 19 19 440 Принята к вычету сумма НДС по выполненным монтажным работам для собственных нужд По мнению работников налоговых органов, НДС, уплаченный по основным средствам, требующим монтажа, можно зачесть только после начала амортизации по объекту, то есть в следующем месяце после его постановки на учет (пункт 44.2 Методических рекомендаций по применению главы ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

... у лиц, ответственных за их сохранность. Порядок организации аналитического учета основных средств, его документального оформления, присвоения инвентарных номеров определен Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций (утверждено письмом Министерства финансов СССР от 7 мая 1976 года N 30 с ...

0 комментариев