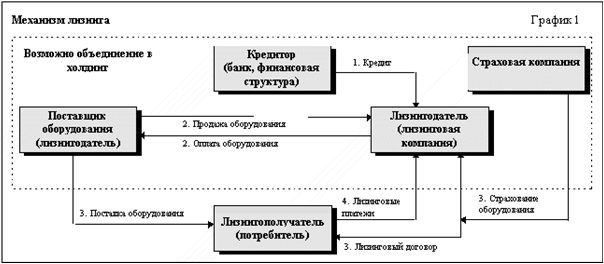

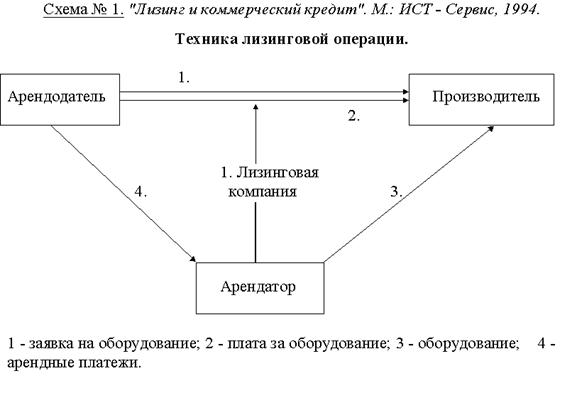

Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

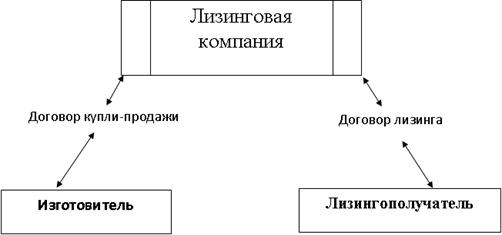

1. Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 1.

Таблица 1 - Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Приобретено оборудование для передачи в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03, субсчет «Имущество для сдачи в лизинг» | 08 |

| Оборудование передано в лизинг | 03, субсчет «Имущество, переданное в лизинг» | 03, субсчет «Имущество для сдачи в лизинг» |

| Принят к вычету НДС | 68 | 19 |

| Начислена амортизация по лизинговому оборудованию | 20 | 02 |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 «Отложенные налоговые обязательства» |

| Начислена задолженность по лизинговым платежам | 62 | 90 |

| Начислен НДС | 90-3 | 68, 76 |

Проводки, которые должен сформировать бухгалтер лизингополучателя представлены в таблице 2.

Таблица 2 -Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит |

| Получено оборудование в лизинг | 001 | |

| Начислены лизинговые платежи | 20, 25, … | 60 |

| Отражен НДС | 19 | 60 |

В данном случае не возникает каких-либо спорных моментов для целей налогообложения.

Ситуация складывается по-другому, если в соответствии с договором имущество впоследствии подлежит выкупу лизингополучателем. Вопрос об отнесении лизинговых платежей на расходы для целей налогообложения в случае дальнейшего выкупа является довольно спорным. НК РФ специального порядка учета таких операций не содержит. В соответствии с п.п. 10 п. 1 ст. 264 НК РФ лизинговые платежи включаются в состав прочих расходов без каких-либо ограничений (за исключением случаев, когда оборудование учитывается на балансе лизингополучателя). Определения лизингового платежа в НК РФ нет. Следовательно, согласно п. 1 ст. 11 НК РФ необходимо обращаться к другой отрасли законодательства.

На основании Методических рекомендаций по расчету лизинговых платежей, утвержденных Минэкономики России 16.04.96 г., в лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Таким образом, выкупная цена является составляющей частью лизингового платежа.

Однако в последнее время налоговыми органами и Минфином России выпущен ряд писем, в соответствии с которыми расходы по уплате выкупной цены предмета лизинга в налоговом учете лизингополучателя формируют первоначальную стоимость амортизируемого имущества. При этом выкупная стоимость предмета лизинга определяется в порядке, установленном п. 1 ст. 257 НК РФ. Если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю (письма Минфина России от 3.05.05 г. № 03-06-01-04/125, от 24.05.05 г. № 03-03-01-04/1/288, от 8.04.05 г. № 03-03-01-04/1/174, письмо ФНС России от 16.11.04 г. № 02-5-11/172@). Нормативными документами эта позиция не подкреплена.

Для целей бухгалтерского учета в настоящее время действуют Указания, в соответствии с п. 9 которых начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета затрат.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств».

Таким образом, возможны два варианта учета таких операций для целей налогового учета:

- учитывать всю сумму лизинговых платежей в составе расходов в соответствии с п.п. 10 п. 1 ст. 264 НК РФ и быть готовым к судебному разбирательству с налоговыми органами. (Заметим, что судебная практика по этому вопросу еще не сложилась.);

- запросить у лизингодателя расшифровку лизинговых платежей, а также сумму затрат на приобретение этого оборудования. Далее в течение срока договора лизинга исходя из полученной информации, формировать его первоначальную стоимость. По окончании срока договора включить приобретенное оборудование в нужную амортизационную группу и установить по нему срок полезного использования, уменьшенный на количество месяцев его фактической эксплуатации.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев