Навигация

3.5 Структура финансирования

Проблема выбора структуры финансирования в значительной степени является проблемой маркетинга: компания стремится привлечь инвесторов с разными вкусами и благосостоянием, используя арсенал разнообразных финансовых инструментов.

Однако стоимость фирмы определяется ее реальными активами, а не ценными бумагами, которые она выпускает. Поэтому фактическим источником прироста стоимости за счет комбинации или комбинированных ценных бумаг могут быть только снижение рисков и рост кредитоемкости компании, основанные на максимально полном соответствии характеристик денежных потоков активов характеристикам денежных потоков по обязательствам с учетом не только внутрифирменных факторов, но и внешних переменных, таких как процентные ставки, темпы инфляции, валютообменные курсы.

Соблюдение принципа соответствия в организации корпоративного финансирования и эффективное использование инструментов хеджирования снижает риски, что в свою очередь снижает совокупные затраты на привлечение капитала и увеличивает стоимость компании.

Формирование оптимальной структуры капитала

Решения о выборе коэффициента долговой нагрузки можно рассматривать как поиск приближения к точке, в которой разность между налоговыми преимуществами займов и издержками левериджированной фирмы достигает максимума.

Точной формулы, с помощью которой можно было бы определить оптимальную структуру капитала, не существует, но любое разумное решение должно учитывать четыре аспекта проблемы[22].

· Объем налоговых платежей. Компания должна быть уверена в стабильном потоке прибылей на период обращения долговых обязательств, чтобы рассчитывать на достижение чистой экономии на налогах за счет займов. Если компания имеет мало шансов получать прибыли достаточные, чтобы воспользоваться преимуществами налоговой защиты процентных платежей, то результатом заимствований может стать отрицательная чистая экономия на налогах.

· Деловой риск. При прочих равных условиях вероятность возникновения финансовых трудностей и масштаб связанных с ними издержек выше для компаний с высоким деловым риском. Сочетание высокого делового и значительного финансового рисков является крайне неразумным, и на практике большинство рисковых проектов финансируется за счет собственного капитала.

· Качество активов. Издержки конфликта интересов и вероятность финансовых трудностей выше у тех компаний, стоимость которых в значительной мере зависит от перспектив роста или стоимости нематериальных активов. Любой кредитор прекрасно понимает, что земля и недвижимость - несравнимо более надежное обеспечение долга, чем зарегистрированный товарный знак или уникальные знания. Поэтому объем займов фирм с повышенной долей рисковых нематериальных активов значительно меньше объемов займов фирм с большой долей надежных фиксированных активов.

· Доступность финансирования.

В долгосрочной перспективе стоимость компании больше зависит от ее инвестиционных и производственных решений, нежели от ее решений по выбору источников финансирования. И, если компания имеет обширные перспективы инвестиций с положительными чистыми приведенными стоимостями, для нее важнейшее значение приобретает свободный доступ к источникам финансовых ресурсов.

Помимо сказанного, следует принять во внимание еще ряд моментов.

А именно: издержки, связанные с получением кредита, значительно ниже издержек, связанных с эмиссией и публичным размещением акций. Многие компании не могут позволить себе размещение акций, и заимствования становятся для них единственной альтернативой, позволяющей рассчитывать на рост бизнеса.

Кроме того, долг может оформляться на международном рынке капитала с целью хеджирования против изменения валютообменных курсов или как способ защиты от политического риска. Нельзя сбрасывать со счетов и макроэкономические тенденции. Как правило, в период снижения деловой активности высоколевериджированные фирмы уступают свою долю рынка конкурентам с консервативной структурой капитала[23].

· Оптимизация структуры капитала - это непрерывный процесс адаптации к изменениям экономической ситуации, налогового законодательства, сил конкуренции.

· Решение о выборе структуры капитала нельзя принимать изолированно. Оно должно быть частью обоснованной стратегии финансирования, в которой учитываются рыночная позиция компании, будущие инвестиционные возможности, ожидаемые денежные потоки, дивидендная политика и потребность в финансировании.

· Перспективные планы привлечения займов должны сопровождаться прогнозными оценками рисков, вероятных прибылей и качества баланса. Следует проанализировать возможность возникновения и пути выхода из ситуации, когда денежных средств, генерируемых действующими активами, не хватит для обслуживания и погашения долга.

3.6 Хорошая стратегия финансирования. Что это такое?

Стратегия финансирования начинается с выбора компанией деловой стратегии, нацеленной на максимизацию ее рыночной стоимости. Стратегия реализуется через инвестиции, обеспечивающие движение в заданном направлении. Инвестиции требуют денег, а значит, решения по финансированию должны обеспечить привлечение необходимых ресурсов.

"Хорошая стратегия финансирования" должна решать важнейшую задачу финансового менеджмента - обеспечение долгосрочного роста стоимости компании. Необходимый результат могут дать действия, которые по канонам классических корпоративных финансов могут вызвать негативную реакцию инвесторов. Это, например, сокращение и даже полный отказ от выплаты дивидендов или выкуп акций со значительной премией к рыночной цене.

Стратегия финансирования должна обеспечивать рост благосостояния акционеров. Оптимальная структура финансирования и обоснованное соотношение долга и собственного капитала минимизируют совокупную стоимость капитала компании, позволяя ей одновременно привлекать необходимые финансовые ресурсы и сохранять гибкость принятия финансовых решений.

Обязательной частью хорошо продуманной стратегии финансирования является политика дивидендных выплат и выкупа акций, в максимальной степени соответствующая интересам акционеров.

Необходимо отметить особо, что при уменьшении затрат на привлечение капитала стоимость компании возрастает только тогда, когда изменение финансового рычага не оказывает негативного влияния на операционный денежный поток. Если следствием (или условием) предоставления нового долга является снижение допустимого уровня риска и это приводит к последующему сокращению операционных денежных потоков, стоимость компании может снизиться даже при снижении стоимости капитала.

В такой ситуации следует вспомнить, что целью финансового управления является максимизация стоимости компании, а не минимизация затрат на капитал, и именно с этой позиции подойти к формированию структуры капитала.

Важной составляющей стратегии финансирования является проблема подготовки и адекватного доведения до инвесторов информации о текущем состоянии, тактических и стратегических планах организации, которая способна повлиять на кредитный рейтинг компании и ее рыночную стоимость.

Часто сознательный отказ от внешних источников финансирования становится причиной неоправданного ограничения темпов роста бизнеса.

А это значит, что корпоративная стратегия финансирования должна соответствовать сложившемуся уровню риска деловых операций и обеспечить фонды, необходимые для реализации корпоративных планов развития. Она должна учитывать финансовые цели компании, ее потребности в финансовых ресурсах, дивидендную политику и конкурентную позицию[24].

Похожие работы

... определили современное состояние общества с ограниченной ответственностью «Даниловец», изучили теоретические основы прибыльности с/х предприятий, рассмотрели финансово-экономические показатели деятельности кооператива за последние пять лет и самое главное разработали бизнес-план по покупке высокопродуктивных коров голштинской породы, что оказалось эффективным для хозяйства. На основании всего выше

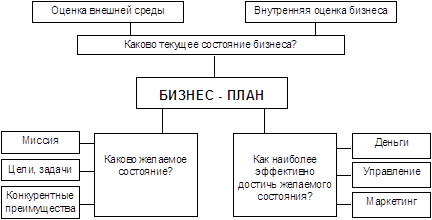

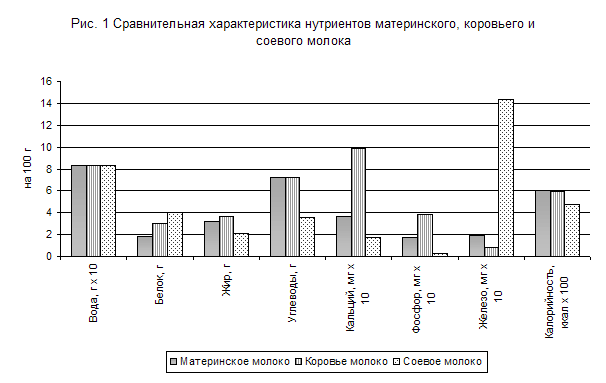

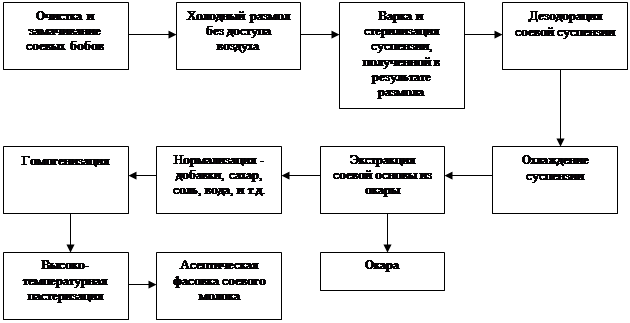

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... и некоторый опыт его использования показывает потенциальные возможности улучшения делового планирования и призывает к созданию других подобных систем.Глава III. Бизнес – план социально инвестиционной программы «Пуховый мир» Муниципальное образование «Верхнесалдинский район»Возрождение старинного рукодельного ремесла в Свердловской области Проект «Пуховый мир» Социально инвестиционная ...

... марки, оперативное или стратегическое управление объектом и т.д.). III Рисунки, таблицы, приложения БИЗНЕС-ПЛАН Внутрифирменная Внешние функции деятельность Разработка стратегии (концепции) Привлечение для реализации развития фирмы и конкретизация проектов инвестиций ...

0 комментариев