Навигация

Управление денежными потоками организации должно быть обеспечено необходимой информационной базой

21553

знака

0

таблиц

0

изображений

1. Управление денежными потоками организации должно быть обеспечено необходимой информационной базой.

2. Многообразие видов денежных потоков организации требует обеспечения их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам.

3. Поскольку денежные потоки характеризуются существенно нерав-номерностью поступления и расходования денежных средств в отдельные временные интервалы, это приводит к формированию значительных объемов временно свободных денежных активов организации, которые имеют характер непроизводительных активов, теряют свою стоимость во времени, от инфляции и по другим причинам.

4. Значительная неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств у организации, который отрицательно сказывается на уровне ее платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего периода.

Основной целью управления денежными потоками является обеспече-ние финансового равновесия организации в процессе ее деятельности и развитие путем балансирования объемов поступления и расходования денеж-ных средств, а также их синхронизации во времени. Базой для этого является обеспечение полного и достоверного учета денежных потоков организации и формирование нужной отчетности

3. 2 Анализ динамики остатков денежных средств.

На денежные потоки оказывают влияние оборотные средства.

К оборотным средствам относятся денежные средства, необходимые для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и других операций.

Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима эффективно управляемому предприятию, — это, по сути дела, страховой запас, предназначенный для покрытия кратко-временной несбалансированности денежных потоков; ее должно хватить для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты — краткосрочные финансовые вложения — имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свобод-ной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

3. 3 Анализ движения денежных средств.

Анализ денежных потоков проводится по организации в целом, по основным видам ее хозяйственной деятельности, по отдельным структурным подразделениям. Для этого рассматривается динамика объема положитель-ного денежного потока организации по отдельным источникам. При этом темпы прироста положительного денежного потока сопоставляются с темпа-ми прироста организации, объемов производства и реализации продукции. Особое внимание уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития организации от внешних источников финансирования.

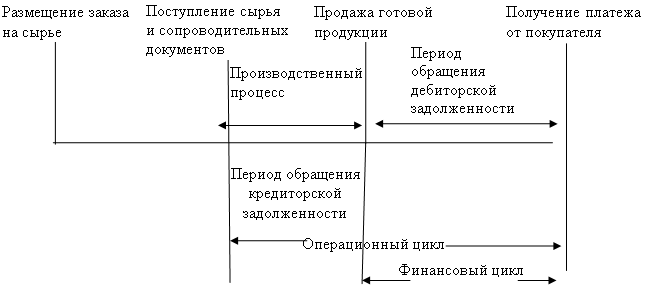

Денежные средства организации постоянно находятся в движении, совершая кругооборот. Кругооборот оборотного капитала непосредственно связан с основными хозяйственными операциями:

1) покупки приводят к увеличению запасов сырья, материалов, товаров и кредиторской задолженности;

2) производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете.

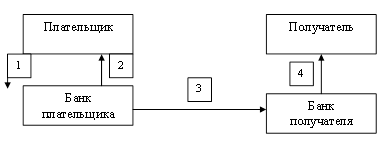

Движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции.

Анализ движения денежных средств по видам деятельности проводит-ся по данным формы № 4 «Отчет о движении денежных средств» и бухгалтерского учета (обороты по синтетическим счетам) двумя методами — прямым и косвенным.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятий. Например, как объяснить, что предприятие имеет при-быль и не имеет денежных средств на счетах, и наоборот, при убытке у него наличие денежных средств? Для выявления причин таких расхождений про-водят анализ движения денежных средств косвенным методом, суть которого — преобразование величины прибыли в величину денежных средств.

Отдельные виды расходов и доходов уменьшают (увеличивают) сумму прибыли предприятия, не затрагивая величину денежных средств. При анализе косвенным методом на эти суммы корректируют величину прибыли, чтобы статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли.

Обобщающими показателями эффективности денежных потоков орга-низации являются коэффициент эффективности денежного потока и коэффициент реинвестирования чистого денежного потока.

Результаты расчетов используются для оптимизации денежных пото-ков, которая представляет собой процесс выбора наилучших форм их организации с учетом условий и особенностей осуществления хозяйственной деятельности.

3 .4 Определение оптимального уровня денежных средств.

Денежные средства являются частью оборотных активов организации, без которых невозможна ее операционная и инвестиционная деятельность. В то же время денежные средства — это единственный абсолютно ликвидный актив, который не приносит дохода, когда эти ср6едства не работают. При наличии на счете очень большого количества денежных средств у организации возникают издержки неиспользованных возможностей, или упущенная выгода, или вмененные издержки. При слишком малом запасе денежных средств у организации возникают издержки по пополнению этого запаса, которые называются также издержками содержания.

Минимальные общие издержки получаются при пересечении кривых двух видов издержек. В этой точке издержки неиспользованных возможностей и коммерческие издержки равны. Это плановое сальдо денежных средств, и именно его фирма должна пытаться достигнуть.

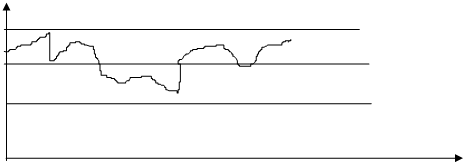

Существует несколько моделей, позволяющих найти такую оптимальную сумму. Самой простой и очень полезной для управления денежными средствами и управления текущими активами является модель Baumol – Allais – Tobin (BAT). Модель хорошо действует при равномерном производстве и отгрузке продукции.

Простоту в применении модели обеспечивают два допущения: чистый отток одинаков за каждый день и величина его известна.

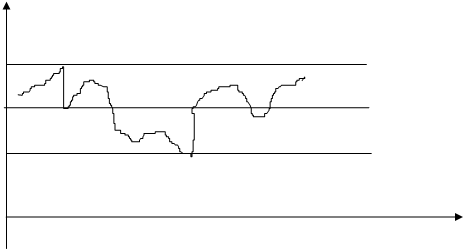

Чтобы использовать модель Миллера – Орра, нужно установить ниж-ний предел, который является страховым запасом. Его значение зависит от того, какую степень риска нехватки денег фирма считает допустимой.

Как и в предыдущей модели, оптимальное денежное сальдо зависит от коммерческих расходов и издержек неиспользованных возможностей. Дополнительной информацией является дисперсия чистого денежного потока за период.

Для целей построения модели период может быть любым, важно лишь, чтобы процентная ставка и отклонение относились к одному и тому же периоду.

Преимущество модели Миллера – Орра состоит в том, что она учиты-вает неопределенность денежных потоков. Чем больше разность между плановым сальдо и минимальным сальдо, тем больше неопределенность, тем выше верхний предел и среднее денежное сальдо.

Заключение.

С 1996 г. организации составляют отчет о движении денежных средств (форма № 4 годового отчета за 1999 г.).

Этот отчет отражает сведения о движении денежных средств организа-ции за отчетный период. Сведения о движении денежных средств представляются в валюте Российской Федерации — рублях — по данным счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специи-альные счета в банках». Движение денежных средств показывается по видам деятельности — текущей, инвестиционной, финансовой.

Под текущей деятельностью понимается деятельность организации по производству продукции, торговле, общественному питанию и т.п.

Инвестиционная деятельность связана с капитальными вложениями и долгосрочными финансовыми вложениями, а финансовая деятельность — с осуществлением краткосрочных финансовых вложений.

Отчет о движении денежных средств имеет важное значение для контроля за финансовой деятельностью организации. Справочные сведения отчета по наличному расчету позволяют контролировать наличный поток денежных средств.

Литература.

1) Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА – М, 2004. – 330с.

2) Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2003. – 639с.

3) Артеменко В.Г., Беллендир М.в. Финансовый анализ: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Изд. «Дело и Сервис», 1999. – 160с.

4) Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 360с.

5) Каморджанова М., Карташова И. Бухгалтерский финансовый учет: Учебное пособие. 2-е изд. – СПб.: Питер, 2005. – 480с.: ил. – (Серия «Учебное пособие»).

6) Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА – М, 2001 – 640с. – (Серия «Высшее образование»).

Характеристика предприятия.

Федеральное государственное унитарное предприятие «Почта России» Свободненский почтамт. Руководит предприятием Кушакова Ирина Леонидовна, главный бухгалтер Буйкли Людмила Ивановна.

Главный офис находится по адресу: г. Свободный ул. Зейская, 38. почтовые отделения расположены в разных районах города и в селах Свободненского района.

Предприятие представляет услуги почтовой связи, занимается торговлей.

В связи с существенными изменениями условий деятельности пред-приятия, вызванным проводимой реструктуризацией отрасли почтовой связи, с 1 января 2004 года ввести Новую редакцию учетной политики ФГУП «Почта России» для целей бухгалтерского учета и налогового учета.

Пояснительная записка за 2004 г.

Свободненским ГУПС за 2004 г. получен валовый доход в сумме 25946,0 тыс. руб.

Доходы от основной деятельности составляют от валового дохода – 71,0%. План по данному показателю выполнен на 87,4%.

Затрат произведено на сумму 26292,1 тыс. руб. с увеличением к аналогичному периоду прошлого года на 30,8%.

В результате финансово-хозяйственной деятельности балансовая прибыль за 2004 г. получена в сумме 598,4 тыс. руб., отрицательный финансовый результат получен в сумме 715,1 тыс. руб.

Похожие работы

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... . Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов предприятия могут по акцептной форме , аккредитивами , платежными поручениями , чеками, векселями Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные ...

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

0 комментариев