Нормативно-правовое регулирование учета денежных средств в Российской Федерации

Основы учета денежных средств в организациях

Методика анализа денежных потоков организации

Организационно – экономические условия и показатели экономической деятельности

Анализ платежеспособности и финансовой устойчивости

Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета денежных средств на предприятии

Направления совершенствования учета и движения денежных средств

Навигация

Организация бухгалтерского учета на предприятии

Учет и анализ движения денежных средств

136323

знака

13

таблиц

0

изображений

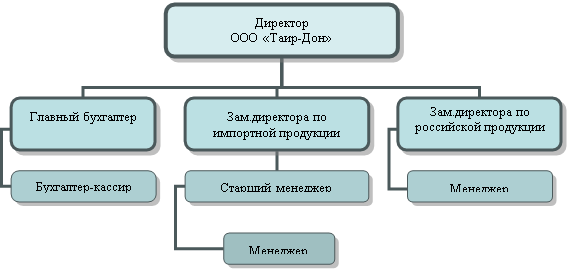

2.3 Организация бухгалтерского учета на предприятии

Бухгалтерский учет предприятия ведется силами структурного подразделения – бухгалтерии, возглавляемой главным бухгалтером, который непосредственно подчиняется директору.

Бухгалтерский учет – основной источник информации в работе любого предприятия. Он отражает все изменения, происходящие в производственной, снабженческой и сбытовой деятельности, дает необходимую оценку кругообороту средств и процессу расширенного воспроизводства на предприятиях. Поэтому огромное значение имеет рациональная организация работы аппарата управления, распределение обязанностей между работниками, разработка учетной политики организации.

Под организацией бухгалтерского учета понимают систему элементов построения учетного процесса с целью получения своевременной и достоверной информации о хозяйственной деятельности организации, а также осуществлении контроля за рациональным использованием производственных ресурсов и готовой продукции.

В соответствии с Законом Российской Федерации «О бухгалтерском учете» ответственность за организацию и ведение бухгалтерского учета в ООО «ТД Каскад – М» несет директор общества.

Руководитель обязан создать все условия для правильного ведения бухгалтерского учета, обеспечить выполнение всеми подразделениями и службами, работниками, имеющими отношение к учету, требований главного бухгалтера к порядку оформления и предоставления для ведения бухгалтерского учета и создания отчетности документов и сведений. Успешное ведение учета на предприятии во многом зависит от квалификации главного бухгалтера и других работников учета.

Ведение бухгалтерского учета в ООО «ТД Каскад – М» осуществляет бухгалтерия, возглавляемая главным бухгалтером. В подчинении главного бухгалтера находится кассир. Главный бухгалтер подчиняется непосредственно руководителю.

Главный бухгалтер Никитченко Н.В. подписывает совместно с руководителем предприятия документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных и финансовых обязательств.

Бухгалтерия не принимает к учету первичные документы, не содержащие всех обязательных реквизитов, а также заполненные не надлежащим образом.

Указанные документы без подписи главного бухгалтера и директора являются недействительными и к исполнению не принимаются, в соответствии с «Законом о бухгалтерском учете».

Первичные документы, отчеты подразделений и прочие документы должны сдаваться в бухгалтерию в соответствии с графиком документооборота. График документооборота как таковой отсутствует, но каждый бухгалтер знает срок подачи, проверки, обработки всех необходимых регистров.

Главный бухгалтер, обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых на предприятии хозяйственных операций:

- предоставление оперативной информации;

- состояние в сроки финансовой отчетности;

- обеспечивает плановый отдел необходимой информацией для проведения экономического анализа финансово-хозяйственной деятельности предприятия совместно с подразделениями и службами по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутренних резервов.

Главный бухгалтер ведет главную книгу, составляет квартальные отчеты. В бухгалтерии ведется документальное оформление всех хозяйственных операций, частичная группировка документов и свод их в производственный отчет.

Проблема бухгалтерии состоит в том, что в обществе отсутствует нормативная, справочная и другая литература и большинство изменений происходящих в нормативной базе так и остаются неизученными.

Бухгалтер не посещает никакие курсы повышения квалификации и семинары. Исключением являются семинары, проводимые налоговыми органами, которые посещает главный бухгалтер.

Все расчеты с организациями осуществляют как наличным, так и безналичным платежами.

Бухгалтерский учет в ООО «ТД Каскад – М» осуществляется на основании Приказа об учетной политике, который формируется главным бухгалтером на основе Положения о бухгалтерском учете (ПБУ) «Учетная политика организации» и утверждается руководителем общества. Также утверждаются:

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технологии обработки учетной информации, порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

- Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности и т.д.

В ООО «ТД Каскад – М» разработан график предоставления оперативно-статистической и бухгалтерской отчетности, но не разработан график сдачи первичных документов, согласно которому ответственные за создание документа лица, в точно установленные сроки обязаны предоставить все первичные документы для дальнейшей обработки.

На предприятии применяется рабочий план счетов бухгалтерского учета, составленный на основе плана счетов бухгалтерского учета, (утвержденный Приказом Минфина РФ от 31.10.2000 г. № 94н), содержащий синтетические счета и субсчета, необходимые для ведения бухгалтерского учета. Субсчета по каждому синтетическому счету определяются по их назначению и по мере необходимости, аналитические счета устанавливаются с таким расчетом, чтобы обеспечить учет в разрезе каждого наименования активов, в том числе каждого вида производства, и в разрезе групп источников хозяйственных средств.

Формы первичных документов и регистров применяются типовые, предусмотренные альбомом унифицированных форм первичной учетной документации. В связи с отсутствием некоторых первичных документов, а также для обеспечения полного учета на предприятии разработаны и применяются собственные регистры бухгалтерского учета (первичные).

В организации учетной работы бухгалтерии имеются некоторые недостатки, например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время.

ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М»

Похожие работы

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

0 комментариев