Навигация

Порядок и варианты ведения сводного учета затрат, применяемых в нефтеперерабатывающей отрасли

30206

знаков

12

таблиц

0

изображений

1.3 Порядок и варианты ведения сводного учета затрат, применяемых в нефтеперерабатывающей отрасли

Планирование себестоимости продукции осуществляется непосредственно предприятием. Поскольку себестоимость продукции - важнейший комплексный показатель производственно-хозяйственной деятельности промышленного предприятия, то план по себестоимости подлежит точному и детальному расчету.

Предприятием разрабатываются следующие (месячные, квартальные и т.д.) основные показатели плана по себестоимости:

а) сводная смета затрат на производство;

б) себестоимость единицы всех производимых предприятием видов

продукции (работ, услуг);

в) плановая себестоимость всей товарной продукции.

Сводная смета затрат на производство промышленной продукции составляется с целью определения общей суммы затрат предприятия в планируемом периоде.

В сводную смету затрат на производство нефтепродуктов и в отчет о ее выполнении включаются все расходы основного и вспомогательного производств (включая сметы общепроизводственных, общехозяйственных и коммерческих расходов), связанные с выпуском и сбытом продукции, а также услугами на сторону, собственному капитальному строительству, капитальному ремонту и непромышленным хозяйствам предприятия.

В сводную смету затрат на производство, кроме того, включаются:

а) расходы транспортных цехов и организаций, персонал которых планируется и учитывается по промышленному хозяйству;

б) расходы, относимые за счет будущих периодов.

Не включаются в сводную смету затрат на производство расходы, выделенные в особые планово-учетные единицы производственных структурных подразделений предприятий, относящихся к другим отраслям народного хозяйства (строительство, сельское хозяйство и др.), а также непроизводственных структурных подразделений жилищно-коммунального, бытового хозяйства и т.п.

В нефтеперерабатывающей и нефтехимической промышленности сводная смета затрат на производство составляется без внутризаводского оборота, т.е. в нее не включается стоимость продукции (изделий и полуфабрикатов) собственного производства, потребляемой внутри предприятия на промышленно-производственные цели.

Сводная смета затрат составляется на основе расчетов по отдельным элементам затрат:

- расчета затрат на сырье, основные и вспомогательные материалы, топливо и энергию на технологические цели в основном производстве;

- расчета величины затрат на оплату с отчислениями на социальные нужды труда производственных рабочих основного производства;

- смет затрат (калькуляции себестоимости продукции) цехов вспомогательного производства;

- сметы расходов на подготовку и освоение производства новых видов продукции, технологических процессов, цехов, производств и т.п.;

- сметы общепроизводственных расходов;

- сметы общехозяйственных расходов;

- сметы прочих производственных расходов;

- сметы коммерческих расходов.

Для проверки правильности расчетов по себестоимости и увязки сметы затрат на производство по экономическим элементам с затратами по калькуляционным статьям, а также для определения внутризаводского оборота затрат, составляется сводная контрольная ведомость "Свод затрат на производство".

Для составления "Свода затрат на производство" целесообразно применять шахматную таблицу, которая позволяет:

а) выделить экономические элементы затрат;

б) выявить внутризаводской оборот предприятия;

в) увязать общий объем продукции основного производства и вспомогательных цехов с потребностями в этой продукции своего предприятия и размерами планируемого отпуска на сторону, а также с планами пополнения запасов полуфабрикатов, предназначенных для дальнейшего потребления внутри предприятия.

Свод затрат на производство содержит все расходы, относящиеся:

1. Ко всей продукции, намечаемой к выработке в плановом периоде, в виде готовой (товарной) продукции, полуфабрикатов и работ производственного характера на сторону, выполняемых лабораториями, конструкторскими бюро, телефонными станциями, транспортом и т.д.

2. К списаниям на непроизводственные счета, в том числе: потери, списанные на счета виновных лиц, поставщиков, прибылей и убытков и т.п.; стоимость работ строительного характера, выполняемых промышленно-производственным персоналом предприятия для капитального строительства, капитального ремонта зданий и сооружений, жилищно-коммунального хозяйства и т.п., затраты на освоение и подготовку производства новых видов продукции.

3. К внутризаводскому обороту.

2. ПРАКТИЧЕСКАЯ ЧАСТЬ

Норма затрат по материалам на детали по состоянию на 01.01.2009 г.

| Наимено- вание деталей | Расход стали, кг (черновой вес) | Цена ма- териала, руб. | Стоимость израсходо- ванной стали, руб. | Возвратные отходы, кг | Цена воз- вратных отходов, руб. | Стоимость возвратных отходов, руб. |

| а | 2,4 | 0,15 | 0,360 | 0,5 | 0,04 | 0,0204 |

| б | 1,41 | 0,15 | 0,212 | 0,26 | 0,04 | 0,0104 |

| в | 0,51 | 0,20 | 0,102 | 0,23 | 0,04 | 0,0102 |

| г | 1,85 | 0,20 | 0,37 | 0,53 | 0,04 | 0,0216 |

| д | 1,22 | 0,15 | 0,183 | 0,26 | 0,04 | 0,0101 |

Нормы затрат по материалам на узел

| Показатели | Узел N 1 | ||||

| Кол-во деталей в узле | Стоимость материала, руб. | Стоимость возвратных отходов, руб. | |||

| На деталь | На узел | На деталь | На узел | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Детали: | |||||

| а | 2 | 0,360 | 0,720 | 0,0204 | 0,0408 |

| б | |||||

| в | 1 | 0,102 | 0,102 | 0,0102 | 0,0102 |

| г | |||||

| д | 2 | 0,183 | 0,366 | 0,0101 | 0,0202 |

| Затраты материалов на сборку узла | X | X | 0,042 | X | X |

| Всего затрат | X | X | 1,23 | X | 0,0712 |

| Показатели | Узел N 2 | ||||

| Кол-во деталей в узле | Стоимость материала, руб. | Стоимость возвратных отходов, руб. | |||

| На деталь | На узел | На деталь | На узел | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Детали: | |||||

| а | |||||

| б | 2 | 0,212 | 0,424 | 0,0104 | 0,0208 |

| в | 1 | 0,102 | 0,102 | 0,0102 | 0,0102 |

| г | |||||

| д | 1 | 0,183 | 0,183 | 0,0101 | 0,0101 |

| Затраты материалов на сборку узла | X | X | 0,48 | X | Х |

| Всего затрат | X | X | 0,757 | X | 0,0411 |

| Показатели | Узел N 3 | ||||

| Кол-во деталей в узле | Стоимость материала, руб. | Стоимость возвратных отходов, руб. | |||

| На деталь | На узел | На деталь | На узел | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Детали: | |||||

| а | |||||

| б | |||||

| в | 1 | 0,102 | 0,102 | 0,0102 | 0,0102 |

| г | 2 | 0,37 | 0,74 | 0,0216 | 0,0432 |

| д | 3 | 0,183 | 0,549 | 0,0101 | 0,0303 |

| Затраты материалов на сборку узла | X | X | 0,04 | X | X |

| Всего затрат | X | X | 1,431 | X | 0,0837 |

| Показатели | Узел N 4 | ||||

| Кол-во деталей в узле | Стоимость материала, руб. | Стоимость возвратных отходов, руб. | |||

| На деталь | На узел | На деталь | На узел | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Детали: | |||||

| а | |||||

| б | |||||

| в | 2 | 0,102 | 0,204 | 0,0092 | 0,0204 |

| г | |||||

| д | 3 | 0,183 | 0,549 | 0,0104 | 0,0303 |

| Затраты материалов на сборку узла | X | X | 0,062 | X | X |

| Всего затрат | X | X | 0,815 | X | 0,0507 |

Нормы затрат по основной заработной плате производственных рабочих на узел

| Показатели | Узел N 1 | Узел N 2 | ||||

| Количество деталей в узле | Зарплата, руб. | Количество деталей в узле | Зарплата, руб. | |||

| На деталь | на узел | На деталь | На узел | |||

| Детали: | ||||||

| а | 2 | 0,09 | 0,18 | |||

| б | 2 | 0,03 | 0,06 | |||

| в | 1 | 0,07 | 0,07 | 1 | 0,07 | 0,07 |

| г | ||||||

| д | 2 | 0,06 | 0,12 | 1 | 0,06 | 0,06 |

| Затраты на сборку узла | Х | Х | 0,017 | Х | Х | 0,013 |

| Всего затрат | Х | Х | 0,387 | Х | Х | 0,203 |

| Показатели | Узел N 3 | Узел N 4 | ||||

| Количество деталей в узле | Зарплата, руб. | Количество деталей в узле | Зарплата, руб. | |||

| на деталь | на узел | на деталь | на узел | |||

| Детали: | ||||||

| а | ||||||

| б | ||||||

| в | 1 | 0,07 | 0,07 | 2 | 0,07 | 0,14 |

| г | 2 | 0,12 | 0,24 | |||

| д | 3 | 0,06 | 0,18 | 3 | 0,06 | 0,18 |

| Затраты на сборку узла | Х | Х | 0,011 | Х | Х | 0,028 |

| Всего затрат | Х | Х | 0,501 | Х | Х | 0,348 |

Нормы затрат по материалам и покупным комплектующим изделиям, полуфабрикатам и услугам производственного характера на изделие

| Показатели | Складной велосипед | |||||

| Кол-во узлов в изделии | Стоимость | |||||

| Материалов | Возвратных отходов | Покупных комплектующих изделий, полуфабрикатов и услуг производственного характера | ||||

| На узел | На изделие | На узел | на изделие | |||

| Узлы : | ||||||

| № 1 | 2 | 1,23 | 2,46 | 0,0712 | 0,1424 | Х |

| № 2 | 1 | 0,757 | 0,757 | 0,0411 | 0,0411 | Х |

| № 3 | Х | |||||

| № 4 | 2 | 0,815 | 1,63 | 0,0507 | 0,1014 | Х |

| Затраты материалов на сборку изделия | Х | Х | 0,05 | Х | Х | Х |

| Всего затрат | Х | Х | 4,897 | Х | 0,163 | Х |

| Дорожный велосипед | ||||||

| Показатели | Кол-во узлов в изделии | Стоимость | ||||

| Материалов | Возвратных отходов | Покупных комплектующих изделий, полуфабрикатов и услуг производственного характера | ||||

| на узел | на изделие | на узел | на изделие | |||

| Узлы : | ||||||

| № 1 | Х | |||||

| № 2 | 1 | 0,757 | 0,757 | 0,0404 | 0,0411 | Х |

| № 3 | 1 | 1,431 | 1,4314 | 0,0828 | 0,0837 | Х |

| № 4 | 1 | 0,815 | 0,815 | 0,0496 | 0,0507 | Х |

| Затраты ма- териалов на сборку из- делия | Х | Х | 0,15 | Х | Х | Х |

| Всего затрат | Х | Х | 3,153 | Х | 0,1755 | Х |

Нормы затрат по основной заработной плате производственных рабочих на изделие

| Показатели | Складной велосипед | Дорожный велосипед | ||||

| Количест- во узлов в изделии | Нормы затрат по основной зарплате производственных рабочих | Количество узлов в изделии | Нормы затрат по основной зарплате производственных рабочих | |||

| на узел | На изделие | на узел | на изделие | |||

| Узлы: | ||||||

| №1 | 2 | 0,0387 | 0,0774 | |||

| №2 | 1 | 0,203 | 0,203 | 1 | 0,203 | 0,203 |

| №3 | 1 | 0,501 | 0,501 | |||

| №4 | 2 | 0,348 | 0,8508 | 1 | 0,348 | 0,348 |

| Затраты заработной платы на сборку изделия | Х | Х | 0,1 | Х | Х | 0,05 |

| Всего | Х | Х | 1,2312 | Х | Х | 1,102 |

Дополнительная заработная плата производственных рабочих и отчисления на социальные нужды

| Наименование изделий | Основная заработная плата производствен-ных рабочих, руб. | Дополнительная заработная плата производственных рабочих | Основная и дополнительная заработная плата производствен-ных рабочих, руб. | Отчисления на социальное страхование | ||

| % | сумма, руб. | % | сумма, руб. | |||

| Складной велосипед | 1,2312 | 10 | 0,1231 | 1,3543 | 34 | 0,4605 |

| Дорожный велосипед | 1,102 | 10 | 0,1102 | 1,2122 | 34 | 0,4121 |

Цеховые и общезаводские расходы на изделие

| Наименование изделий | Основная и дополнительная зарплата производственных рабочих, руб. | Расходы по содержанию и эксплуатации оборудования, руб. | Итого по пункту 2-3 | Цеховые расходы | Обще- заводские расходы | ||

| % | Сумма, руб. | % | сумма, руб. | ||||

| Складной велосипед | 1,3543 | 1,9 | 3,2543 | 30 | 0,9763 | 50 | 1,6272 |

| Дорожный велосипед | 1,2122 | 1,2 | 2,4122 | 30 | 0,7237 | 50 | 1,2061 |

Прочие производственные и внепроизводственные расходы на изделие

| Наименование изделий | Производственная себестоимость без прочих производственных расходов | Прочие производственные расходы | Итого производст-венная себестои-мость | Внепроизводст-венные расходы | ||

| % | сумма, руб. | % | сумма, руб. | |||

| Складной велосипед | 24,6823 | 0,2 | 0,0494 | 24,6329 | 0,2 | 0,0493 |

| Дорожный велосипед | 16,3216 | 0,2 | 0,0326 | 16,289 | 0,2 | 0,0326 |

Нормативная калькуляция изделий на 1 февраля 2009 .г., руб.

| Статьи расходов | Складной велосипед | Дорожный велосипед |

| Материалы | 4,897 | 3,153 |

| Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера | 12,4 | 7,62 |

| Возвратные отходы (вычитаются) | 0,163 | 0,1755 |

| Топливо и энергия на технологические цели | 0,3 | 0,25 |

| Основная заработная плата производственных рабочих | 1,2312 | 1,102 |

| Дополнительная заработная плата производственных рабочих | 0,1231 | 0,1102 |

| Отчисления на социальное страхование | 0,4605 | 0,4121 |

| Износ инструментов и приспособлений целевого назначения и прочие специальные расходы | 0,93 | 0,72 |

| Расходы по содержанию и эксплуатации оборудования | 1,9 | 1,2 |

| Цеховые расходы | 0,9763 | 0,7237 |

| Общезаводские расходы | 1,6272 | 1,2061 |

| Потери от брака | - | - |

| Прочие производственные расходы | 0,0494 | 0,0326 |

| Производственная себестоимость | 24,6823 | 16,3216 |

| Внепроизводственные расходы | 0,0493 | 0,0326 |

| Полная себестоимость продукции | 24,781 | 16,3868 |

Нормативная себестоимость товарного выпуска за февраль 2009 г., руб.

| Статьи расходов | Нормативная себестоимость | Нормативная себестои-мость выпущенной продукции | |||

| Выпуск за февраль - 10000 шт. | Выпуск за февраль - 15000 шт. | ||||

| одного складного велосипеда | всего выпуска | одного дорожного велосипеда | всего выпуска | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Материалы | 4,897 | 48970 | 3,153 | 47295 | 96265 |

| Покупные комплектующие изделия, полуфабрикаты и услуги производст-венного характера | 12,4 | 124000 | 7,62 | 114300 | 238300 |

| Возвратные отходы (вычитаются) | 0,163 | 1630 | 0,1755 | 2633 | 4263 |

| Топливо и энергия на технологические цели | 0,3 | 3000 | 0,25 | 3750 | 6750 |

| Основная заработная плата производст-венных рабочих | 1,2312 | 12312 | 1,102 | 16530 | 28842 |

| Дополнительная заработная плата производственных рабочих | 0,1231 | 1231 | 0,1102 | 1653 | 2884 |

| Отчисления на социальные нужды | 0,4605 | 4605 | 0,4121 | 6128 | 10787 |

| Износ инструментов и приспособлений целевого назначения и прочие специальные расходы | 0,93 | 9300 | 0,72 | 10800 | 20100 |

| Расходы на содержание и эксплуатацию оборудования | 1,9 | 19000 | 1,2 | 18000 | 37000 |

| Цеховые расходы | 0,9763 | 9763 | 0,7237 | 10856 | 20619 |

| Общезаводские расходы | 1,6272 | 16272 | 1,2061 | 18092 | 34364 |

| Потери от брака | - | - | - | - | - |

| Прочие производственные расходы | 0,0494 | 494 | 0,0326 | 489 | 983 |

| Производственная себестоимость | 24,6823 | 246823 | 16,3216 | 244824 | 491947 |

| Внепроизводственные расходы | 0,0493 | 493 | 0,0326 | 489 | 982 |

| Полная себестоимость | 24,781 | 247810 | 16,3868 | 245802 | 493612 |

Калькуляция фактической себестоимости складного велосипеда

| Статьи расходов | По нормам | Изменение норм | Отклонение от норм | Фактическаясебестои-мость, руб. | ||

| индекс | сумма, руб. | индекс | сумма, руб. | |||

| Материалы | 4,897 | - | - | 0,0609 | 0,29823 | 5,19523 |

| Покупные комплектующие изделия, полуфабрикаты и услуги производст-венного характера | 12,4 | - | - | 0,0307 | 0,38068 | 12,78068 |

| Возвратные отходы (вычитаются) | 0,163 | - | - | 0,0439 | 0,00716 | 0,17016 |

| Топливо и энергия на технологические цели | 0,3 | - | - | -0,1141 | -0,03423 | 0,26577 |

| Основная заработная плата производс-венных рабочих | 1,2312 | - | - | 0,1754 | 0,215952 | 1,447152 |

| Дополнительная заработная плата производственных рабочих | 0,1231 | - | - | 0,3644 | 0,044858 | 0,167958 |

| Отчисления на социальное страхов. | 0,4605 | - | - | 0,3069 | 0,14133 | 0,60183 |

| Износ инструментов и приспособлений целевого назначения и прочие специальные расходы | 0,93 | - | - | -0,0517 | -0,04808 | 0,881919 |

| Расходы по содержанию и эксплуатации оборудования | 1,9 | - | - | -0,0311 | -0,05909 | 1,84091 |

| Цеховые расходы | 0,9763 | - | - | 0,2479 | 0,242025 | 1,218325 |

| Общезаводские расходы | 1,6272 | - | - | 0,005 | 0,008136 | 1,635336 |

| Потери от брака | - | - | ||||

| Прочие производственные расходы | 0,0494 | - | - | 0,063 | 0,003112 | 0,052512 |

| Производственная себестоимость | 24,6823 | - | - | 0,0514 | 1,2687 | 25,951 |

| Внепроизводственные расходы | 0,0493 | - | - | - | - | - |

| Полная себестоимость | 24,781 | - | - | 0,0495 | 1,2267 | 26,0077 |

Калькуляция фактической себестоимости дорожного велосипеда

| Статьи расходов | По нормам | Изменение норм | Отклонение от норм | Фактическая себестоимость, руб. | ||

| индекс | сумма, руб. | индекс | сумма, руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материалы | 3,153 | - | - | 0,0609 | 0,192 | 3,345 |

| Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера | 7,62 | - | - | 0,0307 | 0,233934 | 7,853934 |

| Возвратные отходы (вычитаются) | 0,1755 | - | - | 0,0439 | -0,03008 | 0,142716 |

| Топливо и энергия на технологические цели | 0,25 | - | - | -0,1141 | -0,02853 | 0,221475 |

| Основная заработная плата производственных рабочих | 1,102 | - | - | 0,1754 | 0,193291 | 1,295291 |

| Дополнительная заработная плата производственных рабочих | 0,1102 | - | - | 0,3644 | 0,040157 | 0,150357 |

| Отчисления на социальное страхование | 0,4121 | - | - | 0,3069 | 0,1502 | 0,5623 |

| Износ инструментов и приспособлений целевого назначения и прочие специальные расходы | 0,72 | - | - | -0,0517 | -0,03722 | 0,682776 |

| Расходы по содержанию и эксплуатации оборудования | 1,2 | - | - | -0,0311 | -0,03732 | 1,16268 |

| Цеховые расходы | 0,7237 | - | - | 0,2479 | 0,179405 | 0,903105 |

| Общезаводские расходы | 1,2061 | - | - | 0,005 | 0,006031 | 1,212131 |

| Потери от брака | - | - | - | - | ||

| Прочие производственные расходы | 0,0326 | - | - | 0,063 | 0,002053 | 0,32805 |

| Производственная себестоимость | 16,3216 | - | - | 0,0514 | 0,8389 | 17,1605 |

| Внепроизводственные расходы | 0,0326 | - | - | - | - | - |

| Полная себестоимость | 16,3868 | - | - | 0,0495 | 0,8111 | 17,1979 |

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

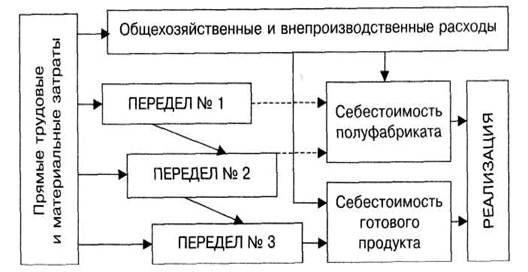

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев