Навигация

Объекты учета и единицы калькулирования себестоимости продукции

30206

знаков

12

таблиц

0

изображений

1.2 Объекты учета и единицы калькулирования себестоимости продукции

Затраты на производство собираются на счете основного производства.

К процессам основного производства в нефтеперерабатывающей промышленности относятся:

а) подготовка сырья (нефти) к переработке (обезвоживание и обессоливание);

б) перегонка нефти, бензиновых, керосиновых и дизельных фракций, вакуумного газойля и мазута - атмосферные и атмосферно - вакуумные трубчатки топливного и масляного типа, атмосферно - вакуумные трубчатки со вторичной перегонкой бензиновых фракций, установки вторичной перегонки с четкой ректификацией;

в) крекирование и риформирование сырья - каталитический и термический крекинг, каталитическая очистка, каталитический риформинг на облагораживание бензина и получение ароматических углеводородов, висбрекинг и гидровисбрекинг, термический крекинг парафинов, термоподготовка сырья для производства нефтяного кокса и другие;

г) переработка нефти и нефтесырья на комбинированных технологических установках;

д) гидроочистка бензиновых, керосиновых, дизельных и газойлевых фракций вторичных процессов, вакуумного газойля, масел и парафинов, легкий и тяжелый гидрокрекинг вакуумного, гидрокрекинг остаточного сырья, гидроизокрекинг (селектоформинг), гидрирование керосино - газойлевой, газойлевой фракции и вакуумного дистиллята;

е) коксование и контактная переработка нефтяных остатков - коксование в необогреваемых камерах (замедленное коксование), производство электродного кокса (коксовые кубы периодического действия), термоконтактный крекинг;

ж) переработка и сероочистка газа и газового конденсата - газоразделение, полимеризация бутан - бутиленовой, пропан - пропиленовой и пентан - амиленовой фракции, производство метил - трет - бутилового эфира (МТБЭ), алкилирование, производство полиизобутилена, пропилена, компримирование газа прямой перегонки нефти и другие;

з) производство масел - деасфальтизация, депарафинизация, селективная, адсорбционная, сернокислотная, контактная, щелочная очистка и гидродоочистка масел и другие;

и) производство твердых и жидких парафинов - вакуумная перегонка и обезмасливаниегача, обезмасливаниепарафинистого дистиллята, адсорбционная и перколяционная очистка парафина, депарафинизация дизельного топлива, производство нормального парафина методом "Парекс" и в "кипящем" слое цеолита;

к) производство специального пиролизного кокса, битумов, составов, кабельных масс, мастик, связующих, смазок, церезина и совцерина, присадок к топливам и маслам, специальных жидкостей, защитных смазочных покрытий, эмульсолов, замазок, мастик, суспензий, загустителей, присадок, дистиллированных нефтяных кислот, синтетических жирных кислот, спиртов синтетических первичных жирных, додецилбензола, контактов, пенообразователей, ингибиторов коррозии и других;

л) производство катализаторов и адсорбентов;

м) производство низших олефинов, полипропилена, инертного газа и сухого льда, моющих средств и сырья для производства прочих видов продукции;

н) смешение нефтепродуктов.

Учет затрат основного производства осуществляется на счете 20 "Основное производство".

Аналитический учет затрат на основное производство ведется по номенклатуре статей расходов, приведенных в пункте 1.1, по каждому технологическому процессу (производству), переделу или установке.

Износ катализаторов относится с кредита счета 10 «Материалы» в дебет счета Основного производства по статье «Вспомогательные материалы на технологические цели».

На счете Основного производства, отражаются суммы основной и дополнительной заработной платы рабочих и специалистов, обслуживающих установки.

Амортизацию и затраты на текущий ремонт производственного оборудования относят непосредственно на основное производство. Под производственным оборудованием в нефтепереработке понимается технологическая установка как единый объект. В него входят печи, колонны, теплообменники, насосы, моторы, электрооборудование, контрольно-измерительные приборы, а также трубопроводы до других объектов, аварийных резервуаров и т. д. Амортизация и затраты на текущий ремонт указанного оборудования включаются прямо в издержки производственного процесса согласно расчета начисления амортизации и документам о фактическом расходе.

Объектами учета издержек на содержание и эксплуатацию оборудования являются цеховые подразделения завода, и в течение месяца накапливаются на счетах Расходов по содержанию и эксплуатации оборудования, Общецеховых расходов и Вспомогательных производств в разрезе цехов.

Объектом калькуляции является совокупность основных продуктов каждого технологического процесса. Единицей калькуляции является 1т основной продукции.

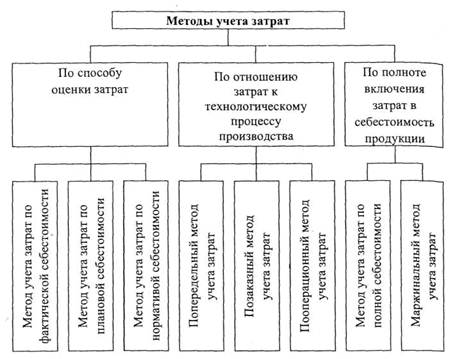

На нефтеперерабатывающих предприятиях учет производственных затрат и калькулирование себестоимости нефтепродуктов (полуфабрикатов, компонентов) осуществляется по попередельному методу с использованием важнейших элементов нормативного метода.

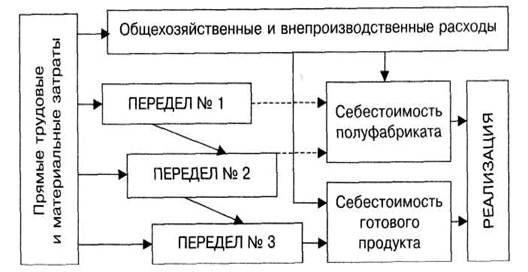

Расчет себестоимости вырабатываемой продукции производится в следующей последовательности:

а) выявляются затраты по каждому технологическому процессу (или установке), выделенному в плане и учете;

б) рассчитывается себестоимость отдельных продуктов (компонентов, полуфабрикатов) внутри технологического процесса (установки);

в) рассчитывается себестоимость смешения (компаундирования) отдельных товарных.

Выявление затрат по каждому технологическому процессу (установке) производится путем выделения на счете основного производства субсчетов на каждый отдельный процесс (передел) или установку.

По окончании месяца расходы на обслуживание технологического оборудования, кроме амортизации и затрат на текущий ремонт, накопленные на счете Расходов по содержанию и эксплуатации оборудования, списываются на счет Основного производства путем распределения их между объектами учета пропорционально сумме амортизации.

Цеховые и общезаводские расходы распределяются пропорционально плановым затратам по переработке.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев