Навигация

Синтетический и аналитический учет расходов

53358

знаков

6

таблиц

0

изображений

2.3 Синтетический и аналитический учет расходов

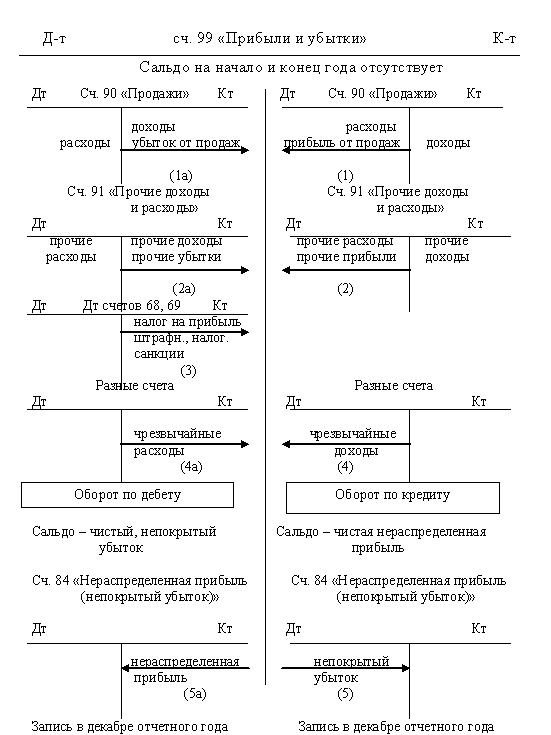

Для учета себестоимости реализованных товаров, работ и услуг предприятие пользуется счетом 801 «Себестоимость реализованных товаров (работ и услуг)». Для учета расходов по неосновной деятельности счетом подраздела 84 «Расходы по неосновной деятельности»(841-845). Для учета расходов, связанных с реализацией товаров, работ и услуг, счетом 811 «Расходы по реализации товаров ( работ, услуг)». Для учета общих для предприятия расходов и расходов административного характера предназначен активный счет 821 «Общие и административные расходы». Для учета расходов предприятия по процентам предназначен активный счет 831 «Расходы в виде вознаграждения».

| № | Содержание операций | Д-т | К-т |

| 1 | Списана себестоимость реализованных товаров, работ и услуг. | 801 | 221,222,223,900 |

| 2 | Определены расходы по реализации продукции, товаров, работ и услуг: - заработная плата работников сбыта - начислен социальный налог - расходы на транспортировку груза и погрузо-разгрузочные работы, расходы по изучению рынков сбыта и маркетинг, издание рекламных изделий, расходы на участие в выставках и ярмарках- данные услуги оказаны сторонними компаниями | 811 811 811 | 681 635 671 |

| 3 | Определены общие и административные расходы: - заработная плата работников, относящихся административно- управленческому персоналу (АУП), оплата труда персонала, занятого в обслуживающих производствах и хозяйствах - начислен социальный налог - расходы на содержание служебного легкового автомобиля: списание потраченного на а/м бензина начислена амортизация на служебный а/м - амортизация зданий, сооружений, оборудования и хозинвентаря общехозяйственного назначения - текущие расходы на ремонт зданий, сооружений и инвентаря общехозяйственного назначения, произведенный сторонней компанией - оплата услуг банка - расходы на командировки АУП - конторские, типографические, коммунальные расходы, расходы по аренде основных средств общехозяйственного назначения, расходы на охрану и противопожарную безопасность - отчисления с имущества - начислен налог на землю - начислен налог на транспорт - прочие налоги и сборы | 821 821 821 821 821 821 821 821 821 821 821 821 821 | 681 635 203 133 131,132,134 671 441 333,687с/с 671 637 636 638 639 |

| 4 | Расходы по процентам: - кредитам банков и поставщиков, аренде имущества и прочее | 831 | 684 |

| № | Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | Начислена амортизация по нематериальным активам, используемым в административных целях. | 90,0 | 821 | 111-113,116 |

| 2 | Списаны затраты, связанные со строительством, не включаемые в первоначальную стоимость объектов( подготовка кадров, консервация строительства, затраты на оформление выставок и др.) | 420,0 | 821 | 126 |

| 3 | Начислена амортизация по основным средствам, используемым в административных целях | 90,0 | 821 | 131-134 |

| 4 | Израсходованы сырье и материалы на общие и административные расходы | 150,0 | 821 | 201-206,208 |

| 5 | Готовая продукция использована на общехозяйственные нужды (производство опытов, испытаний и др.) | 30,0 | 821 | 221 |

| 6 | Создан резерв по сомнительным долгам | 190,0 | 821 | 311 |

| 7 | Израсходованы подотчетными лицами суммы, выданные на командировки и хозяйственные расходы | 80 | 821 | 333 |

| 8 | Списывается доля расходов будущих периодов, относящаяся к данному отчетному периоду (в частности общехозяйственных расходов) | 70,0 | 821 | 341-343 |

| 9 | Начислена заработная плата административному и общехозяйственному персоналу | 396,0 | 821 | 681 |

| 10 | Произведены отчисления от оплаты труда общего и административного персонала – начислен социальный налог (21%) | 65,9 | 821 | 634 |

| 11 | Отражена стоимость принятых работ и оказанных услуг(освещение, отопление, газ и др.) | 92,3 | 821 | 671 |

| 12 | Начислена заработная плата и другие выплаты работникам, являющимся должностными лицами | 93,0 | 821 | 682 |

| 13 | Произведены отчисления от оплаты труда должностных лиц- начислен социальный налог(21%) | 25,7 | 821 | 634 |

| 14 | Создан резерв на ремонт основных средств | 249,0 | 821 | 686 |

| 15 | Начислены расходы по текущей аренде | 81,0 | 821 | 342,687 |

| 16 | Приняты работы и услуги оказанные: - цехами основного производства - цехами вспомогательного производства - объектами социальной сферы (бани, прачечные, жилищное и коммунальное хозяйства и др.) | 240,0 260,0 40,0 | 821 821 821 | 900 920 940 |

| 17 | Начислены налоги, подлежащие оплате в бюджет (налог на транспортные средства, налог на имущество, земельный налог и др.) | 270,0 | 821 | 634 |

| 18 | Оплачены (начислены) представительские расходы в пределах установленных норм | 205,0 | 821 | 341 |

| 19 | Отражены расходы по приобретению страхового полиса | 305,0 | 821 | 341 |

| 20 | Начислены (оплачены) штрафные санкции, пени, неустойки | 200,0 | 821 | 641-643,671,687,441 |

| 21 | В конце отчетного периода сумма общих и административных расходов списывается на результаты финансово- хозяйственной деятельности (на уменьшение итогового дохода) | 3642,9 | 571 | 821 |

![]()

![]()

![]()

![]()

![]()

![]() Д

821 К Д 111 К Д 126 К

Д

821 К Д 111 К Д 126 К

1)90 11)92,3 1) 90 2) 420

![]()

![]()

![]()

![]() 2)420

12)93 об=0 об=90 об=0 об= 420

2)420

12)93 об=0 об=90 об=0 об= 420

3)90 13)25,7 Ск= -90 Ск= -420

4)150 14)249

![]()

![]() 5)30

15)81 Д 131 К

Д 201 К

5)30

15)81 Д 131 К

Д 201 К

![]()

![]()

![]() 6)190 16)240 3) 90 4)150

6)190 16)240 3) 90 4)150

![]()

![]()

![]() 7)80 260 об=0 об=90 об= 0 об=150

7)80 260 об=0 об=90 об= 0 об=150

8)70 40 Ск= -90 Ск= -150

9)396 17)270

10)65,9 18)205

19)305

![]() 20)200 21)3642,9

20)200 21)3642,9

об=3642,9 об= 3642,9

![]() Ск=0

Ск=0

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев