Навигация

Фактическое состояние доходов и расходов на предприятии ООО «ЭксЛес» и пути эффективного использования доходов

70104

знака

0

таблиц

0

изображений

2. Фактическое состояние доходов и расходов на предприятии ООО «ЭксЛес» и пути эффективного использования доходов

2.1 Организационно-экономическая характеристика предприятия ООО «ЭксЛес»

ООО «ЭксЛес» создано в 2005 году, является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ. Учредителями общества являются 2 гражданина России. Уставной капитал, объявленный и зарегистрированный в учредительных документах, составляет 10000 рублей. Исполнительным органом Общества является Генеральный директор.

Высшим органом управления Общества является общее собрание участников. Целью создания общества являются расширение рынка товаров, работ и услуг, получение прибыли в интересах участников. Предприятие работает на внешнем рынке. Основными видом деятельности является внешняя торговля лесо- и пиломатериалами негосударственным предприятиям, также дополнительными видами деятельности являются услуги по перевозке грузов автотранспортом и оптовая торговля лесо- и пиломатериалами на внутреннем рынке. Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке предусмотренном законодательством. Среднесписочная численность за 2008 год составила семь человек. Структура организации приведена в Приложении А.

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов. Допускается выделение из общества подразделений и образование нового юридического лица со своим балансом и капиталом. Общество продолжает существовать с соответствующими изменениями в активах и пассивах.

Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная – в установленном действующим законодательством порядке. При ликвидации общество обязано предоставить все данные по личному составу в архив местной администрации.

Учетная политика ООО «ЭксЛес» разработана в соответствии с ПБУ 1/98 «Учетная политика организации», утвержденное приказом Минфина России от 09.12.98 г. №60н. Учетная политика организации формируется главным бухгалтером организации и утверждается руководителем организации.

Бухгалтерская служба организации (бухгалтерия) – это специализированный отдел, ведущий бухгалтерский учёт и составляющий бухгалтерские отчёты в организации. Она обрабатывает представленные в бухгалтерию необходимые для учёта документы и отчётные сведения и на их основе составляет данные о деятельности отдельных подразделений.

Задачи, стоящие перед бухгалтерией, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учёта вызывают отставание учёта, запаздывание представления отчётности и другой информации. Наличие больших разрывов во времени между моментом возникновения учётно-экономической информации и моментом её использования препятствует повышению экономической эффективности деятельности предприятий. Недостатки в организации учёта приводят к его запутанности, созданию условий для хищения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учётного персонала.

1 Бухгалтерский учет осуществляется под руководством главного бухгалтера.

2 Требования главного бухгалтера при осуществлении избранной учетной политики являются обязательными для всех работников организации.

3 Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги в автоматизированным виде с применением программы 1С: Бухгалтерия версия 7.7.

4 Порядок и сроки проведения инвентаризации определяются директором организации отдельным приказом, за исключением случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно в следующих случаях.

– при передачи имущества в аренду, продаже;

– при смене материально ответственных лиц;

– при выявлении фактов хищения или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

– перед составлением годовой бухгалтерской отчетности.

5 Уровень существенности в бухгалтерском учете равен 5 процентам.

6 Стоимость МПЗ отражается счете 10 «Материалы» в сумме фактических затрат на их приобретение без применения счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей». Бухгалтерский учет материально-производственных запасов на счете 10 «Материалы» осуществляется по фактической себестоимости. Транспортно-заготовительные расходы (ТРЗ) и расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в Обществе целях, учитывается в бухгалтерском учете на счете «Материалы» на отдельном субсчете.

7 Товары в оптовой торговле, учитываемые на счете 41.1, отражаются в бухгалтерском учете по покупным ценам. Затраты по заготовке и доставке товаров, предназначенных для реализации через розничную и оптовую торговую сеть до складов Общества, учитываются в составе издержек обращения.

8 В учете все доходы и расходы подразделяются только на 2 вида: доходы и расходы по обычным видам деятельности и прочие доходы и расходы. В налоговом учете и бухгалтерском учете доходы и расходы учитываются методом начисления. База распределения доходов и расходов предприятия – выручка от реализации товаров, работ, услуг.

9 Для целей учета доходов обычные виды деятельности Общества подразделяют на профильные и непрофильные.

10 Прямые расходы распределяются в налоговом учете на остатки незавершенного производства и остатки нереализованной продукции на складе пропорционально доле таких затрат в плановой себестоимости. Общехозяйственные расходы в бухгалтерском учете списываются со счета 26 «Общехозяйственные расходы» на счет 20 «Основное производство». Косвенные расходы списываются пропорционально объему реализации товаров, работ, услуг.

11 Для целей налогообложения выручку от реализации продукции предприятие определяет по мере отгрузки.

12 Прибыль остающуюся в распоряжении предприятия учитывается с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

13 ООО «ЭксЛес» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию.

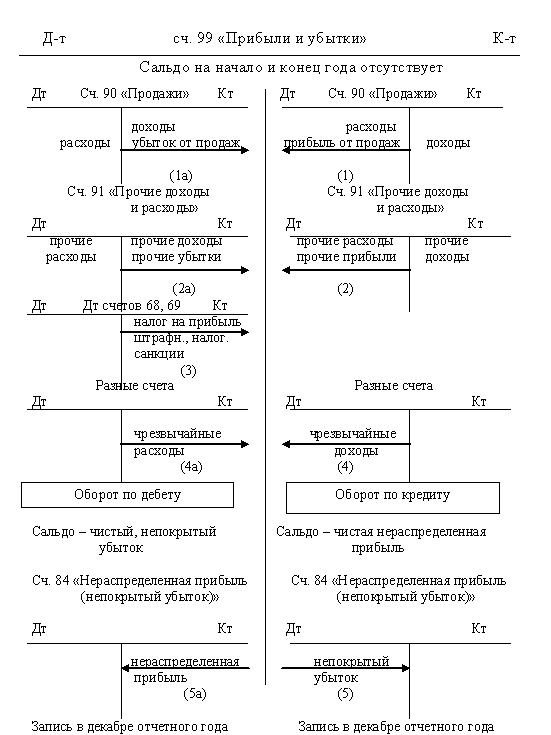

14 Финансовый результат хозяйственной деятельности ООО «ЭксЛес» формируется из двух слагаемых, основным из которых является реализационный результат, полученный от продажи продукции, работ, услуг. Вторая часть в виде доходов и расходов, непосредственно не связанных с формированием основного реализационного финансового результата, образует прочий финансовый результат, включающий в себя прочие доходы и расходы.

Реализационный финансовый результат от продаж выявляется на бухгалтерском счете 90 «Продажи» в конце каждого отчетного периода. Если предприятие получило прибыль, то она отражается по кредиту счета 99 «Прибыли и убытки» в корреспонденции с дебетом счета 90 «Продажи». Если результатом деятельности организации является убыток, то он отражается на дебете счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 90 «Продажи».

Из выше сказанного, можно сделать вывод, что ООО «ЭксЛес» занимается внешней торговлей пиломатериалов, высшим органом является Генеральный директор, ему подчиняется Исполнительный директор. главный бухгалтер, маркетолог, декларант и водитель подчиняются исполнительному директору. Бухгалтер подчиняется непосредственно главному бухгалтеру.

2.2 Формирование доходов и расходов и их фактическое состояние на предприятии ООО «ЭксЛес»

В данной главе дипломной работы планируется исследовать формирование доходов и расходов за 9 месяцев 2008 года коммерческой организации ООО «ЭксЛес».

Рассмотрим виды доходов, которые были получены ООО «ЭксЛес» с января по сентябрь 2008 года (Приложение Б).

С января по сентябрь 2008 г. ООО «ЭксЛес» заключило три экспортных контракта с финскими фирмами на поставку лесоматериалов:

1. с фирмой «Метса» (баланс лиственный) на сумму 12800 евро.

2. с фирмой «Савон» (баланс хвойный) на сумму 17000 евро.

3. с фирмой «Сарвилоума» (березовый фанерный кряж) на сумму 10000 евро.

Сумма дохода от основного вида деятельности в пересчете на рубли составила 1432800 рублей.

В этот период времени ООО «ЭксЛес» осуществляла дополнительные виды деятельности:

1. ООО «ЭксЛес» заключило договор с ООО «Бумэкс» г. Лахденпохья на отгрузку пиломатериалов на сумму 600000 рублей (в т.ч. НДС 91525,42 рубля).

2. Также на отгрузку пиломатериалов был заключен договор с ООО «Дельфа» на сумму 100000 рублей (в т.ч. НДС 15254,24 рубля).

3. И был заключен договор поставки пиломатериалов с ООО «Охотничье хозяйство «Черные камни» на сумму 700000 рублей (в т.ч. НДС 106779,66 рубля).

Еще одним дополнительным видом деятельности ООО «ЭксЛес» является услуга по доставке грузов автотранспортом. За девять месяцев 2008 года были оказаны услуги по доставке автотранспортом следующим организациям:

1. ООО «Мир» п. Вяртсиля на сумму 10000 рублей (в т.ч. НДС 1525,42 рубля).

2. ООО «Бумэкс» г. Лахденпохья на общую сумму 30000 рублей (в т.ч. НДС 4576,27 рубля).

3. ОАО «Целлюлозный завод «Питкяранта» г. Питкяранта на сумму 40000 рублей (в т.ч. НДС 6101,69 рубля).

Доход от дополнительного вида деятельности за девять месяцев составила 1480000 рублей (в т.ч. НДС 225762,71 рубля)

Прочий доход за девять месяцев в виде положительной курсовой разницы при пересчете валюты в рубли составил 2500 рублей.

Для хранения и использования средств в валюте открываются транзитный валютный счет и текущий валютный счет. Транзитный валютный счет используется для зачисления в полном объеме средств в свободно конвертируемой валюте. Текущий валютный счет предназначен для хранения и использования валюты, которая остается в распоряжении юридического лица после продажи валюты на бирже или через обслуживающий банк. Поступление валюты происходит зачислением на транзитный валютный счет. Об этом обслуживающий банк сообщает владельцу счета. Банк выписывает владельцу счета Извещение о поступлении валютных средств на основании авизо банка поставщика. В извещении указывается дата зачисления на транзитный счет, сумма в валюте (по контракту) и предложение по конвертации валюты в рубли.

Денежные средства в рублях, полученные организацией от продажи иностранной валюты, подлежат обязательному зачислению в полном объеме на расчетный счет предприятия и в дальнейшем используются на различные цели в соответствии с законодательством.

За проведение валютных операций обслуживающий банк взимает вознаграждение и выставляет предприятию счет-фактуру на эту услугу. Списание вознаграждения происходит с расчетного рублевого счета предприятия.

Рассмотрим виды расходов, которые были произведены ООО «ЭксЛес» с января по сентябрь 2008 года (Приложение В).

Так, в январе ООО «ЭксЛес» заключило договор с поставщиком ООО «СортЛес» на закупку лесоматериалов. Общая сумма уплаченная предприятием по договору составила 550000 рублей (в т.ч. НДС 83898,31).

В феврале ООО «ЭксЛес» Заключило договор с предприятием ООО «Амитекс» на закупку пиломатериалов (обрезная доска). Общая сумма уплаченная по договору составила 850000 рублей (в т.ч. НДС 129661,02).

Штат работников на предприятии ООО «ЭксЛес» в 2008 году составил 7 человек. Им была начислена заработная плата и произведены отчисления во внебюджетные фонды (ЕСН). Данные приведены за 9 месяцев (январь – сентябрь).

Директор Иванов М.Г. 25000,00 удержан НДФЛ 13% 3250,00

Зам. директора Ильин А.С. 20000,00 удержан НДФЛ 13% 2600,00

Гл. бухгалтер Яковлева В.Ю. 18000,00 удержан НДФЛ 13% 2340,00

Бухгалтер Пименова А.В. 15000,00 удержан НДФЛ 13% 1950,00

Маркетолог Рассказова О.А. 14000,00 удержан НДФЛ 13% 1820,00

Водитель Кочнев Д.А. 10000,00 удержан НДФЛ 13% 1300,00

Декларант Курач М.О. 8000,00 удержан НДФЛ 13% 1040,00 Начислена заработная плата 110000,00

Начисленная заработная плата относится к общехозяйственным расходам и учитывается на счете 26 «Общехозяйственные расходы» в корреспонденции со счетом 70 Расчеты с персоналом по оплате труда»

Удержан НДФЛ 14300,00

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 68.1 «Расчеты по налогам и сборам» субсчет 1 «НДФЛ»

Заработная плата начисляется в конце каждого месяца и выдается из кассы

предприятия по расчетно-платежной ведомости до 10 числа. Фонд оплаты труда за 9 месяца составил 990000,00.

ООО «ЭксЛес» находится на общем режиме налогообложении, соответственно, бухгалтер начислил ЕСН (26%).

Начисленный ЕСН отражается по Дебету сч. 26 «Общехозяйственные расходы» и по Кредиту сч. 69 «Расчеты по социальному страхованию и обеспечению» с разбивкой по субсчетам.

ЕСН в Фонд социального страхования 2,9% 28710

ЕСН в Федеральный бюджет 6% 59400

ЕСН в Пенсионный фонд 14% 138600

– «Страховой ПФ» 11% 108900

– «Накопительный ПФ» 3% 29700

ЕСН на медицинское страхование

– «ФФОМС» 2% 19800

– «ТФОМС» 1,1% 10890

– «Взносы от несчастных случаев» 0.2% 1980

Прочие расходы за период 9 месяцев составили 117300 в т.ч.:

– расходы на ГСМ составили 30500 рублей.

– канцелярские расходы 4000 рублей

– арендная плата за автомобиль для перевозки груза 45000 рублей

– арендная плата за содержание офиса предприятия ООО «ЭксЛес» 37800 рублей.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев