Организационная характеристика акционерного общества

Показатели деятельности ОАО «Кумертауский хлебокомбинат»

БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В ОАО «КУМЕРТАУСКИЙ ХЛЕБОКОМБИНАТ»

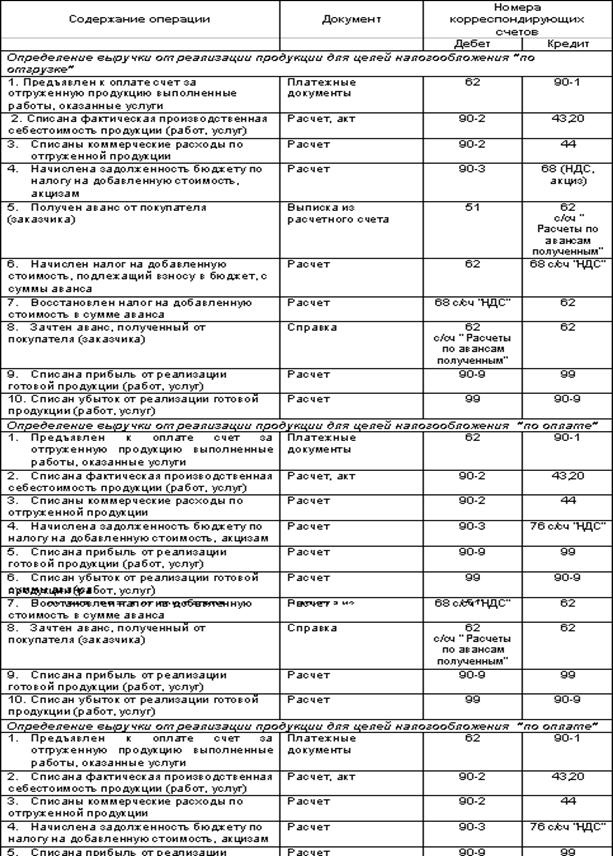

Синтетический учет выпуска готовой продукции (работ, услуг)

Инвентаризация готовой и отгруженной продукции

Навигация

Синтетический учет выпуска готовой продукции (работ, услуг)

Учет готовой продукции и ее продажи

46895

знаков

6

таблиц

1

изображение

3.3 Синтетический учет выпуска готовой продукции (работ, услуг)

Для любого производственного предприятия средства, полученные от реализации готовой продукции, — основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)».

Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Реализация продукции (работ, услуг)» и др.).

Организация самостоятельно принимает решение об использовании счета 40, так как фактически эту же роль выполняет счет 43 «Готовая продукция».

Для учета готовой продукции применяют счет 43 «Готовая продукция» — активный балансовый инвентарный. Дебетовое сальдо показывает стоимость готовой продукции на складах предприятия. На сумму выпущенной продукции (выполненных работ, оказанных услуг) делаются записи по счетам:

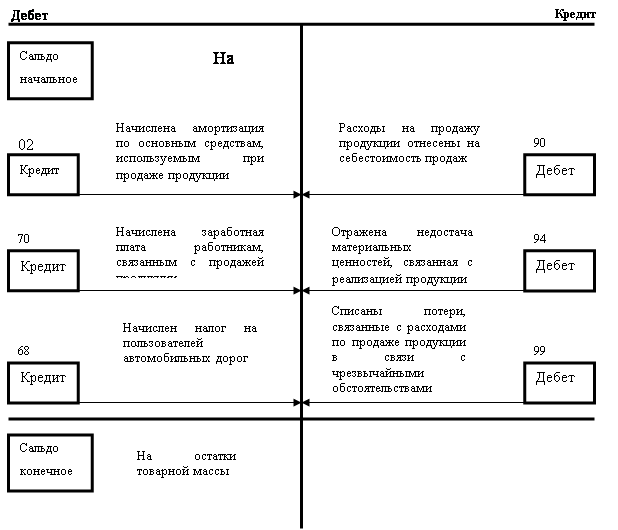

Д-т 43 К-т 20 «Основное производство», 23 «Вспомогательное производство» — отражена фактическая себестоимость сданной на склад готовой продукции; или Д-т 90 «Продажи» К-т 20 «Основное производство» — отражена фактическая себестоимость сданных заказчику работ (услуг) в сумме фактических затрат.

Основанием для указанных записей по счетам являются накладные на сдачу готовой продукции из цехов на склад, акты приема-сдачи работ (услуг) заказчику.

По кредиту счета 43 отражается списание готовой продукции при отгрузке и продаже.

Д-т 45 «Товары отгруженные» К-т 43,

Д-т 90 «Продажи» К-т 43.

Для сверки данных аналитического учета по счету 20 «Основное производство» с синтетическими счетами рассчитывают себестоимость товарной продукции в таблице №3 журнала-ордера №10.

Основой расчета себестоимости товарной продукции являются итоговые данные по дебету счета 20 «Основное производство» и сумма транспортно-заготовительных расходов. Их переносят на первую строку расчета. Затем записывают суммы коррективов по статье «Издержки производства, связанные с неисправимым браком продукции и стоимостью ценных отходов».

После записи сумм коррективов записывают стоимость незавершенного производства на начало и конец месяца и подсчитывают фактическую себестоимость товарного выпуска продукции основного производства.

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере №10/1 по кредиту счета 20 «Основное производство» в корреспонденции с дебетом счета 43 «Готовая продукция».

Таблица 3.1 – Корреспонденции по учету выпуска готовой продукции (работ, услуг)в ОАО «КХК» за декабрь 2005 года

| Содержание хозяйственной операции | Сумма, руб | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Фактическая себестоимость выпущенной продукции, выполненных работ, оказанных услуг | 15300 | 40 | 20,23 |

| Нормативная (плановая) себестоимость выполненных и сданных работ и услуг или выпущенной продукции | 16200 | 43,45, 90 | 40 |

| Сторно при превышении нормативной себестоимости над фактической (экономия) | 300 | 43,45, 90 | 40 |

| Перерасход при превышении фактических затрат над нормативной себестоимостью | 200 | 43,45, 90 | 40 |

| Оприходована готовая продукция, выпущенная основным производством | 12300 | 43 | 20 |

| Оприходована готовая продукция, выпущенная вспомогательным производством | 3200 | 43 | 23 |

| Оприходована готовая продукция, выпущенная обслуживающим производством | 1250 | 43 | 29 |

| Готовая продукция переведена в состав материалов для использования на собственные нужды организации | 2300 | 10 | 43 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 1360 | 20 | 43 |

| Забракована готовая продукция собственного производства | 680 | 28 | 43 |

| Готовая продукция отгружена покупателю (если выручка от продажи определенное время не может быть признана, например если договором установлен особый порядок перехода права собственности от продавца к покупателю, а также при экспорте и по договору комиссии) | 23500 | 45 | 43 |

| Списана себестоимость проданной готовой продукции | 23500 | 90-2 | 43 |

| Отражена недостача готовой продукции | 2340 | 94 | 43 |

| Списана на убытки стоимость готовой продукции в связи с чрезвычайными обстоятельствами | 320 | 99 | 43 |

Похожие работы

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев