Навигация

Отчет работника о командировке

51748

знаков

11

таблиц

0

изображений

4.5 Отчет работника о командировке

В течение трех дней после возвращения из командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

К авансовому отчету прилагаются командировочное удостоверение, оформленное в установленном порядке; документы о найме жилого помещения, документы, подтверждающие фактические расходы по проезду, включая плату за пользование постельными принадлежностями в поездах и другие документы, подтверждающие произведенные работником расходы (п. 19 Инструкции № 62, п. 11 Порядка ведения кассовых операций).

Для утверждения и списания израсходованных подотчетных сумм применяется авансовый отчет по унифицированной форме № АО-1.

Работник должен представить в качестве приложения к авансовому отчету служебное задание с заполненным и подписанным отчетом о его выполнении (форма № Т-10а, утвержденная постановлением Госкомстата от 6 апреля 2001 г. № 26). На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (билеты на транспорт, счета на проживание, прочие документы, подтверждающие расходы во время командировки) и суммы расходов.

В бухгалтерии проверяются законность и целевое расходование средств, путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально-производственных запасов, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления.

При проверке документов, прилагаемых к авансовому отчету, устанавливается наличие обязательных реквизитов документов, предусмотренных статьей 9.2 Закона о бухгалтерском учете. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Как правило, передача отчета на утверждение осуществляется в день получения отчета от подотчетного лица. Ознакомившись с содержанием отчета, руководитель предприятия принимает решение об утверждении величины произведенных расходов.

Если работник произвел расходы в валюте из наличных денежных средств, выданных ему в валюте, стоимость расходов пересчитывается в рубли по курсу ЦБ РФ на дату утверждения авансового отчета руководителем.

Таким образом, при учете задолженности подотчетного лица выданные суммы валюты учитываются по курсу ЦБ РФ на день выдачи, при отчете и возврате неиспользованных сумм по курсу на дату утверждения отчета.

Возникающие в бухгалтерском учете по операциям в иностранной валюте курсовые разницы отражаются в соответствии с пунктом 13 ПБУ 3/2000 как вне реализационные доходы или вне реализационные расходы, которые учитываются на счете 91 «Прочие доходы и расходы». Курсовые разницы фиксируются на авансовом отчете.

Как удержать невозвращенные или неизрасходованные суммы

Удержание из зарплаты работника для погашения его задолженности работодателю может производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой (ст. 137 ТК РФ).

Трудовое законодательство РФ ограничивает размер удержаний из зарплаты. Согласно статье 139 ТК РФ, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных федеральным законодательством, – 50% заработной платы, причитающейся работнику. Удержания возможны только в том случае, если физическое лицо не оспаривает основания и размера удержания. Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока (от даты утверждения авансового отчета), установленного для возвращения аванса, погашения задолженности (ст. 137 ТК РФ). Для этого необходимо издать приказ (распоряжение) о производстве удержаний. В противном случае удержания возможны только в судебном порядке.

Если администрация не издала распоряжение об удержании из заработной платы работника, то данные суммы подлежат включению в совокупный доход, полученный данным физическим лицом (в отчетном периоде возникновения просроченной задолженности). Согласно ст. 210 НК РФ, при определении налоговой базы надо учесть все доходы налогоплательщика, которые он получил как в денежной, так и в натуральной форме. В последующем при предоставлении работником авансового отчета производится перерасчет причитающейся к уплате суммы налога на доходы.

4.6 Зарубежные командировки

Все большее распространение получают командировки в дальнее зарубежье. Это связано с расширением делового сотрудничества российских организаций и компаний с зарубежными партнерами, расширением рынка сбыта. Кроме того, все большее число российских фирм принимают участие в зарубежных выставках, научных конференциях.

Необходимым условием для оформления зарубежной командировки сотрудника является издание приказа о командировании, что следует из Положения о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов (утвержденное ЦБ РФ 25 июня 1997 г. № 62).

Уполномоченные банки выдают организациям наличную валюту или дорожные чеки на командировочные расходы на основании заявки, оформленной на основании 2 приказов:

а) устанавливающий сотруднику размер суточных;

б) о направлении сотрудника в служебную зарубежную командировку с указанием фамилии, имени и отчества командируемого лица, предполагаемой даты выезда и возвращения из служебной командировки или планируемого срока командировки, страны командирования.

Если направление сотрудников в зарубежные командировки носит разовый характер, то всю необходимую информацию можно определить и в одном приказе. Размеры суточных в зависимости от страны, которыми можно руководствоваться, установлены Приказом Минфина России от 12 ноября 2001 г. № 92н «О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран». Можно установить приказом руководителя организации и более высокий размер суточных, при этом: превышение размера суточных над нормируемой величиной не включается в расходы при исчислении налога на прибыль, а также потребует включения суммы превышения в облагаемый НДФЛ доход работника.

В отличие от произвольной формы приказа на установление размера суточных, приказ на командирование сотрудников должен быть оформлен с применением унифицированной формы Т-9 «Приказ (распоряжение) о направлении работника в командировку» (или Т-9а), утвержденной постановлением Госкомстата России от 6 апреля 2001 г. № 26.

Фактическое время пребывания в командировке должно быть подтверждено документально. Это необходимо для обоснования отсутствия работника на рабочем месте и для подтверждения правильности величины понесенных расходов, и для документального обоснования включения этих расходов в затраты. Причем, предусмотренное командировочное удостоверение для командировок в пределах России, при зарубежных командировках не оформляется.

Время фактического пребывания работника в загранкомандировке подтверждается отметками в загранпаспорте о пересечении Государственной границы РФ. Учитывая, что загранпаспорт является личным документом сотрудника, представляется целесообразным после возвращения из командировки приложить к авансовому отчету ксерокопию заграничного паспорта с отметками о датах пересечения границы на контрольно-пропускных пунктах РФ.

Но если сотрудник, направленный в командировку в страну – участник Таможенного союза, пересечение границы с которой производится свободно, то командировочное удостоверение необходимо оформлять, так как оно будет основным документом, подтверждающим факт нахождения работника в той или иной местности с посещением организации, в которую он был командирован.

Расходы, возмещаемые при зарубежных командировках (согласно ст. 168 ТК РФ) те же, что и при командировках по России.

В связи с отменой с 2003 года Минтрудом РФ ранее применяющихся Правил об условиях труда советских работников за границей, ТК РФ становится основным нормативным актом, регулирующим отношения работника и работодателя при направлении в служебные командировки. Минимальный размер суточных командируемому работнику (100 руб.) установлен Приказом № 92н, а нормы на оплату жилого помещения – Приказом Минфина России от 4 марта 2002 г. № 15н «Об установлении предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран».

Также в настоящее время продолжает применяться совместное письмо Минтруда России и Минфина России от 17 мая 1996 г. № 1037-ИХ, согласно которому работникам, направленным в краткосрочные зарубежные командировки, со дня пересечения государственной границы при выезде из России суточные выплачиваются в иностранной валюте, а со дня пересечения границы при въезде в РФ – по правилам, установленным для командировок на территории РФ.

При направлении работника в командировку в две или более страны со дня выбытия из одной страны в другую (определяется по отметкам в паспорте) суточные выплачиваются в полном объеме в валюте по нормам страны, в которую направляется работник. Работникам, выехавшим в командировки за границу и возвратившимся из-за границы в Россию в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов от нормы.

В тех случаях, когда работники, направленные в краткосрочную командировку за границу, в период командировки обеспечиваются иностранной валютой на личные расходы за счет принимающей стороны, направляющая сторона выплату суточных не производит. Если принимающая сторона не выплачивает указанным лицам иностранную валюту на личные расходы, но предоставляет им за свой счет питание, направляющая сторона выплачивает им суточные в 30% нормы (п. 3 постановления Совмина – Правительства РФ от 1 декабря 1993 г. № 1261 «О размере и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств»).

В случае пребывания работника в краткосрочной зарубежной командировке более 60 дней выплата суточных начиная с 61-го дня производится в размерах, установленных для работников загранучреждений РФ при командировках в пределах государства, где находится загранучреждение (п. 5 постановления № 1261).

При направлении работника в служебную командировку работодатель может в приказе на командирование определить, каким видом транспорта надлежит пользоваться работнику, а также по тарифу какого класса будет ему оплачен проезд. Помимо расходов, на проезд командированному также возмещаются документально подтвержденные расходы по уплате консульских, аэродромных сборов, сборов за право въезда, прохода, транзита и иные аналогичные платежи и сборы.

Расходы по проезду работника к месту командирования и обратно принимаются в бухгалтерском учете, и в целях налогообложения в размере фактически произведенных и документально подтвержденных затрат. При непредставлении (утрате) подтверждающих документов работодатель может принять решение о возмещении таких расходов по заявлению работника, с отнесением указанной суммы в бухгалтерском учете в состав расходов по обычным видам деятельности или в состав прочих расходов в зависимости от целей командировки. В целях налогообложения расходы, не подтвержденные документально, не уменьшают базу по налогу на прибыль и не подлежат включения в доход, облагаемый НДФЛ (п. 3 ст. 217 НК РФ).

Похожие работы

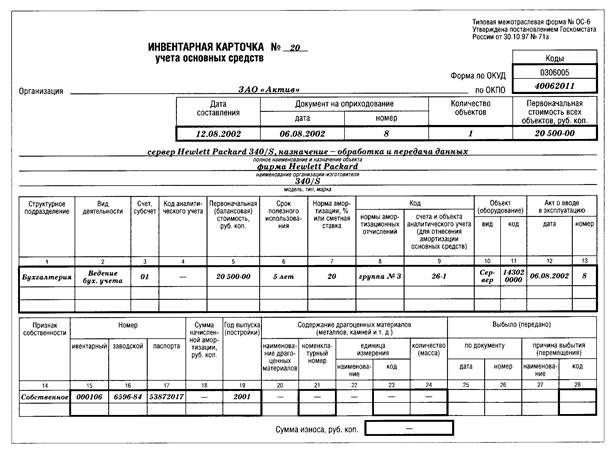

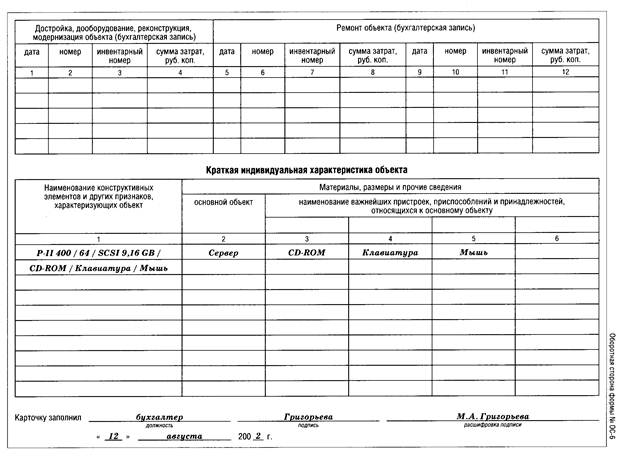

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

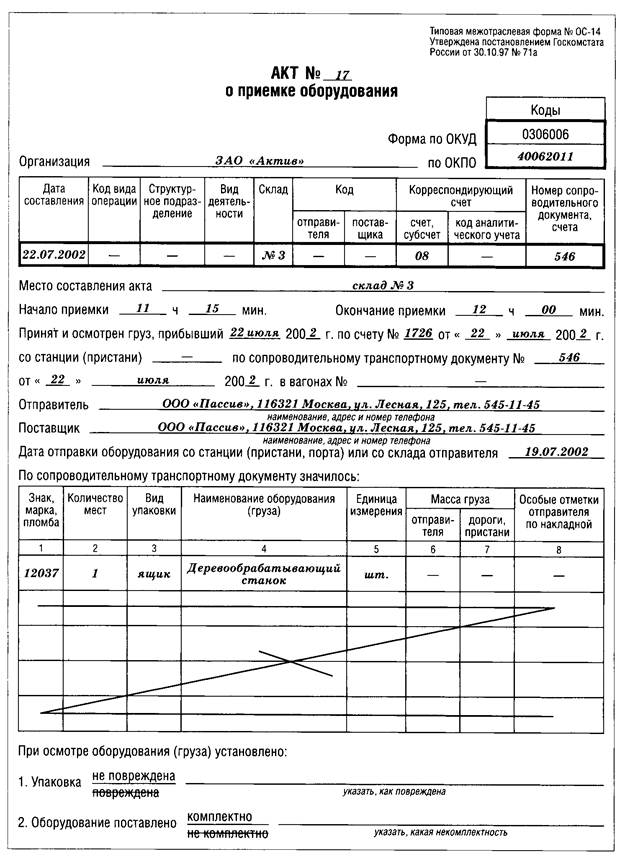

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев