Навигация

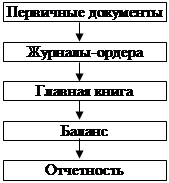

Система счетов и двойная запись. Счета синтетического учета

24893

знака

25

таблиц

0

изображений

3. Система счетов и двойная запись. Счета синтетического учета.

По данным баланса:

· открыть счета синтетического учета;

· отразите на счетах операции;

· подсчитать обороты и вывести конечные остатки по счетам;

· по операции 14 по дебету счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» определить сумму затрат, подлежащую включению в затраты на производство (в дебет счета 20);

· по операции 22 по дебету счета 90 «Продажи» определить результат по продаже продукции и списать его на счета финансовых результатов;

· по данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам, шахматную оборотную ведомость.

Данные для выполнения задания

3.1. Хозяйственные операции за II квартал 2006 г.

| № п/п | Содержание операции | Сумма, руб. | Корреспонденция | ||

| Дебет | Кредит | ||||

| 1 | Поступил в организацию безвозмездно новый станок | 16 920 | 08.4 01 | 98.2 08.4 | |

| 2 | Поступили: от базы снабжения № 1 сталь листовая в количестве 200 т. от базы снабжения № 2 полуфабрикаты в количестве 434 шт. | 39 000 46 872 | 10.1 10.2 | 60.1 60.2 | |

| 3 | Отпущены в производство: сталь листовая в количестве 208т. краска масляная в количестве 410 кг. | 40 560 984 | 20 20 | 10.1 10.8 | |

| 4 | Отпущены прочие материалы на производственные нужды | 1 890 | 25 | 10.6 | |

| 5 | Отпущены вспомогательные материалы на общезаводские нужды в количестве 50 кг. | 120 | 26 | 10.6 | |

| 6 | Оплачены счета: базы снабжения № 1 базы снабжения № 2 прочим поставщикам | 45 600 53 400 1 050 | 60.1 60.2 60.4 | 51 51 51 | |

| 7 | Отпущено в производство топливо, используемое для работы производственного оборудования | 5 400 | 20 | 10.8 | |

| 8 | Начислена заработная плата рабочим за изготовление продукции | 120 720 | 20 | 70 | |

| 9 | Начислена заработная плата рабочим, занятым обслуживанием производственного оборудования | 7 500 | 25.1 | 70 | |

| 10 | Начислена оплата труда производственному персоналу | 12 600 | 25 | 70 | |

| 11 | Начислена оплата труда общехозяйственному персоналу | 14 400 | 26 | 70 | |

| 12 | Начислено органам социального страхования и обеспечения с оплаты труда рабочих занятых: изготовлением продукции ремонтом и обслуживанием производственного оборудования цехового персонала общезаводского персонала | 12 072 780 1 260 1 440 | 20 25.1 25 26 | 69 69 69 69 | |

| 13 | Начислена амортизация по основным средствам: производственного оборудования общепроизводственного назначения общехозяйственного назначения | 31 200 14 850 17 400 63 450 | 20 25 26 02 | 02 02 02 01 | |

| 14 | Включаются в затраты на производство косвенные расходы: расходы по содержанию и эксплуатации оборудования общепроизводственные расходы общехозяйственные расходы | 8 280 28 710 33 360 | 20 20 20 | 25 25 26 | |

| 15 | Выпущена из производства готовая продукция | 255 720 | 43 | 20 | |

| 16 | Отгружена покупателям готовая продукция | 244 200 | 45 | 43 | |

| 17 | Расходы по отгрузке продукции | 3 645 | 44 | 45 | |

| 18 | Поступила на расчетный счет выручка за проданную продукцию | 357 000 | 51 62 | 62 90 | |

| 19 | Списывается производственная себестоимость проданной продукции | 244 200 | 90 | 45 | |

| 20 | Списываются расходы по продаже | 3645 | 90 | 44 | |

| 21 | Начислен НДС по проданной продукции | 3 675 | 90 | 68 | |

| 22 | Списывается результат по продаже продукции | 105 480 | 90 | 99 | |

| 23 | Удержаны налоги на доходы рабочих и служащих | 7 314 | 70 | 68 | |

| 24 | Получены деньги в кассу для выдачи заработной платы | 150 000 | 50 | 51 | |

| 25 | Выдана из кассы заработная плата рабочим | 144 810 | 70 | 50 | |

| 26 | Депонирована не полученная в срок заработная плата | 5 190 | 50 | 76 | |

| 27 | Возвращена на расчетный счет не полученная в срок заработная плата | 5 190 | 51 | 50 | |

3.2. Счета синтетического учета.

01 02 08

![]()

![]()

![]()

![]()

![]() 10

10

![]()

![]()

![]() Дб Кт Дб Кт Дб Кт Дб Кт

Дб Кт Дб Кт Дб Кт Дб Кт

5400

1863900 63450 63450 39000 16920 16920 1200 984

30000 31200 19500 40560

638595 14850 1248 1890

660000 17400 6540 120

735300 4002 5400

960000 39000 0 2160

16920 39000

4841265 46872

76968

26 43

20 25

![]()

![]()

![]()

![]() Дб Кт Дб Кт Дб Кт Дб Кт

Дб Кт Дб Кт Дб Кт Дб Кт

![]()

![]() 15750 255720

15750 255720

40560 8280 120 33360 10260 244200

984 28710 1440 255720

12072 780 17400

31200 1260

8280 14850 0 21780

28710 0

33360

1890

5400

120720

43206

44 45 50 51

![]()

![]()

![]()

![]() Дб Кт Дб Кт Дб Кт Дб Кт

Дб Кт Дб Кт Дб Кт Дб Кт

3645 15600 3645 1800 144810 12221575 45600

244200 247845 150000 5190 357000 53400

![]() 5190 5190 1050

5190 5190 1050

150000

3645 6990 12333715

8310

52 55 60 62

![]()

![]()

![]()

![]() Дб Кт Дб Кт

Дб Кт Дб Кт

Дб Кт Дб Кт

Дб Кт Дб Кт

15600 7140 45600 7440 357000 357000

53400 19050

15600 1050 39000

7140 46872

1050

13362 0

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 66 67

68 69

66 67

68 69

Дб Кт Дб Кт Дб Кт Дб Кт

24600 995510 246480 22584

14400 12900 3675 12072

7314 780

1260

1440

39000 1008410 257469

38136

![]()

![]() 70 71 76 80

70 71 76 80

![]()

![]() Дб Кт Дб Кт Дб Кт Дб

Кт

Дб Кт Дб Кт Дб Кт Дб

Кт

225840 555 3780 9300

144810 120720 5190 12364300

7314 7500

12600 3780 14490

14400 12364300

228936 555

![]() 82 90 96

82 90 96

![]()

![]()

![]() 84 Дб Кт Дб

Кт

84 Дб Кт Дб

Кт

![]()

![]() Дб Кт Дб Кт

Дб Кт Дб Кт

![]()

![]() 247845 357000

247845 357000

1027200 2167471 3675 43575

105480

1027200 43575

2167471

0

97 98 99

Дб Кт Дб Кт Дб Кт

795 16920 105480

795 16920 105480

4. Аналитический учет.

По данным баланса и расшифровки к счетам:

· открыть счета аналитического учета к синтетическим счетам 60 «Расчеты с поставщиками и подрядчиками» и 10 «Материалы»;

· отразить в системе аналитических счетов хозяйственные операции;

· просчитать обороты и остатки по аналитическим счетам;

· по данным об остатках и оборотах на аналитических счетах составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 60 и 10;

· итоги по ведомостям аналитического учета сравнить с соответствующими данными оборотной ведомости по синтетическим счетам и шахматной оборотной ведомости.

Данные для выполнения задания

Расшифровка остатка по счету 60 «Расчеты с поставщиками и подрядчиками»

| № п/п | Наименование поставщиков | Задолженность поставщикам |

| 1 | База снабжения № 1 | 7 440 |

| 2 | База снабжения № 2 | 9 750 |

| 3 | Завод «Литейщик» | 9 300 |

| 4 | Прочие поставщики | 1 050 |

| Итого | 27 540 |

Расшифровка остатков по счету «Материалы»

| № п/п | Наименование материалов | Единица измерения | Цена, руб. | Коли-чество | Стои-мость, руб. |

| 1 | Сталь листовая 2 мм | т. | 195 | 100 | 19 500 |

| 2 | Полуфабрикаты | шт. | 108 | 20 | 2 160 |

| 3 | Краска масляная | кг. | 6,0 | 208 | 1 248 |

| 4 | Прочие материалы | 17 142 | |||

| Итого | 40 050 |

4.1. Счета аналитического учета

10.1 (сталь) 10.2 (полуфабрикаты) 10.3 (краска) 10.4 (прочие материалы)

Дб Кт Дб Кт ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Дб Кт Дб Кт

Дб Кт Дб Кт

19500 2160 1248 984 4002 1890

39000 40560 46872 5400 120

1200 5400

6540

17940 49032 264 9732

60.1 (БС№1) 60.2 (БС№2) 60.3 (з-д Литейщик) 60.4 (прочие)

Дб Кт Дб Кт ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Дб Кт Дб Кт

Дб Кт Дб Кт

45600 7440 9750

39000 53400 46872 9300 1050 1050

0

840 3222 9300

4.2. Ведомость аналитического учета к синтетическому счету 60 «Расчеты с поставщиками и подрядчиками»

| № п/п | Наименование поставщиков | Сальдо начальное | Оборот | Сальдо на конец месяца | |

| дебет | кредит | ||||

| 1 | База снабжения №1 | 7 440 | 45 600 | 39 000 | 840 |

| 2 | База снабжения №2 | 9 750 | 53 400 | 46 872 | 3 222 |

| 3 | Завод «Литейщик» | 9 300 | 9 300 | ||

| 44 | Прочие поставщики | 1 050 | 1 050 | 0 | |

| Итого | 27 540 | 100 050 | 85 872 | 13 362 | |

4.3. Ведомость аналитического учета к синтетическому счету 10 «Материалы»

| № п/п | Наимено-вание материа-лов | Еди-ница измере-ния | Це-на | Остаток на начало месяца | Оборот | Остаток на конец месяца | |||||

| дебет | кредит | ||||||||||

| Количест-во | Сум-ма | Количест-во | Сум-ма | Количест-во | Сум-ма | Количест-во | Сум-ма | ||||

| 1 | Сталь листовая 2 мм | т. | 195 | 100 | 19500 | 200 | 39000 | 208 | 40560 | 92 | 17940 |

| 2 | Полуфабрикаты | шт. | 108 | 20 | 2160 | 434 | 46872 | 454 | 49032 | ||

| 3 | Краска масляная | кг. | 6,0 | 208 | 1 248 | 164 | 984 | 44 | 264 | ||

| 4 | Прочие материалы | 17142 | 7410 | 9732 | |||||||

| Итого | - | - | - | 40050 | - | 85872 | - | 48954 | - | 76968 | |

4.4. Оборотная ведомость по счетам синтетического учета

| № счета | Наименование счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| дебет | кредит | дебет | кредит | дебет | кредит | ||

| 01 | Основные средства | 4 887 795 | 16 920 | 63 450 | 4 841 265 | ||

| 02 | Амортизация основных средств | 39 000 | 63 450 | 63 450 | 39 000 | ||

| 08 | Вложении во внеоборотные активы | 16 920 | 16 920 | ||||

| 10 | Материалы | 40 050 | 85 872 | 48 954 | 76 968 | ||

| 20 | Основное производство | 15 750 | 283 176 | 255 720 | 43 206 | ||

| 25 | Общепроизводственные расходы | 36 990 | 36 990 | ||||

| 26 | Общехозяйственные расходы | 33 360 | 33 360 | ||||

| 43 | Готовая продукция | 10 260 | 255 720 | 244 200 | 21 780 | ||

| 44 | Расходы на продажу | 3 645 | 3 645 | ||||

| 45 | Товары отгруженные | 15 600 | 244 200 | 251 490 | 8 310 | ||

| 50 | Касса | 1 800 | 155 190 | 150 000 | 6 990 | ||

| 51 | Расчетные счета | 12 221 575 | 362 190 | 250 050 | 12 333 715 | ||

| 52 | Валютные счета | 15 600 | 15 600 | ||||

| 53 | Прочие денежные средства | 7 140 | 7 140 | ||||

| 60 | Расчеты с поставщиками и подрядчиками | 27 540 | 100 050 | 85 872 | 13 362 | ||

| 62 | Расчеты с покупателями и заказчиками | 357 000 | 357 000 | ||||

| 66 | Расчеты по краткосрочным кредитам и займам | 39 000 | 39 000 | ||||

| 67 | Расчеты по долгосрочным кредитам и займам | 1 008 410 | 1 008 410 | ||||

| 68 | Расчеты по налогам и сборам | 246 480 | 10 989 | 257 469 | |||

| 69 | Расчеты по страхованию и обеспечению | 22 584 | 15 552 | 38 136 | |||

| 70 | Расчеты с персоналом по оплате труда | 225 840 | 152 124 | 155 220 | 228 936 | ||

| 71 | Расчеты с подотчетными лицами | 555 | 555 | ||||

| 76 | Расчеты с разными дебиторами и кредиторами | 3 780 | 9 300 | 5 190 | 3780 | 14 490 | |

| 80 | Уставный капитал | 12 364 300 | 12 364 300 | ||||

| 82 | Резервный капитал | 1 027 200 | 1 027 200 | ||||

| 84 | Нераспределенная прибыль | 2 167 471 | 2 167 471 | ||||

| 90 | Продажи | 357 000 | 357 000 | ||||

| 96 | Резервы предстоящих расходов | 43 575 | 43 575 | ||||

| 97 | Расходы будущих периодов | 795 | 795 | ||||

| 98 | Доходы будущих периодов | 16 920 | 16 920 | ||||

| 99 | Прибыли и убытки | 105 480 | 105 480 | ||||

|

| Итого | 17 220 700 | 17 220 700 | 2 523 807 | 2 523 807 | 17 363 749 | 17 363 749 |

5. Бухгалтерский баланс организации.

По данным об остатках на синтетических счетах составить бухгалтерский баланс по состоянию на 1 июля 2006 г.

Бухгалтерский баланс

на _____________ 200_ г.

| Коды |

| 0710001 |

| | | |

| | | |

| 384 /385 |

Форма №1 по ОКУД

Дата (год, месяц, число)

Организация ___________________________________ по ОКПО

Идентификационный номер налогоплательщика _______ ИНН

Вид деятельности _______________________________по ОКДП

Организационно-правовая форма / форма собственности______

______________________________________по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн. руб.

(ненужное зачеркнуть) по ОКЕИ

Дата утверждения

Дата отправки (принятия)

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| 6. Внеоборотные активы | |||

| Нематериальные активы | 110 | ||

| Основное производство | 120 | 4 848 795 | 4 802 265 |

| Незавершенное строительство | 130 |

| |

| Доходны вложения в материальные ценности | 135 |

| |

| Долгосрочные финансовые вложения | 140 |

|

|

| Отложенные налоговые активы | 145 |

|

|

| Прочие внеоборотные активы | 150 |

|

|

| Итого по разделу 1 | 190 | 4 848 795 | 4 841 265 |

| 7. Оборотные активы | |||

| Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 40 050 | 76 968 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 15 750 | 43 206 |

| готовая продукция и товары для перепродажи | 214 | 10 260 | 25 425 |

| товары отгруженные | 215 | 15 600 | 8 310 |

| расходы будущих периодов | 216 | 795 | 795 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе: покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 4 335 | 4 335 |

| В том числе: покупатели и заказчики |

| ||

| Краткосрочные финансовые вложения | 250 |

|

|

| Денежные средства | 260 | 12 246 115 | 12 363 445 |

| прочие оборотные активы | 270 | ||

| Итого по разделу 2 | 290 |

| |

| Баланс (сумма строк 190+290) | 300 | 17 181 700 | 17 324 749 |

| Пассив | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| 8. Капитал и резервы | |||

| Уставный капитал | 410 | 12 364 300 | 12 364 300 |

| Собственные акции, выкупленные у акционеров | ( ) | ( ) | |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | 1 027 200 | 1 027 200 |

| В том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль отчетного года | 470 | 2 167 471 | 2 272 951 |

| Итого по разделу 3 | 490 | ||

| 9. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | 1 008 410 | 1 008 410 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу 4 | 590 | ||

| 10. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | 39 000 | 39 000 |

| Кредиторская задолженность | 620 | ||

| В том числе: Поставщики и подрядчики | 621 | 27 540 | 13 362 |

| Задолженность перед персоналом организации | 622 | 225 840 | 228 936 |

| Задолженность перед государственными внебюджетными фондами | 623 | 22 584 | 38 136 |

| Задолженность по налогам и сборам | 624 | 246 480 | 257 469 |

| Прочие кредиты | 625 | 9 300 | 14 490 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | 16 920 | |

| Резервы предстоящих расходов | 650 | 43 575 | 43 575 |

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу 5 | 690 | ||

| Баланс (сумма строк 490+590+690) | 700 | 17 181 700 | 17 324 749 |

| Баланс | |||

| Справка о наличии ценностей, учитываемых на балансовых счетах | |||

| Арендованные основные средства | |||

| В том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность не платежеспособных дебиторов | |||

| Обеспечение обязательств и платежей полученные | |||

| Обеспечение обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов |

Руководитель _______________ ________________________

(подпись) (расшифровка подписи)

Главный бухгалтер ______________ ______________________

(подпись) (расшифровка подписи)

«___» ____________ _____ г

Заключение.

В процессе выполнения курсовой работы были проведены расчеты по таким разделам курса, как:

· Классификация имущества: на основе приведенных данных осуществлялась группировка активов организации по времени их использования и источникам образования;

· Бухгалтерский баланс: бухгалтерский баланс составлялся в оценке нетто, средства труда оценивались по остаточной стоимости;

· Система счетов и двойная запись: обобщались данные текущего бухгалтерского учета путем составления оборотной ведомости по синтетическим счетам и шахматной оборотной ведомости, а так же порядок обобщения данных аналитического учета суммовой и количественной форм;

· Учет основных хозяйственных процессов: составление бухгалтерского баланса за второй квартал отчетного года.

Список использованной литературы.

1. Бухгалтерский баланс №1.

2. Бухгалтерский учёт: Учебник/ П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких, - 2-е изд., перераб и доп. – М.: Бухгалтерский учёт, 1996.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. – М.: ГроссМедиа, 2005.

4. Теория бухгалтерского учета. / Под ред. Захарина В.К., Астахова Н.Н., Любушкин А.Г., Безрукин П.А. – М.: ИНФА-М, 2000.

Похожие работы

... руководителем предприятия. В соответствии с положением по учетной политики Общества с ограниченной ответственностью «Самаратрансгаз» применяет систему бухгалтерского учета, разработанную на основе журнально-ордерной формы счетоводства. В соответствии с положением по учетной политики нематериальными активами считаются объекты, установленные законодательно, а также расходы на приобретение лицензий ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

... , кроме орг-ций осущ. торговую деят-ть), исп-ют сч. 26 для обобщения инф-ции о расходах на ведение этой деят-ти. Данные орг-ции списывают суммы, накопленные на сч. 26 в Д-т 90 «Продажи» 1.10 бухгалтерский учет резервов и фондов. Резервы предст-их расходов (РПР) сч. 89(96) предназн для обобщения инф-ии о состоянии и движении сумм, зарезерв-ых в целях равномерн вкл-я расходов в затраты на ...

0 комментариев