Особенности ведения бухгалтерского учета и учетная политика организации

Положительная курсовая разница

Незавершенное строительство

Краткосрочные банковские займы

Правовое регулирование проведения аудиторской проверки

Теоретические аспекты развития аудита в современных условиях

Аудиторский отчет. С его помощью аудитор информирует о вскрытых входе проверки обстоятельствах и о сделанном заключении

Зарубежный опыт организации аудита

Методологические принципы организации аудита

Основные принципы аудита

Методология проведения аудита

Навигация

Основные принципы аудита

Теоретические и методологические принципы организации аудита в РК

169361

знак

7

таблиц

0

изображений

3.2 Основные принципы аудита

Аудиторская деятельность строится на соблюдении основных принципов аудита, которые и определяют всю деятельность проверяющего:

Научность. Это означает, что методология аудита должна базироваться на диалектическом методе и экономической теории, наиболее полно отражающих объективную действительность. Аудит должен проводиться на всестороннем учете требований, действующих в условиях рыночной экономики. Итоги аудита подтверждают или отвергают вариант действия, исходя из существующих положений науки управления и теории аудиторского контроля, показывают научную истинность или ложность теоретической базы, построенных на определенных исходных моментах. Эта база формируется в результате обобщения опыта, вытекающего из практики аудита и как результат развития его теории. Аудиторские услуги с позиции научного управления включают в себя элемент исследования, поскольку позволяют проверить, как некоторое научное положение, считающееся истинным, можно реализовать в практике хозяйственного руководства. Поэтому в качестве аудитора чаще всего выступает ученый, обладающий определенными знаниями и навыками.

Системность, целостность и комплексность. Системность и целостность требуют при проведении аудиторских проверок рассматривать все стороны объекта исследования не изолированно, а во взаимосвязи. Объект аудирования рассматривается как целостная система, что обеспечивает глубину познания.

Комплексность означает системное рассмотрение всех стадий, явлений, показателей деятельности хозяйствующего субъекта в их взаимозависимости, логическую, структурированную и организованную последовательность аудиторских процедур.

Сохранение системы. В практике аудита необходимо руководствоваться также принципом сохранения системы, являющейся объектом аудиторского контроля. Суть этого тезиса состоит в том, что воздействие на систему в ходе аудиторского контроля должно осуществляться в пределах, когда все его качественные характеристики и режим практически не нарушаются. Если же под влиянием аудиторов система будет качественно отличаться от исходной, то она может выйти на новые режимы функционирования, которые затруднят оценку роли аудитора в достижении назначенной цели. Да и цель системы может измениться.

Сосредоточение контроля на определенных участках. При аудиторской проверке весьма затруднительно, а подчас и практически нецелесообразно изучать все стороны деятельности предприятий, причинные связи и зависимости (факторы). Поэтому важное методологическое значение имеет принцип сосредоточения контроля на определяющих участках хозяйственной деятельности предприятия.

Объективность - это образ мышления, принимающий во внимание только факты, имеющие отношение к данному делу. Аудитор должен быть прямолинейным, правдивым и искренним в подходе к профессиональной работе.

Заключение аудитора, в котором он выражает свое мнение о достоверности финансовой отчетности предприятия, должно точно отражать его финансовое состояние. Точная, объективная оценка результатов деятельности хозяйствующего субъекта - необходимая предпосылка для принятия пользователями информации правильных хозяйственных решений. Объективность предполагает интеллектуальную честность - не просто честность в обычном смысле этого слова, но истинность и объективность подхода к делу в целом, ибо подразумевается, что внешние аудиторы должны быть объективными, поскольку они являются независимыми.

Честность. Аудитор не должен подтверждать то, в истинность чего не верит. Им должен быть человек, который прекрасно понимает "что такое хорошо и что такое плохо", не поддающийся соблазнам стяжательства, сребролюбия, алчности и чревоугодия.

Независимость. Аудиторы должны без предубеждений изучать проверяемые финансовые отчеты и другую информацию, беспристрастно относиться к должностным лицам, представляющим финансовую информацию, и к ее пользователям. Общественное признание профессионального статуса аудиторов основано на признании их независимости. Каждый аудитор обязан формировать свои суждения самостоятельно, и ничто не должно влиять на его беспристрастность. Аудитор независим тогда и только тогда, когда он свободен от контроля или влияния с чьей-либо стороны. Он не должен подчиняться каким-либо властным административным структурам и у него не должно быть никаких личных интересов: беспристрастие - его удел.

Профессионализм, мастерство, компетентность и тщательность.

Аудит должен быть выполнен с соответствующим профессиональным умением лицами, имеющими соответствующую подготовку, опыт и компетентность в аудировании. Профессионализм требует, чтобы аудитор изучил проверяемое предприятие, методы внутреннего контроля, принятые в нем, получил любую информацию о бухгалтерских проблемах предприятия, быстро реагировал на неожиданные события, проводил исследование до тех пор, пока у него не исчезнут сомнения в существовании (или отсутствии) нарушений, предусмотрительно инструктировал своих помощников.

Аудитор должен быть компетентным. Предполагается, что компетентный аудитор знает теорию и практику аудита, имеет определенный уровень подготовки, опыта и квалификации, может распознать нарушения установленных норм, понимает тенденции развития международных и национальных стандартов, нормативов и директив по бухгалтерским и аудиторским вопросам, а также определенных регулирующих требований, установленных законодательством.

Мастерство - это способность делать что-то хорошо, особенно если это является результатом большого практического опыта. Желающий стать аудитором изучает такие элементы мастерства, как планирование, разработка аудиторских тестов и проведение компьютерных исследований. Заранее предсказать конкретный уровень требуемого мастерства невозможно.

Тщательность понимаются как осторожность: аудитор должен проявлять осторожность в работе, т.е. он не должен принимать на веру объяснения до тех пор, пока не убедится в их надежности. Полагаясь на результаты опроса персонала и администрации предприятия-клиента, аудитор дополняет их собственным исследованием, приходя таким образом к полному пониманию вопроса. Иными словами, для соблюдения этого принципа аудитор придерживается в оценке свидетельств профессионального скептицизма. Кроме того, под тщательностью понимается внимательное, добросовестное отношение к выполняемой работе. Аудитор должен правильно планировать свою работу, а затем обеспечивать правильность ее выполнения, т. е. чтобы тесты были выполнены в полном объеме и по их результатам были бы сделаны адекватные выводы.

Конфиденциальность (от лат. confidentio - доверие - доверительный, не подлежащий огласке). Аудитор должен не раскрывать третьей стороне информацию, приобретенную в ходе его работы, без особого разрешения или если нет такой юридической или профессиональной обязанности.

Оперативность (от лат. орегаtio - действие). Этот принцип означает умение быстро, четко и эффективно выполнять задания, проводить в жизнь принятые решения. Оперативность аудита заключается в своевременном проведении аудиторских процедур и предоставлении заказчику результатов исследования, по которым он принимает соответствующие финансовые, управленческие, производственные и другие хозяйственные решения.

Аудит почти всегда проводится под воздействием двух мощных ограничений: сметы и даты представления отчета. Часть обязанностей аудиторов по отношению к клиентам стоит в том, чтобы сроки выполнения работы не были затянуты, так как в некоторых случаях за необоснованную отсрочку могут последовать жесткие финансовые санкции.

Конкретность. Принцип конкретности выражается в обеспечении четкой определенности проверяемых вопросов, точных ссылок на документы, в которых зафиксированы незаконные или нецелесообразные хозяйственные операции. Неукоснительное соблюдение принципа конкретности требует от аудитора следования программе проверки, установления точной информации об отклонениях и нарушениях и разработки вполне определенных предложений по устранению допущенных нарушений и предупреждению их в будущем.

Подотчетность. Аудитор должен действовать в большей мере в интересах акционеров, в то же время учитывая интересы других участников хозяйственного процесса.

Суждение. Аудитор должен применять верные профессиональные суждения.

Коммуникация. Аудиторы должны раскрыть все необходимые для полного понимания вопросы, чтобы выразить мнение. Аудиторы в интересах общественности могут сделать заявление властям соответствующего уровня, если им стали известны факты обмана или нарушений закона или других правил, которые должно соблюдать предприятие. Рассматривается необходимость этого поступка.

Ценность. Аудитор должен поступать так, чтобы представляемые им услуги были полезны клиентам.

Знание и соблюдение основных принципов аудита способствует не только лучшему пониманию аудитором своей роли, но и повышению эффективности результатов аудиторской деятельности.

Похожие работы

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

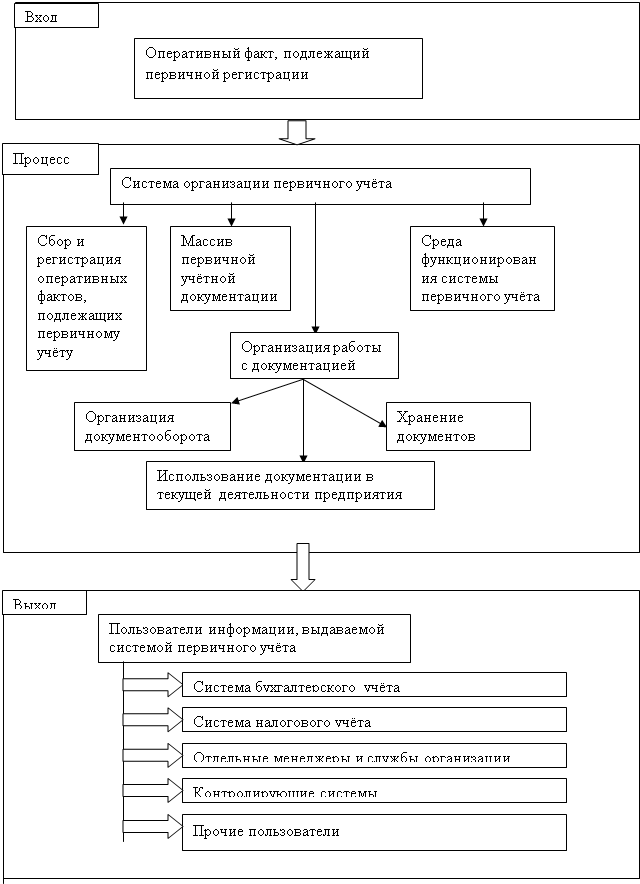

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

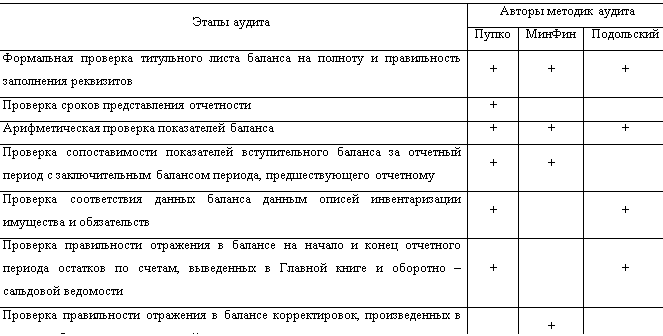

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев