Навигация

Бюджетная система Российской Федерации: принцип организации и структура

50009

знаков

2

таблицы

4

изображения

НЕГОСУДАРСТВЕННАЯ АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ

«ИНСТИТУТ БИЗНЕСА И ПОЛИТИКИ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра Экономики и финансов

УРСОВАЯ РАБОТА

По дисциплине: Финансы

На тему: Бюджетная система Российской Федерации: принцип организации и структура

Выполнил:

Казаков Сергей Владимирович, «Финансы и кредит»,

заочная (группа выходного дня), 5 курс

Научный руководитель:

К.Э.Н., Доцент

Фомина Т. И.

Москва – 2008

Содержание:

Введение

1. Бюджетное устройство Российской Федерации

1.1. Понятие бюджетного устройства Российской Федерации

1.2. Понятие и структура бюджетной системы Российской Федерации

1.3. Бюджетная классификация Российской Федерации

1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации

2. Основные направления и ориентиры бюджетной политики

2.1. Стратегические цели развития страны

2.2. Основные принципы бюджетной стратегии на 2008- 2010 годы и дальнейшую перспективу 2.3. Совершенствование бюджетной системыЗаключение

Список использованных источников и литературы

Введение

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества.

Главная экономическая роль бюджета выражается в том, что он формирует финансовую базу для функционирования органов государства и местного самоуправления. Сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств[1].

Бюджет – это «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»[2]

Бюджет создает финансовую базу функционирования государства в целом, его субъектов и муниципальных образований, осуществления функций органов государственной власти и местного самоуправления, выполнения ими своих задач. Бюджет обеспечивает развитие международных связей России, также формирование ее взаимоотношений с государствами СНГ. Государственные и местные (муниципальные) бюджеты являются централизованными денежными фондами.

Целью данной работы является рассмотрение основных аспектов бюджетной системы, проведение сравнительного анализа бюджетной политики с предыдущими годами, выявление значимых пробелов в функционировании бюджетного механизма.

1. Бюджетное устройство Российской Федерации

1.1. Понятие бюджетного устройства Российской Федерации

Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т.е. бюджетное устройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Бюджетное устройство любой страны определяется её государственным (административно-территориальным) устройством. Бюджетный Кодекс Российской Федерации не дает определения бюджетного устройства. Однако исходя из анализа разд. I Бюджетного Кодекса Российской Федерации, который называется Бюджетное устройство Российской Федерации, следует, что характеристика этого понятия складывается из трех элементов:

а) структуры бюджетной системы (ст. 10, 11, 12, 14, 15, 16), включая внебюджетные и целевые бюджетные фонды;

б) бюджетной классификации Российской Федерации;

в) принципов бюджетной системы Российской Федерации.

1.2. Понятие и структура бюджетной системы Российской Федерации

Основу бюджетного устройства Российской Федерации составляет бюджетная система. Бюджетная система России — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 БК РФ).

В бюджетную систему России, как федеративного государства, входят бюджеты трех уровней, являясь ее самостоятельными частями:

1. федерального бюджета и бюджета государственных внебюджетных фондов;

2. бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

3. местных бюджетов, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.

Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Федеральный бюджет является ведущим звеном в бюджетной системе, денежные средства которые используются для реализации целей и задач, стоящих перед государством.

Бюджет субъекта Российской Федерации и местный бюджет – формы образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам их ведения.

Обособленную группу в структуре бюджетного устройства России является понятие консолидированного бюджета.

Консолидированный бюджет Российской Федерации — это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта Российской Федерации и местные бюджеты.

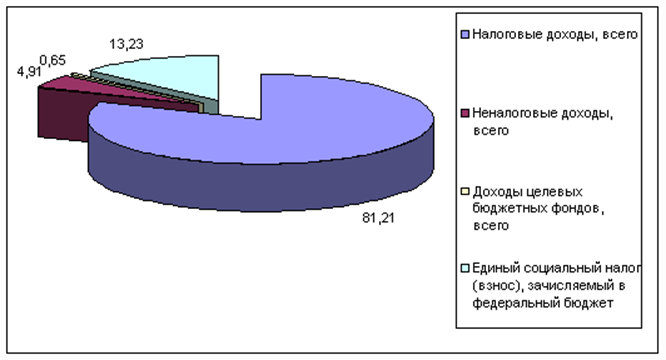

Большое значение для развития социальной политики России имеют государственные внебюджетные фонды. К государственным внебюджетным фондам относятся денежные фонды, которые образуются вне федерального бюджета и бюджетов субъектов Российской Федерации. Эти фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственных внебюджетных фондов формируются в порядке, установленном федеральными законами, либо в ином порядке, предусмотренном Бюджетным Кодексом Российской Федерации (ст. 13 БК). К ним относятся: Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования (федеральный и территориальные).

Похожие работы

... и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. 2. Принципы устройства бюджетной системы Российской Федерации Бюджетная система Российской Федерации основана на принципах: - единства бюджетной системы Российской Федерации; - разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной ...

... бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории страны. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев