Навигация

Методы управленческого учёта

50155

знаков

1

таблица

0

изображений

1.3 Методы управленческого учёта

Метод управленческого учета представляет собой совокупность различных приемов и способов, посредством которых в системе управленческого учета отражаются объекты предприятия.

Он состоит из следующих элементов: документации; инвентаризации; оценки; группировки и обобщения; контрольных счетов; нормирования, планирования, прогноза; контроля и анализа[8].

Документация – первичные документы и машинные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности организации. Документация необходима для выполнения контрольной, информационной и аналитической функций управленческого учета.

Инвентаризация – способ определения фактического состояния объекта, выявления отклонений от учетных данных, неучтенных ценностей, потерь, недостач, хищений. Инвентаризация способствует сохранности материальных ценностей, контролирует их использование, устанавливает полноту и достоверность учетной информации.

Группировка и обобщение – способ, позволяющий накапливать и систематизировать информацию об объекте по определенным признакам. Главными признаками группировки объектов управленческого учета можно считать: специфика производственной деятельности, технологическая и организационная структура хозяйствующего субъекта, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений.

Контрольные счета – это итоговые счета, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов выступает связующим звеном финансового и управленческого учета и позволяет установить полноту и правильность учетных записей.

Планирование, нормирование и прогноз входят в систему управления организацией.

Планирование – непрерывный циклический процесс, направленный на приведение в соответствие возможностей организации и условий рынка. Оно связано с решением будущих проблем, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство организации, которое охватывает все сферы его деятельности. Нормативные технологические показатели увязывают технико-экономическое планирование с оперативно-производственным еще на стадии технической подготовки производства. Плановые и нормативные показатели определяют систему показателей учета производства, что в немалой степени способствует сопоставимости показателей нормирования, планирования, учета по нормам затрат и отклонениям от них. Технологические нормативы можно рассматривать как аналитическую базу производственного учета, обеспечивающую его соответствующими данными о деятельности подразделений и уровне внутреннего хозяйствования. Таким образом, нормы выражают количественные цели, которые должны быть достигнуты предприятием при определенных условиях внутренней и внешней среды.

Анализ – в силу специфических особенностей этот элемент метода управленческого учета взаимодействует практически со всеми остальными его составляющими. В сферу изучения попадает как производственная деятельность всей организации, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства[9].

Контроль – завершающий процесс системы управления, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную информацию для осуществления наблюдения и регулирования.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит – установление границ выдачи, исходя из нормы расходов ресурсов на единицу продукции, установленной технологической документацией, и планируемой производственной программы каждому производственному подразделению.

В заключение можно сказать, что все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение задач управления.

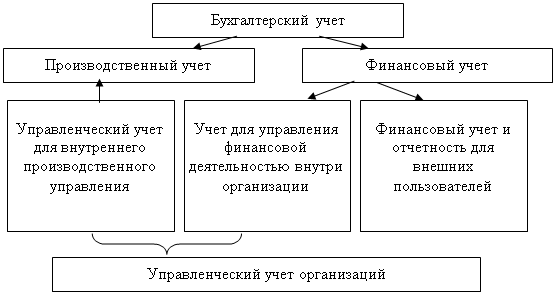

2. Управленческий и финансовый учет, их взаимодействие и отличия

2.1 Сравнительная характеристика управленческого и финансового учета

Для сравнительной характеристики финансового и управленческого учета необходимо выяснить сходство и различие этих подсистем бухгалтерского учета[10].

Различия:

1. Обязательность ведения учета:

а) ведение бухгалтерского финансового учета предусмотрено законодательством, т.е. обязательно.

б) ведение бухгалтерского управленческого учета необязательно и всецело зависит от воли руководства.

2. Цель ведения учета:

а) цель финансового учета – формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой:

- для составления бухгалтерской отчетности;

- осуществления контроля за целесообразностью и законностью хозяйственных операций и использованием производственных ресурсов;

- предотвращения отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

б) цель управленческого учета является формирование и предоставление управленческому персоналу организации и ее структурных подразделений информации, необходимой для планирования, контроля и управления деятельностью организации и ее структурных подразделений.

3. Основные пользователи информации:

а) основными пользователями информации финансового учета являются внешние пользователи - органы государственного управления (налоговые, статистические, казначейство и др.), банки, кредиторы, инвесторы (в том числе физические лица) и др.

б) в управленческом учете потребителями информации являются работники управленческого персонала организации и ее структурных подразделений, специалисты, а также непосредственные исполнители, для которых установлены лимиты и нормативы по соответствующим расходам.

4. Объекты учета и отчетности:

а) в финансовом учете информация формируется и отражается в отчетности в целом по организации. В некоторых случаях отчеты о доходах и расходах составляются по отраслям и видам деятельности.

б) в управленческом учете информация формируется и составляется отчетность по структурным подразделениям центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и другим позициям.

5. Методы ведения учета:

а) в финансовом учете обязательно используются все элементы метода бухгалтерского учета - документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

б) в управленческом - могут использоваться указанные элементы бухгалтерского учета, но не в обязательном порядке (в том числе документация и двойная запись). Кроме того, в управленческом учете широко используются количественные методы (методы элементарной математики, математической статистики и теории вероятностей, математического программирования, эвристические методы и др.).

6. Правила ведения учета:

а) финансовый учет и составление отчетности должны осуществляться в соответствии с общепринятыми принципами и правилами. В России эти правила установлены законодательством.

б) в управленческом учете правила ведения учета, и составление отчетности устанавливаются самими организациями.

7. Используемые измерители:

а) в финансовом учете используются натуральные, трудовые и денежные измерители в российской валюте. Операции в иностранной валюте приводятся к национальной валюте.

б) в управленческом учете наряду с использованием указанных выше измерителей широко используются специфические измерители произведенной продукции и выполненных работ - машиночас, человекочас и др.

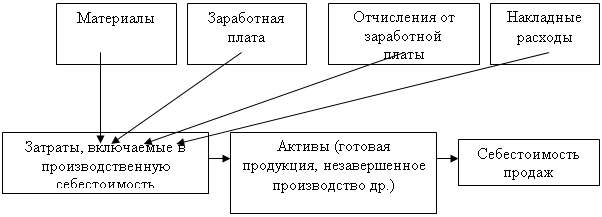

8. Способы группировки расходов:

а) в финансовом учете затраты группируют и учитывают в обязательном порядке по экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

б) в управленческом учете учет расходов осуществляется по статьям калькуляции, например:

- сырье и материалы;

- возвратные отходы;

- топливо и энергия на технологические нужды;

- цеховые расходы ;

- и т.д.

9. Степень точности информации:

а) в финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

б) в управленческом учете информация во многом носит расчетный характер и зачастую не связана с операциями на счетах бухгалтерского учета, допускаются приблизительные и примерные оценки. Вместе с тем по ряду показателей администрация требует представления достоверных сведений.

10. Периодичность составления отчетности:

а) в финансовом учете информация представляется за прошедший отчетный период (месяц, квартал, год).

б) в управленческом учете отчеты составляются по мере надобности: ежемесячно, еженедельно, ежедневно, а иногда – немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Главный принцип – целесообразность и экономичность. 11. Степень открытости информации:

а) финансовая отчетность не представляет коммерческой тайны. Она является открытой и публичной.

б) отчетность в управленческом учете обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер.

13. Ответственность за достоверность и своевременность представления учетных и отчетных данных:

а) в финансовом учете ответственность за достоверность и своевременность представления учетных и отчетных данных предусмотрена законодательством.

б) по учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут явиться основой для привлечения менеджера к ответственности за его управленческие решения или поступки.

14. Связь с другими дисциплинами:

а) финансовый учет основан главным образом на собственном методе.

б) управленческий учет тесно связан с другими дисциплинами – микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

Наряду с перечисленными отличиями финансовый и управленческий учет имеют много общего.

Похожие работы

... их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством. Во многих случаях данные финансового и управленческого учета имеют отношение к рентабельности фирмы и предназначены только для дирекции. ...

... определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы: &# ...

... его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Глава 2. Модель управленческого учета расходов на продажу в оптовой торговле на основе метода АВС-COSTING По мере усиления конкуренции перед менеджерами встал вопрос поиска новых источников информации о ключевых факторах, ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев