Навигация

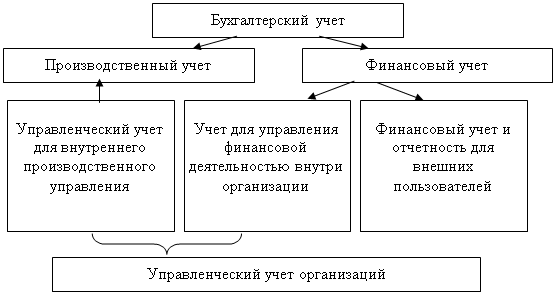

Предмет и структура управленческого учета

50155

знаков

1

таблица

0

изображений

1.2 Предмет и структура управленческого учета

Построение структуры управленческого учета подчинено выбранной концепции его организации и стремлению к полноте реализации функций управления, а также возможным направлениям совершенствования внутреннего учета для управления предприятием. В любом случае структура разрабатывается с учетом двух аспектов: методологического и организационного. Методологический аспект предполагает сочетание предмета и метода управленческого учета с функциями управления[6].

Предметом бухгалтерского управленческого учета является процесс воздействия на объект (т.е. планирование, учет, анализ, контроль и мотивация деятельности центров ответственности) в целях организации и координирования деятельности людей для достижения максимальной эффективности производства. В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса – показатель, определяемый для данного подразделения руководством.

Содержание предмета раскрывается с помощью его многочисленных объектов, состав которых можно объединить в четыре группы:

I группа – производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности организации[7]:

· основные фонды – это средства труда (машины, оборудование, производственные здания и т.д.), их состояние и использование;

· нематериальные активы – объекты долгосрочного вложения (право пользования землей, стандарты, лицензии, товарные знаки и т.д.), их состояние и использование;

· материальные ресурсы – предметы труда, предназначенные для обработки в процессе производства при помощи средств труда;

· производственные трудовые ресурсы – численность работающих, их структура, уровень квалификации.

Объекты учета этой группы рассматриваются в динамике. Между тем ресурсы представлены: производственными запасами на центральных складах, в кладовых цехов и на участках, складах производственного отдела и в процессе их движения по стадиям производственного цикла до склада готовой продукции; средствами производства, характеризующими наличие производственных мощностей и готовность предприятия к производству; трудовыми ресурсами, которыми располагает организация в данный момент, использованием трудовых ресурсов в процессе целесообразной деятельности; результатом труда как продуктом предприятия.

II группа – хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность организации. Эта группа сформирована с использованием процессного подхода. Его сущность заключается в том, что производственными ресурсами и деятельностью управляют как отдельными процессами. Разнородные хозяйственные операции, сгруппированные по экономическому содержанию и принадлежности к отдельным процессам, представляют вид деятельности.

Ко второй группе объектов относятся хозяйственные операции, объединенные по следующим видам деятельности:

· снабженческо-заготовительная в системе управленческого учета является первым переделом производства. В ней находят отражение следующие направления деятельности: расширение оптовых закупок; увеличение объема производства отдельных изделий; выбор метода закупки (производить самостоятельно или закупать у поставщика); эффективность инвестирования в оборотные средства предприятия и капитальные вложения его снабженческо-заготовительных подразделений.

Информация о затратах собирается и обобщается по видам работ и складам, ценам на приобретение материалов, себестоимости изготовления полуфабрикатов, оценке выданных в производство материальных ресурсов. Особая роль отводится составлению смет затрат по процессам: приобретение, погрузка и разгрузка, сортировка и оценка качества, хранение, обеспечение рабочих мест и контролю за исполнением смет.

Результативная итоговая информация о снабженческо-заготовительной деятельности используется для расчета критической точки объема снабжения.

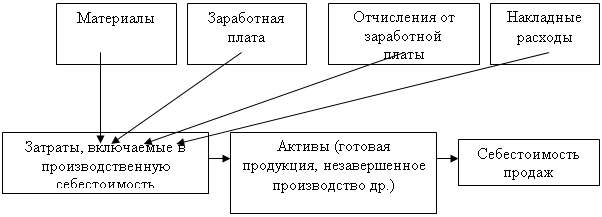

· производственная – центральное звено системы управленческого учета. Здесь сгруппирована информация о затратах по целям, функциям и их поведению. Важное место в производственном учете отводится нормированию затрат – материальных, трудовых и накладных, а также способам отражения фактических и нормативных затрат. При этом внутренний учет организуется как единый процесс учета затрат и калькулирования. На этом участке учета определяется себестоимость продуктов для различных целей управления.

· финансово-сбытовая – маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж, начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями и сервисным обслуживанием своей продукции, контроль качества выпускаемой продукции. На этом участке учета определяется наиболее выгодный для производства продукт, факторы, влияющие на размер материального дохода, как от всего объема производства, так и от отдельных продуктов. Руководителям предоставляется информация для принятия решений, позволяющих максимизировать прибыль в краткосрочном периоде и разработать стратегию жизненного цикла продукта.

Цикл жизни продукта — это период времени от первоначальных затрат на исследования и разработки до того момента, когда интерес потребителей к данному продукту исчезает. Опоздание на рынок, выход на него после конкурентов могут негативно повлиять на рентабельность предложенного продукта.

· организационная – создание организационной структуры организации, выделение из системы управления функциональных отделов, служб, цехов, участков; организация информационной системы с прямой и обратной связью, отвечающей требованиям внутренних коммуникаций связей между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия. Данный участок учета формирует сводную информацию по центрам затрат, ответственности и рентабельности.

III группа – доходы и затраты, характеризующие результаты определенных хозяйственных процессов. Эта группа объектов учета формируется в виде показателей, характеризующих результат хозяйственных операций, и поэтому в управленческом учете они должны отражаться одновременно с использованием ресурсов и получением продукта как результата совокупности процессов.

IV группа – структурные единицы, позволяющие локализовать затраты и доходы по местам их возникновения или центрам ответственности. Для целей управления, принимая во внимание использование ресурсов и получение продуктов, обобщается эта информация по месту возникновения затрат и полуфабрикатов. Накладные расходы при традиционном подходе всегда учитываются по их принадлежности к определенным цехам, участкам и т.д.

Все вышеперечисленные группы объектов учета взаимосвязаны и находят отражение в едином учетном процессе.

Похожие работы

... их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством. Во многих случаях данные финансового и управленческого учета имеют отношение к рентабельности фирмы и предназначены только для дирекции. ...

... определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы: &# ...

... его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Глава 2. Модель управленческого учета расходов на продажу в оптовой торговле на основе метода АВС-COSTING По мере усиления конкуренции перед менеджерами встал вопрос поиска новых источников информации о ключевых факторах, ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев