Навигация

Пути совершенствования бухгалтерского учета и бухгалтерской отчетности в части существенных СПОД

36497

знаков

9

таблиц

0

изображений

3. Пути совершенствования бухгалтерского учета и бухгалтерской отчетности в части существенных СПОД

В отражении в учете и отчетности СПОД, в том числе и существенных, необходимо проведение разработанного комплекса взаимосвязанных процедур, выполнение которых требует высокого профессионального уровня сотрудников бухгалтерии.

Следует отметить явное нежелание бухгалтеров-практиков признавать и раскрывать любые СПОД, поскольку каких-либо санкций за их неотражение не предусмотрено. Основной причиной сложившейся ситуации является отсутствие налоговых последствий указанных учетных процедур. В условиях, когда основной целью ведения учета и составления отчетности является удовлетворение запросов налоговых органов, бухгалтеры склонны считать отражение событий после отчетной даты и условных фактов необязательными процедурами. Собственники и иные заинтересованные пользователи отчетности, как правило, получают информацию о событиях после отчетной даты и условных фактах из отчетов исполнительных органов организации, и тем самым не стимулируют процесс внедрения в учетную практику положений ПБУ 7/98 и ПБУ 8/98.

Однако отражение в учете и отчетности последствий СПОД, особенно существенных, означает, что большее внимание уделяется принципам полезности, уместности и своевременности учетных данных: информация, отражаемая в отчетности, должна влиять на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или уточнять сделанные ранее оценки.

Таким образом, для совершенствования отражения в отчетности существенных СПОД необходимо предпринять следующие действия:

- ввести санкции за их неотражение;

- повышать профессиональный уровень работников бухгалтерии;

- стимулировать процесс внедрения в учетную политику положений ПБУ 7/98 и ПБУ 8/98;

- включить в обязанность руководителей следить за отражением существенных СПОД.

Заключение

В данной курсовой работе в теоретической части были рассмотрены существенные события после отчетной даты и описан порядок их отражения в отчетности.

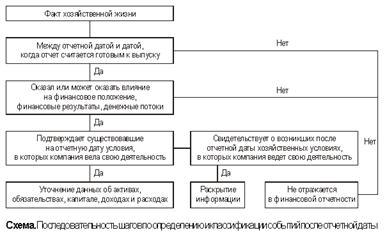

Событием после отчетной даты, согласно пункту 3 ПБУ 7/98, признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, и который имел место в период между отчетной датой и датой подписания отчетности.

Существенными событиями после отчетной даты признаются СПОД, без знания о которых невозможна достоверная оценка пользователями бухгалтерской отчетности финансового состояния, движения денежных средств или результатов деятельности организации.

В соответствии с пунктом 6 ПБУ 7/98 и пунктом 7 ПБУ 8/98, все существенные события после отчетной даты и условные факты подлежат отражению в бухгалтерской отчетности за отчетный период независимо от того, являются ли их последствия благоприятными или нет. СПОД отражаются в денежном эквиваленте.

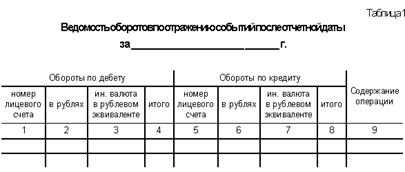

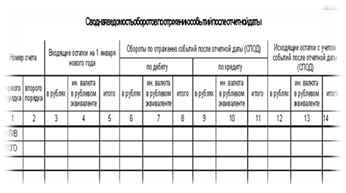

В практической части данной курсовой работы была решена задача на примере условного предприятия ООО «Кафедра», а так же составлена форма №9-АПК.

В части курсовой, отведенной на поиск путей совершенствования отражения существенных СПОД были выдвинуты следубщие предложения:

- ввести санкции за их неотражение;

- повышать профессиональный уровень работников бухгалтерии;

- стимулировать процесс внедрения в учетную политику положений ПБУ 7/98 и ПБУ 8/98;

- включить в обязанность руководителей следить за отражением существенных СПОД.

Таким образом, все задачи в рамках заданной цели решены.

Список литературы

1. ПБУ 7/98

2. ПБУ 8/98

3. Армейцева Г.А. Бухгалтерский учет. Издано Фин академия при правит РФ Финуч., 2006 г.

4. Луговой В.А. Организация бухгалтерского учета и отчетность. М., АО "Инкосаудит", 2003

5. Новодворский В.Д., Пономарева Л.В., Ефимова С.В. Бухгалтерская отчетность: составление и анализ. М., Бухгалтерский учет, 2004.

6. Семибратова О.И. Банковское дело. - М.: Издательский центр "академия", 2003

Приложение

Обротно-сальдовая ведомость

| Счёт | Сн. | Об. | Ск. | |||

| Д | К | Д | К | Д | К | |

| 1 | 11050 | 13431,98 | 890 | 23591,98 | ||

| 2 | 3520 | 250 | 665,12 | 3935,12 | ||

| 8 | 50 | 12519,48 | 12519,48 | 50 | ||

| 10 | 70 | 9535 | 9338 | 267 | ||

| 11 | 80 | 7751,41 | 4284,59 | 3546,82 | ||

| 19 | 10 | 3601,52 | 3601,52 | 10 | ||

| 20\1 | 380 | 7706,09 | 7236,09 | 850 | ||

| 20\2 | 15033,93 | 15033,93 | - | - | ||

| 25 | 2207,77 | 2207,77 | - | - | ||

| 26 | 1364,35 | 1364,35 | - | - | ||

| 43 | 44 | 14682,99 | 19502,27 | 4775,28 | ||

| 50 | 5 | 8688 | 8690 | 3 | ||

| 51 | 11335 | 30003,5 | 29846 | 11492,5 | ||

| 58 | 300 | 61 | 61 | 300 | ||

| 60 | 800 | 18310 | 24880 | 7370 | ||

| 62 | 400 | 29262,5 | 29477,5 | 185 | ||

| 63 | 40 | 50 | 10 | |||

| 66 | 525,42 | 525,42 | - | - | ||

| 67 | 300 | 300 | ||||

| 68 | 1260 | 4491,52 | 4453,57 | 1222,05 | ||

| 69 | 70 | 1650 | 1853 | 273 | ||

| 70 | 58 | 9475 | 9515 | 98 | ||

| 71 | 14 | 27 | 13 | |||

| 75 | 126 | 126 | - | - | ||

| 76 | 11 | 585 | 574 | |||

| 80 | 17400 | 126 | 17526 | |||

| 82 | 99 | 10 | 109 | |||

| 83 | 20 | 176 | 552,5 | 396,5 | ||

| 84 | 140 | 10 | 3359,85 | 3489,85 | ||

| 90 | 26447,73 | 26447,73 | - | - | ||

| 91 | 366,35 | 366,35 | - | - | ||

| 96 | 57 | 666 | 671 | 62 | ||

| 98 | 7,5 | 150 | 142,5 | |||

| 99 | 4390,87 | 4390,87 | - | - | ||

| 23724 | 23724 | 222806,91 | 222806,91 | 40296,3 | 40296,3 | |

Похожие работы

... финансовой отчетности акционерами на ежегодном собрании. В данном случае датой утверждения отчетности к выпуску является 20 февраля 2007 года. Существенность события после отчетной даты При оценке событий после отчетной даты также должна приниматься во внимание их существенность. МСФО (IAS) 10, как и прочие международные стандарты, применяется только к тем статьям отчетности, которые имеют ...

... организацией была завышена на сумму Х. Такая ситуация требует корректировки отчетности на сумму Х: Д-т Запасы Х К-т Себестоимость Х Непрерывность деятельности Признание в отчетности событий после отчетной даты напрямую связано с одним из основных допущений МСФО – допущением непрерывности деятельности организации. Исходя из этого допущения компания не должна составлять финансовую отчетность, если ...

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев