Навигация

Существенные события после отчетной даты

36497

знаков

9

таблиц

0

изображений

Министерство сельского хозяйства РФ

1. Существенные события после отчетной даты

Федеральное государственное общественное учреждение

высшего профессионального образования

Азово–черноморская государственная агроинженерная академия

Факультет: экономический

Кафедра: бух учет, анализ и удит

Дисциплина: бухгалтерская финансовая отчетность

КУРСОВАЯ РАБОТА

на тему:

«Существенные события после отчетной даты»

Выполнила: студентка 4 курса

Колодько Е.В (№06003)

Проверила: преподаватель

Лебедева Г.В.

Зерноград 2009

Содержание

Введение

1. Существенные события после отчетной даты

1.1 Общие понятия и понятие существенных СПОД

1.2 Порядок отражения существенных СПОД в отчетности

2. Практическая часть

3. Пути совершенствования бухгалтерского учета и бухгалтерской отчетности в части существенных СПОД

Заключение

Список используемой литературы

Приложение

Введение

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения.

Период от отчетной даты до даты утверждения финансовой отчетности может составлять как несколько дней, так и несколько месяцев. За это время компания может обанкротиться, серьезно пострадать от пожара или получить неожиданный доход. Все эти события могут оказать серьезное влияние на решения пользователей отчетности. Поэтому устанавливается особый порядок составления отчетности при наступлении таких событий.

Такие события именуются событием после отчетной даты.

Событием после отчетной даты (далее - СПОД), согласно пункту 3 ПБУ 7/98, признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, и который имел место в период между отчетной датой и датой подписания отчетности.

При оценке событий после отчетной даты составители бухгалтерской отчетности должны принимать во внимание их существенность.

Актуальность темы обусловлена тем, что бухгалтеры-практики редко признают и отражают в отчетности события после отчетной даты, в том числе и существенные. Причиной тому служит отсутствие каких-либо санкций за их неотражение. Помимо этого, у указанных учетных процедур отсутствуют налоговые последствия. Однако такая информация, отражаемая в отчетности, влияет на экономические решения пользователей, помогет им оценивать прошлые, настоящие и будущие события, подтверждить или уточнять сделанные ранее оценки.

Объектом исследования работы являются существенные события после отчетной даты.

Целью курсовой работы является освещение вопросов, касающихся понятия существенных событий после отчетной даты, их отражения в отчетности, закрепление полученных знаний, а так же приобретение практических навыков по составлению формы отчетности, а именно 9-АПК.

В рамках заданной цели поставлены следующие задачи:

· рассмотреть назначение существенных событий после отчетной даты;

· описать порядок их отражения в отчетности отчетности;

· составление формы отчетности;

· поиск путей совершенствования отражения существенных событий после отчетной даты.

Данная курсовая работа состоит из введения, трех разделов, раскрывающих тему работы, заключения и списка используемой литературы для написания работы.

1. Существенные события после отчетной даты

1.1 Общие понятия о существенных СПОД

Порядок отражения последствий СПОД в российской учетной практике установлен Положением по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденным приказом Минфина России от 25.11.98 № 56н (далее- ПБУ 7/98) и Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/98, утвержденным приказом Минфина России от 25.11.98 № 57н (далее - ПБУ 8/98).

ПБУ 7/98 подразделяет события после отчетной даты на события, свидетельствующие об условиях, которые существовали до даты баланса, и события, создающие специфические условия, которые возникли после даты баланса (см. таблицу 1).

Табл. 1 – «Примеры событий после отчетной даты»

| Вид события после отчетной даты | Примеры |

| События, которые свидетельствуют о положении, существовавшем на дату составления баланса | · объявление в установленном порядке дебитора организации банкротом (если по состоянию на отчетную дату уже осуществлялась процедура банкротства); · получение после отчетной даты информации об устойчивом и существенном снижении стоимости активов и долгосрочных финансовых вложений организации; · получение от страховой организации сведений об уточнении размеров страхового возмещения; · обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или фактов нарушения законодательства, которые ведут к искажению бухгалтерской отчетности и др. |

| События, указывающие на положение, которое возникло после даты составления баланса | · принятие решения о реорганизации организации; · крупные сделки; · приобретение предприятия как имущественного комплекса; · реконструкция; · прекращение существенной части основной деятельности организации; · принятие решения об эмиссии ценных бумаг и др. |

При оценке событий после отчетной даты составители бухгалтерской отчетности должны принимать во внимание их существенность. Следование принципу существенности предполагает отражение в учете и отчетности информации, без знания о которой невозможна достоверная оценка пользователями бухгалтерской отчетности финансового состояния, движения денежных средств или результатов деятельности организации.

Существенность СПОД следует определять исходя из общих требований бухгалтерской отчетности, поскольку ПБУ 7/98 и ПБУ 8/98 не устанавливают специальных критериев для определения существенности.

Согласно пункту 4 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина России от 28.06.2000 № 60н, показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Организации самостоятельно решают вопрос о том, является ли данный показатель существенным, в зависимости от оценки его характера и конкретных обстоятельств возникновения. Указанные методические рекомендации предлагают считать существенными суммы, отношение которых к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов. Такой критерий существенности не является обязательным, и организации могут применять критерии, отличные от вышеназванного.

Похожие работы

... финансовой отчетности акционерами на ежегодном собрании. В данном случае датой утверждения отчетности к выпуску является 20 февраля 2007 года. Существенность события после отчетной даты При оценке событий после отчетной даты также должна приниматься во внимание их существенность. МСФО (IAS) 10, как и прочие международные стандарты, применяется только к тем статьям отчетности, которые имеют ...

... организацией была завышена на сумму Х. Такая ситуация требует корректировки отчетности на сумму Х: Д-т Запасы Х К-т Себестоимость Х Непрерывность деятельности Признание в отчетности событий после отчетной даты напрямую связано с одним из основных допущений МСФО – допущением непрерывности деятельности организации. Исходя из этого допущения компания не должна составлять финансовую отчетность, если ...

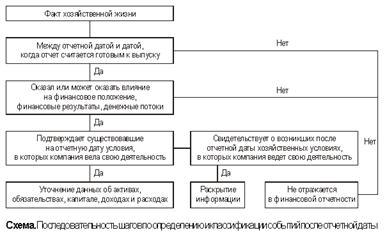

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев