Навигация

Порядок и особенности разработки генерального бюджета

65302

знака

2

таблицы

2

изображения

2.2 Порядок и особенности разработки генерального бюджета

Общая методика разработки оперативного бюджета

Итак, составление генерального бюджета начинается с разработки оперативного бюджета, завершающим этапом которой является составление прогнозного отчета о прибылях и убытках, т.е. определение величины прибыли, которая будет получена в предстоящем периоде в результате осуществления запланированных операций. Отправной точкой составления бюджета является составление бюджета продаж. Ведь в условиях рыночной экономики имеет смысл производить только то, что может быть реализовано, и в таком количестве, которое может быть реализовано. И продавать продукцию нужно по той цене, которая приемлема для потребителей на данном рынке. Иными словами, деятельность предприятия ограничивается платежеспособным спросом и потребительскими предпочтениями, а также конкуренцией и иными рыночными факторами, влиять на которые отдельному предприятию довольно сложно (а зачастую просто невозможно).

Поэтому прогноз объема продаж является отправной точкой и критическим моментом всего процесса подготовки бюджета. Бюджет продаж определяется высшим руководством организации на основе исследований отдела маркетинга с учетом производственных ограничений (потому что предприятие не всегда может производить ту продукцию и в том объеме, которая востребована рынком, в силу ограниченности производственных мощностей, финансовых ресурсов и т.д.). В этом бюджете должны быть в разбивке по месяцам (или кварталам) прописаны ассортимент (наименования), количество продукции, которую планируется продать, а также цены, по которым будет осуществляться реализация. На основании информации бюджета продаж прогнозируется сумма выручки, необходимая для составления отчета о прибылях и убытках, а также разрабатываются следующие бюджеты. После установления планируемого объема продаж в натуральном выражении можно перейти к составлению производственного бюджета, которое подразумевает разработку ряда документов. Сначала разрабатывается производственная программа, или график производства, - документ, отражающий необходимые объемы производства продукции (выполнения работ, оказания услуг) в натуральном выражении с учетом имеющихся остатков готовой продукции на начало планируемого периода и желаемых остатков продукции на конец периода. Идея составления производственной программы заключается в «переводе» плана продаж в план производства с учетом особенностей производства (например, продолжительности одного производственного цикла) и информации об остатках продукции на складе. На основании производственной программы разрабатываются следующие бюджеты, цель которых состоит в получении денежной оценки плана производства, т.е. расчете плановой себестоимости производимой продукции.

На основании производственной программы можно разработать:

- бюджет использования и закупки материалов - документ, отражающий плановые потребности закупки и использования материалов, необходимых для производства продукции в соответствии с программой;

- бюджет трудовых затрат - документ, в котором, с одной стороны, определяется необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства (этот показатель является основой для планирования потребности в рабочей силе - например, необходимости найма дополнительных работников или сокращения штатов, а также для определения следующего показателя), а с другой стороны, оцениваются затраты труда в денежном выражении, используемые в дальнейшем при исчислении себестоимости продукции (работ, услуг);

- бюджет общепроизводственных расходов - детализированный план прочих предполагаемых производственных затрат (кроме материальных затрат и расходов на оплату труда рабочих;

- прогноз производственной себестоимости продукции - документ, составляемый на основе итоговых данных бюджета использования и закупки материалов, бюджета трудовых затрат и бюджета общепроизводственных расходов, позволяющий исчислить плановую себестоимость как по отдельным видам продукции (работ, услуг), так и по предприятию в целом; именно на основании данных о себестоимости единицы продукции с учетом плана продажи продукции (в натуральном выражении) исчисляется прогнозная себестоимость реализованной продукции, необходимая для составления прогнозного отчета о прибылях и убытках.

Кроме того, на основании бюджета производства продукции и бюджета использования и закупки материалов некоторые компании составляют бюджет движения ТМЦ, позволяющий оценить потоки запасов и сопоставить их с имеющимися «пропускными способностями» предприятия, т.е. наличием складских помещений. Эта информация позволяет спланировать потребность в дополнительных складах (либо возможности продажи, либо сдачи в аренду излишних складских помещений) или пересмотреть график закупки материалов (поскольку может оказаться, что покупать материалы более мелкими партиями и платить за их доставку выйдет дешевле, чем арендовать дополнительные складские помещения). Составив первые два вида бюджетов, руководство организации получает возможность определить соответственно сумму выручки от реализации и сумму производственной себестоимости реализованной продукции, а, следовательно, и вычислить валовую прибыль от продаж. Однако в формировании прибыли от продаж участвуют также управленческие (в западной практике их называют «общие и административные») и коммерческие расходы, которые также необходимо спланировать.[7] Бюджет общих и административных (управленческих) расходов представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом продукции, но необходимых для поддержания деятельности в целом, например:

- расходов по оплате труда управленческого персонала и специалистов предприятия (сотрудников администрации, бухгалтерии, отдела кадров, финансово-экономического или планового отдела и т.д.);

- расходов на содержание и эксплуатацию служебного транспорта, компьютерной техники и иных основных средств общехозяйственного назначения, включая их амортизацию;

- расходов на повышение квалификации и переподготовку кадров;

- командировочных, канцелярских и иных расходов.

Основной целью составления этого бюджета, помимо оценки суммы управленческих расходов, является обеспечение основы для контроля за управленческими расходами. Ведь в большинстве своем эти расходы являются постоянными, а потому чем больше их сумма, тем сложнее предприятию обеспечивать их покрытие и, следовательно, получение прибыли от продаж.

Бюджет коммерческих расходов детализирует все предполагаемые расходы, связанные со сбытом продукции, работ, услуг. Часть коммерческих расходов, например комиссионные вознаграждения посредникам или транспортные расходы, носит переменный характер, в то время как другие расходы, например расходы по рекламе, содержанию сбытовых подразделений и торговых точек, заработной плате персонала, занятого продажей продукции, являются постоянными.

Итоговые суммы управленческих и коммерческих расходов переносятся в прогнозный отчет о прибылях и убытках и вычитаются из суммы валовой прибыли, в результате чего руководство организации получает информацию о прогнозируемой прибыли от продаж.

Общая методика разработки финансового бюджета

После составления производственной программы предприятие может определить свои потребности в дополнительном оборудовании, площадях и т.д., т.е. в инвестициях. Кроме того, в случае если по сведениям отдела маркетинга существуют возможности продажи новых видов товаров или выхода на новые рынки (например, путем открытия представительств или филиалов в других регионах), также возникает необходимость в осуществлении инвестиций в целях развития новых направлений бизнеса. Для того чтобы оценить потребности в инвестициях, а также определить потенциальные источники их финансирования, составляется бюджет инвестиций (бюджет капитальных вложений). Наиболее рациональной формой его составления является двусторонняя таблица по типу баланса - в левой части можно отразить потребности в дополнительном оборудовании и иных основных средствах, а в правой - имеющиеся и требуемые источники финансирования инвестиций. Естественно, что при формировании бюджета возможно наличие различных альтернатив, однако в конечном его варианте должны быть отражены те инвестиции, которые предприятие решило осуществить.

Предпоследним шагом разработки бюджета, который необходимо предпринять до того, как организация составит прогнозный баланс, является разработка бюджета движения денежных средств (кассового плана). Этот бюджет решает две задачи:

1) во-первых, он позволяет определить дополнительные потребности в привлечении заемных средств (в случае, если возникнет нехватка денег);

2) во-вторых, из этого бюджета можно узнать сумму остатка денежных средств на конец периода, необходимую для составления баланса.

Необходимость составления данного бюджета обусловлена тем, что для целей бухгалтерского учета и планирования деятельности организации применяется метод начислений (допущение временной определенности факторов хозяйственной деятельности, предусмотренное Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98). На практике это, в частности, означает, что:

- в плане продаж показывается количество продукции, которая будет отгружена покупателям в том или ином месяце, и сумма выручки от этой реализации;

- в плане закупки материалов отражается график заказа материалов и возникновения задолженности перед поставщиками за эти материалы;

- в плане трудовых затрат - суммы начисляемой за каждый месяц заработной платы;

- и т.д.

Однако реальное движение денежных средств, как правило, не совпадает с информацией, сформированной по методу начислений. Например, покупатели могут рассчитываться за отгруженную продукцию по частям в течение нескольких месяцев или, наоборот, предприятие может брать с покупателей предоплату, т.е. получать деньги еще до отгрузки товара, и в принципе возможна ситуация, что сумма поступивших от покупателей денег окажется меньше выручки, отраженной в учете и заложенной в плане (если отдельные покупатели не оплатят счета), и т.д. Аналогичная картина наблюдается и по закупке материалов - поставщики могут предоставлять нам отсрочки либо, наоборот, требовать предоплату, и в итоге суммы закупаемых материалов не будут совпадать с суммами, которые нужно перечислить поставщикам в том же месяце. Заработная плата обычно выплачивается в месяце, следующем за тем, за который она начислена, и т.д.

Таким образом, для того чтобы оценить реальные денежные потоки и платежеспособность предприятия, необходимо перейти от метода начислений к кассовому методу, т.е. составить прогноз денежных потоков. Ведь, в принципе, не так уж редка ситуация, когда предприятие рентабельно (т.е. имеет много прибыли по методу начислений), но при этом неплатежеспособно (поскольку отраженная в учете выручка, из-за которой сформировано много прибыли, не превращается в приток денег).

Форма бюджета движения денежных средств произвольная, т.е. организация может составлять его по форме, аналогичной форме N 4 бухгалтерской отчетности, либо разработать свою удобную форму.

Завершающим этапом разработки бюджета является составление прогнозного баланса. Для этого используются данные вышеперечисленных бюджетов, а также сведения о начальных остатках отдельных видов имущества и обязательств, которые берутся из отчетного баланса за предшествующий период.

Наличие прогнозного баланса и отчета о прибылях и убытках, отражающих финансовое положение, в котором организация окажется через год (или иной плановый период), и финансовые результаты, которые будут достигнуты за этот период, позволяют использовать традиционные методики финансового анализа, для того чтобы оценить эффективность предполагаемой деятельности и степень финансовой устойчивости и платежеспособности организации к концу планового периода.

В случае если полученные результаты не удовлетворяют руководство организации, необходимо вносить в составленные бюджеты соответствующие корректировки до тех пор, пока не будут получены приемлемые показатели.

Составленный и утвержденный бюджет доводится до сведения всех исполнителей. Как правило, для этих целей генеральный бюджет дифференцируется по отдельным подразделениям. При этом, как правило, реализуется концепция управления по центрам ответственности, автором которой является американский экономист Дж. Хиггинс. Выделение центров ответственности позволяет более объективно оценивать деятельность каждого подразделения и его руководителей, поскольку для каждого из них будут определены конкретные задачи, которых нужно достичь, и конкретные критерии поощрения или наказания. Помимо прочего, это способствует повышению мотивации управленческого персонала.

Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы, как:

1)генеральный бюджет торговой организации;

2)генеральный бюджет производственного предприятия.

Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций.

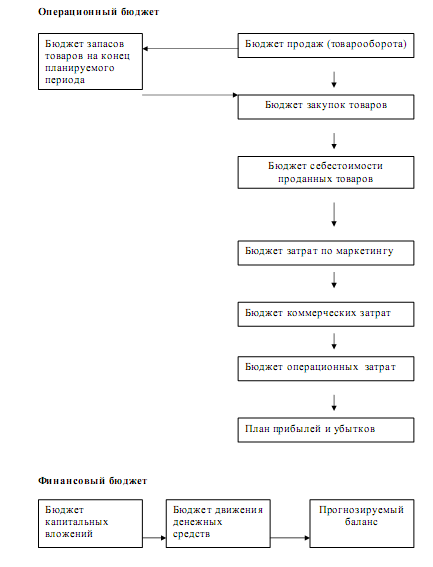

Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов.

Представим структуру генерального бюджета торговой организации на рисунке 2.

Операционный бюджет

|

Рис. 2. Генеральный бюджет торговой организации

Как видно из представленной на рисунке схемы, оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

Рассмотрим разработку операционного бюджета, которая начинается с определения плана продаж, т. е. с формирования бюджета реализации.

Это наиболее ответственный момент планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов и т.п.

Например, организация, объединяющая сеть торговых точек и лотков по Москве, реализующих мороженое, при разработке прогноза объем продаж на предстоящий месяц учитывает количество точкосмен, ожидаемый индекс инфляции и среднюю температуру месяца. Организация располагает соответствующим программным продуктом.

После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов товаров на конец периода, разрабатывается бюджет закупок товаров. От предполагаемых объемов закупок зависят бюджеты себестоимости товаров, затрат на маркетинг, коммерческих затрат.

Конечная цель операционного бюджета — разработка плана прибылей и убытков. В общем виде его можно представить следующим образом.

План прибылей и убытков торгового предприятия:

Выручка от продажи товаров – Себестоимость проданных товаров = Валовая прибыль

Валовая прибыль - Операционные расходы = Доход от основной

деятельности.

Доход от основной деятельности - Выплата процентов по кредитам = Операционная прибыль.

Себестоимость проданных товаров определяется как сумма запасов товаров на начало периода и закупок товаров за период, уменьшенная на стоимость товарного запаса на конец периода.

Цель финансового бюджета заключается в разработке прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций организации. Он составляется с использованием данных плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

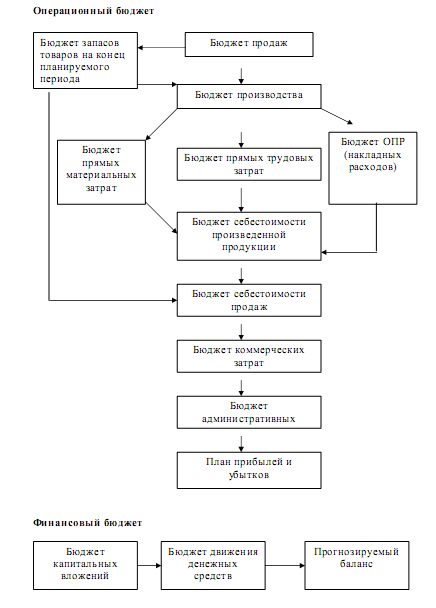

Генеральный бюджет производственного предприятия также состоит из операционного и финансового бюджетов. Как и в случае с торговой организации, все частные бюджеты здесь также взаимосвязаны.

Генеральный бюджет производственного предприятия представлен на рисунке 3.

Финансовый бюджет по своей структуре аналогичен бюджету торговой организации, тогда как операционный имеет свои особенности.

Первый шаг в его планировании — составление бюджета продаж.

Он определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь учитывают влияние следующих факторов:

-деятельность конкурентов;

-стабильность поставщиков и покупателей;

- результативность рекламы;

- сезонные и другие колебания спроса;

- политика ценообразования.

При планировании объема продаж используются различные методы:

-статистические прогнозы с применением математических методов,

- экспертные оценки специалистов отдела сбыта и др.

Исходя из бюджета продаж, разрабатывают производственный бюджет, на основе которого составляют бюджет закупки материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов.

Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков. В промышленности он имеет следующий вид.

Рис. 3. Генеральный бюджет производственного предприятия

План прибылей и убытков промышленного предприятия:

Выручка от продажи продукции (работ, услуг) - Производственная себестоимость реализованной (проданной) продукции (работ, услуг) = Валовая прибыль

Валовая прибыль - Операционные расходы (административно-управленческие, коммерческие) = Операционная прибыль

Выручка от продаж определяется бюджетом продаж

Себестоимость товаров, реализованных в торговле, рассчитать легче, чем себестоимость проданной продукции на промышленном предприятии, которая исчисляется по формуле:

Ср= Згпн+Спр-Згпк

где Ср — себестоимость реализованной продукции, руб.;

Згпн — запасы готовой продукции на начало периода, руб.;

Спр — себестоимость произведенной за период продукции, руб.;

Згпк — запасы готовой продукции на конец периода, руб.

Таким образом, для составления бюджета себестоимости реализованной продукции необходимо составить бюджет себестоимости произведенной продукции и оценить запасы готовой продукции на начало и конец планируемого периода.

Запасы готовой продукции на начало периода приводятся в баланс предприятия. Стоимость запасов на конец периода определяется в бюджете запасов на конец отчетного периода, который разрабатывается по решению руководства.

Следовательно, для построения бюджета себестоимости произведенной продукции необходимо составить:

1)бюджет производства;

2)бюджет закупок материалов;

3) бюджет затрат по прямой заработной плате;

4) бюджет общепроизводственных расходов.[8]

Выше были рассмотрены основные формы бюджетов. В зависимости от специфики деятельности компании, а также для уточнения отдельных показателей могут быть сформированы и другие «специальные» бюджеты. Виды и количество таких бюджетов определяет высшее руководство компании и бюджетный комитет. К таким бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные показатели (например, построить бюджет расходов на командировки).

Похожие работы

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... эффективно, необходимо начать с «инвентаризации» – анализа системы управленческого учета в ее существующем виде. 2. Формирование внутренней организационной структуры В случае наделения функциями управленческого учета работников предприятия принимается решение о разделении функций и создании организационной структуры. На предприятии может быть принят один из вариантов: Первый вариант: · ...

... 3. использовать Луну и другие небесные тела в немирных целях; 4. присваивать космические объекты других государств вне зависимости от места их обнаружения. Как субъекты международного права международные космические организации несут ответственность за правонарушения и нанесение ущерба своей деятельностью и могут выступать с претензиями об ответственности. 1.ИНТЕЛСАТ В 1962 году конгресс США ...

0 комментариев