Навигация

2. Корреляционная таблица.

Сначала построим интервальный ряд распределения предприятий по признаку прибыль от продаж (табл.4). Величина интервала равна:

7,7-3,5

i = 5 = 0,84

Таблица 4.

Распределение предприятий по величине прибыли от продаж.

| № п/п | Группы предприятий по прибыли от продаж, млн. руб. | Число предприятий | |

| В абсолютном выражении, ед. | В относительных единицах,% | ||

| 1 | 3,5-4,34 | 7 | 23,3 |

| 2 | 4,34-5,18 | 7 | 23,3 |

| 3 | 5,18-6,02 | 10 | 33,3 |

| 4 | 6,02-6,86 | 4 | 13,4 |

| 5 | 6,86-7,7 | 2 | 6,7 |

| Итого | 30 | 100,0 | |

Построим корреляционную таблицу, образовав пять групп по факторному и результативному признакам (табл.5).

Таблица 5.

Распределение предприятий по величине затрат на производство и реализацию продукции и прибыли от продаж.

| Затраты на производство и реализацию продукции, млн. руб. | Прибыль от продаж, млн. руб. | |||||

| 3,5 – 4,34 | 4,34 – 5,18 | 5,18 – 6,02 | 6,02 – 6,86 | 6,86 – 7,7 | Итого | |

| 15,4 – 24,6 | 3 | 2 | 5 | |||

| 24,6 – 33,8 | 3 | 6 | 3 | 12 | ||

| 33,8 – 43,0 | 2 | 3 | 1 | 1 | 7 | |

| 43,0 – 52,2 | 3 | 1 | 4 | |||

| 52,2 – 61,4 | 2 | 2 | ||||

| Итого | 7 | 7 | 10 | 4 | 2 | 30 |

Как видно из данных таблицы распределение числа предприятий произошло вдоль диагонали, проведённой из левого нижнего угла в правый верхний угол таблицы, то есть уменьшение признака "затраты на производство и реализацию продукции" сопровождалось увеличением признака "прибыль от продаж". Характер концентрации частот по диагонали корреляционной таблицы свидетельствует о наличии обратной тесной корреляционной связи между изучаемыми признаками.

Задание 3

С вероятностью 0,954 определить:

Ошибку выборки средней суммы затрат на производство и реализацию продукции и границы, в которых она будет находиться в генеральной совокупности.

Ошибку выборки доли предприятий с затратами на производство и реализацию продукции 43 млн. руб. и более и границы, в которых будет находиться генеральная доля.

![]() 1) Ошибка выборки средней суммы затрат на производство и реализацию продукции

1) Ошибка выборки средней суммы затрат на производство и реализацию продукции

![]() Δх = t * √σ2 / n * (1 – n / N); n / N = 0,1, так как выборка 10% -ая

Δх = t * √σ2 / n * (1 – n / N); n / N = 0,1, так как выборка 10% -ая

Δх = 2 * √105,42 / 30 * (1 – 0,1) = 3,557

2) Границы, в которых будет находиться средняя сумма затрат на производство и реализацию продукции в генеральной совокупности

_ _ _

x – Δх ≤ x ≤ x + Δх

_

34,41 – 3,557 ≤ x ≤ 34,41 + 3,557

_

30,857 ≤ x ≤ 37,970

3) Ошибку выборки доли предприятий с затратами на производство и реализацию продукции 43 млн. руб. и более

предприятий с затратами на производство и реализацию продукции 43 млн. руб. и более – 6

ω = 6/30 = 0,2

![]()

Δω = t √(ω * (1 – ω) / n * (1 – n/N)) ![]()

Δω = 2 √0,2 * 0,8 * 0,9 / 30 = 0,1386 или 13,86%

4) границы, в которых будет находиться генеральная доля.

ω – Δω ≤ р ≤ ω + Δω

20 – 13,86 ≤ р ≤ 20 + 13,86

6,14 ≤ 20 ≤ 33,86

С вероятностью 0,954 ошибка выборки средней суммы затрат на производство и реализацию продукции составит 3,3661 млн. руб. Средние затраты на производство и реализацию продукции в генеральной совокупности находятся в интервале от 30,7439 млн. руб. до 37,4761 млн. руб.

Ошибка доли выборки предприятий с затратами на производство 43 млн. и более составит 13,86%, доля предприятий с затратами на производство 43 млн. руб. и более будет находиться в пределах от 6,14 до 33,86

Задание 4.

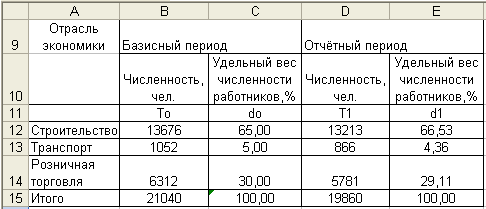

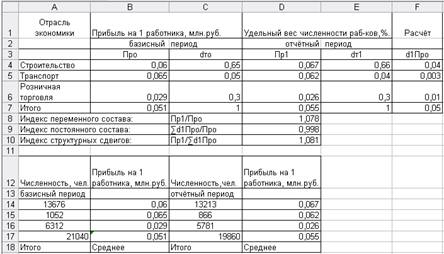

1. Определим уровень производства прибыли на одного работника в отраслях экономики в базисном и отчётном периодах (табл.6, прил.2). В виде расчётных формул таблица 6.1., приложение2.

2. Отраслевая структура численности работников малого бизнеса в каждом периоде (табл.7). В виде расчётных формул таблица 7.1., приложение2. Для отображения отраслевой структуры используем относительный показатель структуры, который представляет собой отношение части единиц совокупности (fi) ко всему объёму совокупности (∑fi):

d = (fi / ∑fi) * 100%, где d – удельный вес частей совокупности.

В данном примере относительные показатели структуры равны:

dо = То/∑То *100% - в базисном периоде.

d1 = Т1/∑Т1 * 100% - в отчётном периоде.

Таблица 7.

Отраслевая структура численности работников малого бизнеса в каждом периоде.

Данные таблицы свидетельствуют о том, что удельный вес численности работников в строительной отрасли в отчётном периоде вырос по сравнению с базисным периодом, а удельный вес численности работников в розничной торговле и транспортной отрасли в отчётном периоде уменьшился по сравнению с базисным.

4. Общие индексы динамики прибыли в расчёте на одного работника по трём отраслям в целом. Построим систему индексов в агрегатной форме с использованием относительных показателей структуры (удельных весов).

Систему взаимосвязанных индексов можно записать в виде:

Пр1 ∑d1Про Пр1

Про = Про * ∑d1Про или

| индекс средней величины = (переменного состава) | индекс постоянного состава | индекс структурных сдвигов. |

Необходимые расчёты приведены в таблице 8, в расчётном виде таблица 8.1., приложение 2.

Таблица 8.

1,078 = 0,998 * 1,081

Вывод: если бы происшедшие изменения прибыли не сопровождались структурным перераспределениями в численности работников, то средняя прибыль в расчёте на одного работника по трём отраслям уменьшилась бы на 0,2%. Изменение структуры численности работников отдельных отраслей в общем объёме численности вызвало увеличение прибыли на 8,1%. Одновременное воздействие двух факторов увеличило среднюю прибыль на одного работника по трём отраслям на 7,8%.

4.1) Абсолютное изменение суммы прибыли в расчёте на одного работника вследствие изменения прибыли по каждой отрасли:

Δр = ∑d1Про - Про = 0,05 – 0,051 = - 0,001 млн. руб.

За счёт изменения прибыли в расчёте на одного работника по каждой отрасли общая сумма прибыли в расчёте на одного работника уменьшилась на 100 тыс. руб.

2) Абсолютное изменение суммы прибыли в расчёте на одного работника вследствие структурных изменений в численности работников:

Δр = Пр1 - ∑d1Про = 0,055 – 0,05 = 0,005 млн. руб.

За счёт структурных изменений в численности работников общая сумма прибыли на одного работника возросла на 5000 тыс. руб.

Заключение

В условиях рыночной экономики, когда развитие предприятий и организаций осуществляется в основном за счет собственных средств, важное значение имеет устойчивое финансовое состояние, которое характеризуется системой показателей. Основными из них являются прибыль и рентабельность.

Ключевым показателем финансового состояния предприятия, характеризующим конечные результаты торгово-производственного процесса, является прибыль в форме денежных накоплений, представляющих собой разность между доходами от деятельности предприятия и расходами на ее осуществление. Прибыль – один из основных источников доходов бюджета, основная цель предпринимательской деятельности.

Рентабельность позволяет в общем виде охарактеризовать прибыльность работы организаций. Этот показатель представляет собой результат действия различных экономических процессов.

Анализируя показатели прибыли и рентабельности, статистика дает не только общую оценку их размера, но и характеризует их изменение под влиянием отдельных факторов.

Факторный анализ позволяет учесть влияние различных факторов на финансовые результаты деятельности предприятий. Такая оценка деятельности фирмы дает возможность делать прогнозы на дальнейшую перспективу развития, а также влиять на те факторы, которые снижают показатели прибыли и рентабельности.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами статистических исследований. Исследование финансовых результатов необходим каждому, кто участвует в принятии решений или дает рекомендации по их принятию или испытывает на себе их последствия.

Список использованной литературы

1. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247с.

2. Неганова Л.М. Статистика: Учебное пособие для вузов. – М.: Издательство "Экзамен", 2005. – 224 с.

3. Переяслова И.Г., Колбачев Е.Б., Переяслова О.Г. статистика для студентов вузов. Серия "Шпаргалки". – Ростов н/Д: "Феникс", 2004. – 224с.

4. Практикум по статистике: Учеб. пособие для вузов / Под ред.В.М. Симчеры / ВЗФЭИ. – М.: ЗАО "Финстатинформ", 1999. – 259 с.

5. Теория статистики: Учебник / Под ред. Проф.Р.А. Шмойловой. – М.: Финансы и статистика, 1996. – 464с.: ил.

6. Теслюк И.Е. Статистика финансов. - Минск: Вышэйш. шк., 1994.

7. Финансово-экономический словарь / Под ред. М.Г. Назарова. - М.: Статинформ, 1995.

8. Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 1998 – 480с.

Похожие работы

... Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за ряд лет. 1.2 Показатели статистики финансовых результатов деятельности предприятия Характеристику финансовых результатов деятельности предприятий и организаций дают показатели прибыли и рентабельности. Прибыль – это результативный показатель. В зависимости от порядка расчета ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... . Динамические индексы бывают базисными и цепными. Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран. Например, индекс цен на автомобили в США по сравнению с Японией, индекс стоимости потребительской корзины в Москве по ...

0 комментариев