Показатели статистики финансовых результатов деятельности предприятия

Организационно-экономическа характеристика ООО «ЗАВОД ДВП»

Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

Выявление общей тенденции развития явления

Индексный анализ финансовых результатов работы предприятия

Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Навигация

Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

52342

знака

12

таблиц

2

изображения

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты статистики финансовых результатов деятельности предприятий

1.1 Предмет и задачи статистики финансовых результатов

1.2 Основные показатели статистики финансовых результатов

2 Организационно-экономическая характеристика ООО «Завод ДВП»

3 Экономико-статистический анализ финансовых результатов деятельности ООО «Завод ДВП»

3.1 Динамика показателей прибыли и рентабельности

3.2 Выявление общей тенденции развития явления

3.3 Индексный анализ рентабельности

3.4 Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Финансовые результаты в условиях перехода предприятий к рыночному хозяйствованию являются одним из главных ориентиров, характеризующим качество деятельности предприятия. С постепенным переходом менеджмента предприятий от ориентации на цели «оптимального» налогообложения, в настоящее время формируется иной взгляд, как на понятие финансовых результатов, так и на анализ финансовых результатов.

В настоящее время для российских предприятий «прибыль становится экономически значимым показателем, сопоставимым с аналогичным показателем западных компаний», что привело к необходимости создания системы стандартов учета и отчетности и их гармонизации с международными стандартами финансовой отчетности.

Статистика финансов предприятия изучает количественные характеристики денежных отношений, связанных с образованием, распределением и использованием финансовых ресурсов предприятий. С помощью статистики финансовых результатов деятельности предприятий изучается тенденция развития, исследуется влияние различных факторов на финансовые результаты, обосновываются планы и управленческие решения, оцениваются результаты деятельности предприятия, вырабатывается стратегия его развития.

Получение прибыли – это непосредственная цель предприятия. Но получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности.

В современных условиях развития экономики важное место занимают статистические методы анализа финансовых результатов деятельности предприятий. При статистическом изучении деятельности предприятий и организаций используется системный подход к анализу финансовых результатов, включающий общие принципы формирования определяющих показателей с целью расчета и анализа финансовых результатов. Использование унифицированного подхода, который может быть положен в основу формирования информации о прибыльности предприятия для любых пользователей, дает возможность обеспечить выполнение поставленных выше задач. Целью курсовой работы является статистический анализ финансовых результатов деятельности конкретного предприятия.

Исходя из поставленной цели в работе были решены следующие задачи:

- изложены основные теоретические аспекты статистики финансовых результатов деятельности предприятий и организаций;

- отмечены особенности статистики финансовых результатов деятельности кредитных учреждений;

- представлена общая характеристика ООО «Завод ДВП»;

- проведен анализ динамики прибыли и рентабельности деятельности предприятия;

- выявлена основная тенденция прибыли;

- рассмотрен индексный анализ рентабельности;

- проведен анализ взаимосвязи прибыли и производительности труда.

Объектом исследования курсовой работы является Общество с ограниченной ответственностью «Завод ДВП».

Предмет исследования – статистика финансовых результатов деятельности предприятия.

Для проведения анализа использованы следующие статистические и экономические методы: метод анализа рядов динамики, выявление основной тенденции развития экономического явления, корреляционно-регрессионный анализ, определение абсолютных, относительных и средних величин.

При написании работы были использованы учебные и методические материалы, а также статьи в периодических изданиях, посвященные теме исследования.

1 Теоретические аспекты статистики финансовых результатов деятельности предприятий

1.1 Предмет и задачи статистики финансовых результатов

Финансовые результаты в условиях перехода предприятий к рыночному хозяйствованию являются одним из главных ориентиров, характеризующим качество деятельности предприятия. С постепенным переходом менеджмента предприятий от ориентации на цели «оптимального» налогообложения, в настоящее время формируется иной взгляд как на понятие финансовых результатов, так и на анализ финансовых результатов.

В настоящее время для российских предприятий «прибыль становится экономически значимым показателем, сопоставимым с аналогичным показателем западных компаний» [13], что привело к необходимости создания системы стандартов учета и отчетности и их гармонизации с международными стандартами финансовой отчетности.

Основной задачей экономико-статистического анализа финансовых результатов в современных условиях является его углубление и развитие в соответствии с потребностями пользователей данной информации, обеспечение возможности принятия обоснованных управленческих решений на его основе. Помимо этого, в процессе анализа необходимо учитывать специфику предприятий различных отраслей хозяйства, влияющую на формирование системы определяющих финансовые результаты показателей и методы их оценки.

Основной целью статистики финансовых результатов деятельности коммерческого предприятия является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Цели статистического анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

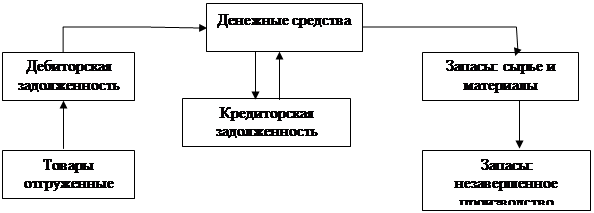

Финансы предприятий (организаций) - хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Финансовые отношения предприятий (организаций) различаются по характеру и направленности. Внутри самих предприятий (организаций) финансовые отношения возникают, прежде всего, в процессе образования доходов, формирования и использования целевых фондов внутрихозяйственного назначения для удовлетворения потребностей производственного и потребительского назначения.

Предметом изучения статистики финансов предприятий является количественная характеристика их финансово-денежных отношений с учетом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-банковской системой и государством.

Основной задачей статистики финансовых результатов предприятия является разработка системы показателей для полной и объективной характеристики финансового состояния, прибыли и убытков, изменений в структуре актива и пассива.[13]

Система статистических показателей используется для:

- текущей оценки финансового состояния предприятия;

- анализа динамики финансового состояния предприятия за ряд лет;

- сравнения финансового состояния предприятия с нормативами;

- прогнозирования финансового состояния предприятия.

Для решения этих задач статистика финансов использует следующие методы:

Горизонтальный анализ – сравнение каждой позиции финансовой отчетности с предыдущим периодом (показатели динамики).

Вертикальный анализ – определение структуры позиций баланса (относительная величина структуры)

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и выявление основной тенденции с помощью трендового уравнения.

Анализ относительных показателей (коэффициентов) – расчет соотношений между отдельными позициями отчетности, выявление связи между показателями.

Сравнительный анализ – сравнение финансовых показателей с аналогичными показателями других предприятий.

Факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью индексного анализа и методов корреляционно-регрессионного анализа.[2]

Для характеристики разных аспектов деятельности предприятия применяются абсолютные и относительные финансовые коэффициенты Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за ряд лет.

Похожие работы

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... вполне достаточно размерности 10х10 по сокращенной форме баланса В матрице баланса необходимо выделить четыре квадранта по следующей схеме: Схема 1 Матрица для анализа финансовой устойчивости предприятия по методу КЭН М.И. Литвина Актив Пассив Внеоборотные средства Собственный капитал Оборотные средства Обязательства При составлении сокращенной формы баланса следует не только ...

... объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3 Деятельность по продвижению продукции в системе маркетинга предприятия Особенности маркетинговой политики предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Вся совокупность мер, ...

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

0 комментариев