Навигация

Учет денежных средств и расчетов

35918

знаков

1

таблица

6

изображений

3.2 Учет денежных средств и расчетов

3.2.1 Учет операций на расчетном счету

В процессе хозяйственной деятельности особую роль играют денежные средства, поскольку являются наиболее ликвидной частью ее активов.

Прием и выдача наличных средств и безналичные перечисления производятся на основании документов специальной формы. В организации ОС РОСТО используется 2 вида документов:

Платежное поручение – поручение организации банку о перечислении соответствующей суммы с ее расчетного счета на расчетный счет получателя. Организация-плательщик предъявляет в банк поручение на бланке установленной формы (Приложение А, Б).

Поручения действительно в течение 10 дней со дня выписки. Для расчетов между организациями за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором, применяется платежное требование.

Платежное требование – является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Организация периодически получает из банка выписки из расчетного счета, т.е. перечень произведенных за день операций по расчетному счету. К выписке банка прилагаются документы, полученные от других организаций, на основании которых начислены или списаны средства, а также документы на списание, выписанные организацией.

Выписка из расчетного счета – это второй экземпляр лицевого счета организации, открытого ей банком. (Приложение).

3.2.2 Отражение операций по расчетному счету в компьютерной бухгалтерии

Для учета денежных средств организации в обслуживающих банках в компьютерной бухгалтерии используется балансовый счет 51 «Расчетные счета». Поскольку организация имеет несколько расчетных счетов, открытых в различных банках, то для аналитического учета используете справочник «Банковские счета».

Приказ обслуживающему банку на перечисление с расчетного счета чаще всего оформляется в виде платежного поручения. Для выписки платежного поручения в компьютерной бухгалтерии предназначен документ «Платежное поручение».

Платежные поручения в течение года нумеруются автоматически в порядке возрастания их номеров.

В поле «от» указывается дата платежного поручения. При подготовке нового платежного поручения в этом поле автоматически проставляется рабочая дата. Реквизит «Получатель» заполняется выбором из справочника «Контрагенты» Если получатель в справочнике отсутствует, информацию о нем можно ввести непосредственно в процессе выписки платежного поручения. При оформлении платежного поручения на налогов и взносов заполнение реквизита «Получатель» следует производить с помощью кнопки «Перечисление налога», расположенной в нижнем углу экранной формы документа. При этом отрывается специальная форма для заполнения реквизитов налогового платежа. Выбор платежа осуществляется из справочника «Налоги и отчисления». При этом в платежном поручении автоматически заполняются не только реквизиты получателя, но и ряд других, в числе поле «Сумма», где отражается сумма текущей задолженности по налогу.

В поле «Назначение платежа» указывается целевое назначение платежа. Платеж можно отправить почтой, телеграфом или электронной почтой (поле «Вид платежа).

3.3 Учет основных средств

К основным средствам относятся:

· здания

· сооружения

· рабочие и силовые машины и оборудование

· измерительные и регулирующие приборы и устройства

· вычислительная техника

· транспортные средства

· инструмент

· производственный и хозяйственный инвентарь и принадлежности

· прочие основные средства

Рассмотрим основные операции по формированию первоначальной стоимости основных средств:

Операция | Корреспондирующие счета | |

| дебет | кредит | |

| Приобретение отдельных объектов основных средств | ||

| Оборудование не требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимость оборудования без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) принятие объекта к учету | 01 | 08.4 |

| Оборудование требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимомть оборудования без НДС | 07 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) передача оборудования в монтаж | 08.3 | 07 |

| В) приняты к оплате монтажные работы: | ||

| Стоимость монтажных работ без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Г) принятие объекта к учету | 01 | 08.3 |

Например, 23 октября по накладной №43 от ООО «Лада» получен автомобиль ВАЗ 2211 стоимостью 259600 руб., в том числе НДС 39600 руб. К документам поставщика приложен счет-фактура №78. Автомобиль оприходован в гараж по приходному ордеру №7. Задолженность подлежит погашению до 29 октября.

Регистрация этой операции производится следующим образом. В меню «Документы» выбирается «Учет ОС», в нем – подпункт «Поступление ОС», и открывается экранная форма документа (рис 5).

После заполнения всех полей документ имеет вид:

Рисунок 5 – Поступление ОС

При проведении документа автоматически формируются проводки с кредита счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях», объекты аналитического учета ООО «Лада» и «Накладная №43 от 23.10.2006» в дебет счетов 08.4 «Приобретение отдельных объектов основных средств», объект аналитического учета «Автомобиль ВАЗ 2111» на сумму 220000 руб. и 19.1 «Налог на добавленную стоимостьпри приобретении основных средств», объекты аналитического учета – ООО «Лада» и «Поступление ОС 000014 (14.0\10.2006)» на сумму 39600.00 руб.

30 октября машина введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме №ОС-17объект передан в эксплуатацию в подразделение «бухгалтерия», ответственной за сохранность назначена бухгалтер Постникова Н.А., срок полезного использования 8 лет, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

В меню «Документы» выбирается «Учет ОС», а в нем – подпункт «Ввод в эксплуатацию ОС» и открывается экранная форма документа.

На закладке «Общие сведения» указывается:

· вид (группа) ОС: Машины и оборудования

· место эксплуатации: гараж

· ответственное лицо: Постникова Наталья Александровна

· признак, что объект подлежит амортизации

· признак, что по объекту следует начислять амортизацию

· признак, что для целей налогового учета объект следует включить в состав амортизируемого имущества

На закладке «Бухгалтерский учет» указыввается срок полезного использования объекта, способ начисления амортизации, счет, на который следует относить амортизационные отчисления и объекты аналитического учета.

На закладке «Налоговый учет» указывается:

· первоначальная стоимость – 220000 руб.

· срок полезного использования – 96 месяцев

· амортизационная группа – четвертая группа (от 5 до 8 лет)

· метод начисления амортизации – линейный

· вид расхода – другие расходы, включаемые в состав косвенных расходов

· элемент расхода – амортизация

После заполнения экранной формы документ вновь сохраняется, но уже с проведением. При проведении автоматически формируется:

Ø в бухгалтерском учете – проводка по дебету субсчета 01.1 «Основные средства в организации» с кредита субсчета 08.4 «Приобретение отдельных объектов основных средств»

Ø в налоговом учете – «проводка» по дебету счета Н05.01 «Первоначальная стоимость основных средств» и кредиту счета Р01.01 «Формирование стоимости объектов основных средств».

На принятый к учету объект основных средств открывается инвентарная карточка.

3.4 Ведение счетов-фактур

3.4.1 Учет счетов-фактур выданных

Порядок исчисления и уплаты налога на добавленную стоимость традиционно считается наиболее сложным. НДС «сопровождает» большинство сделок по приобретению и продаже активов организации и имеет многочисленные нюансы исчисления. Специфика налогового учета НДС заключается в том, что он хотя и базируется на данных бухгалтерского учета, но в отличие от всех остальных налогов ставит сам бухгалтерский учет в жесткую зависимость от выполнения различных требований.

3.4.2 Оформление счетов-фактур

В счете-фактуре должны быть указаны:

1. порядковый номер и дата ее выписки

2. наименование, адрес и идентификационные номера налогоплательщика и покупателя

3. наименование и адрес грузоотправителя и грузополучателя

4. номер платежно-кассового документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнение работ, оказание услуг)

5. количество (объем) поставляемых или отгруженных по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения

6. цена без учета налога

7. сумма акциза по подакциозным товарам

8. налоговая ставка

9. стоимость всего количества поставляемых по счету-фактур товаров с учетом суммы налога

Счет-фактура подписывается руководителем или главным бухгалтером организации в соответствии с приказом по организации.

Рассмотрим порядок заполнения реквизитов экранной формы документа «Счет-фактура выданный».

На первой закладке приводятся сведения для заполнения реквизитов шапки счета-фактуры, а также указываются свойства заполняемого экземпляра документа и порядок формирования бухгалтерских записей при его проведении.

Каждому новому счету-фактуре программа автоматически присваивает уникальный номер в порядке возрастания. В реквизите «Договор» указывается основание расчетов. Когда счет-фактура выписывается на основании другого документа, реквизит заполняется автоматически.

В табличной части указываются сведения об оказанных услугах. При проведении формируется проводка по начислению налога на добавленную стоимость.

Рисунок 6 – Счет-фактура выданный

3.4.3 Учет счетов-фактур полученных

Документ «Счет-фактура полученный» имеет экранную форму для ввода значения реквизитов, но не имеет печатной формы для вывода на печать. Кроме того, в экранной форме отсутствует табличная часть, поскольку в ее заполнении нет необходимости. Все счета-фактуры, полученные в налоговом отчетном периоде подшивают и пронумеровывают. Они образуют журнал учета счетов-фактур полученных. Для проверки журнал дополнили реестром зарегистрированных в информационной базе счетов-фактур, полученных от поставщиков. (Приложения В, Г).

Похожие работы

... техникой всех отраслей человеческой деятельности остро ставит вопрос о технологическом обеспечении информационных систем и технологий. Технологическое обеспечение реализует информационные процессы в автоматизированных системах организационного управления с помощью ЭВМ и других технических средств. Разработка технологического обеспечения требует учета особенностей структуры экономических систем. ...

... . Становление рыночной экономики в России породило ряд проблем. Одной из таких проблем является обеспечение безопасности бизнеса. На фоне высокого уровня криминализации общества, проблема безопасности любых видов экономической деятельности становится особенно актуальной. Информационная безопасность среди других составных частей экономической безопасности (финансовой, интеллектуальной, кадровой, ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

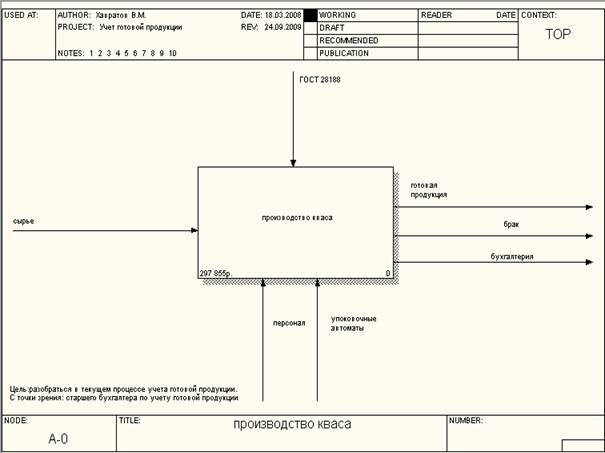

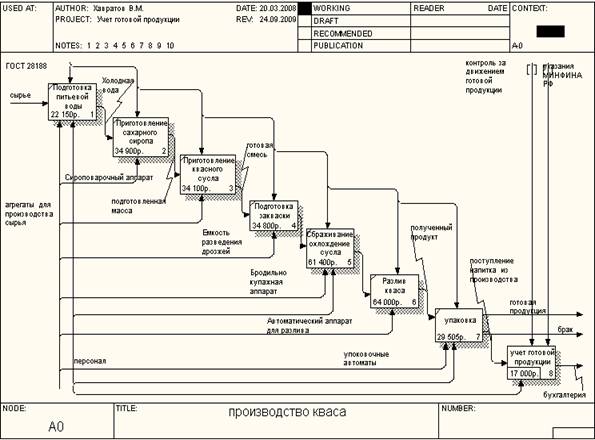

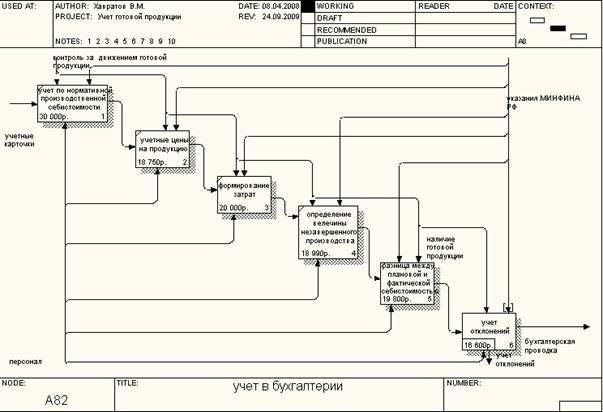

... отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов. Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки ...

0 комментариев