Навигация

Структура и содержание отчета о прибылях и убытках

62948

знаков

0

таблиц

0

изображений

1.2 Структура и содержание отчета о прибылях и убытках

Рассмотрим порядок формирования показателей формы № 2 «Отчет о прибылях и убытках».

Классификация доходов и расходов установлена в Положениях по бухгалтерскому yчетy «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ЛБУ 10/99).

B ПБУ 9/99 дано определение доходов организации в целом, их видов, a также выручки. Положение определяет порядок признания доходов в бyxгaлтерском учете и порядок раскрытия информации о доходах организации в бухгалтерской отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Для целей Положения не признаются доходами организации поступления от других юридических и физических лиц:

· суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты продукции, товаров, работ, услуг;

· в виде авансов в счет оплаты продукции, товаров, работ, услуг;

· задатка;

· в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

· в погашение кредита, займа, предоставленного заемщику.

Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.л.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

B соответствии с ПБУ 9/99 и ПБУ 10/99 в форму № 2 необходимо включать следующие доходы и расходы:

· доходы и расходы по обычным видам деятельности;

· операционные доходы и расходы;

· внереализационные доходы и расходы;

· чрезвычайные доходы и расходы.

В разделе I «Доходы и расходы по обычным видам деятельности» формы №2 сопоставляются доходы и расходы по обычным видам деятельности, выявляются валовая прибыль и прибыль от продаж. Основным видом дохода организации является выручка от продаж, которую в форме № 2 показывают по статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» (стр. 010). По данной статье в соответствии с нормативными документами, регулирующими бухгалтерский учет, и учетной политикой организации показывают выручку от обычных видов деятельности организации. Что считать обычным предпринимательством, фирма определяет самостоятельно (п.4 ПБУ 9/99 «Доходы организации»). Так, арендную плату, лицензионные платежи и выручку, полученную от участия в др. организациях, в составе доходов от обычных видов деятельности могут учесть не все предприятия. А только те, которые получают такие доходы регулярно.

Заполняя строку 010 формы № 2 надо учитывать только выручку, которую:

· можно определить;

· организация имеет право получить;

· организация знает, когда получит (или уже получила).

В отчете выручка отражается в общей сумме расшифровок. Однако, если руководство организации считает, что пользователям отчетности важно знать, насколько прибыльна та или иная деятельность, можно расписать доходы и расходы от каждого бизнеса. Для этого форму № 2 надо дополнить соответствующими строками.

Следующей в разделе I является статья «Себестоимость проданных товаров, продукции, работ, услуг» (стр. 020), которая вычитается из выручки-нетто. По этой статье в соответствии с ПБУ 10/99 «Расходы организации», а также отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, работ, услуг отражаются учтенные затраты на производство продукции, выполнение работ, оказание услуг в доле, приходящейся на реализованную в отчетном периоде продукцию, выполненные работы, оказанные услуги. В соответствии с учетной политикой, принятой организацией, затраты могут формироваться в размере прямых расходов сырья, материалов и пр. по нормативной себестоимости или другим способом. Себестоимость проданных товаров может оцениваться по методам ФИФО, ЛИФО или средневзвешенной стоимости, что оказывает значительное влияние на величину себестоимости и как следствие – на валовую прибыль. В торговых или снабженческих организациях по данной статье показывают покупную стоимость товаров, реализованных в отчетном периоде. Финансовые организации, являющиеся участниками фондового рынка, по этой статье показывают покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в отчетном периоде.

При использовании счета 40 «Выпуск продукции (работ, услуг)» для учета затрат на производство сумма положительных или отрицательных отклонений фактической производственной себестоимости от плановой включается в статью «Себестоимость проданных товаров, продукции, работ, услуг».

При признании управленческих расходов полностью в составе себестоимости проданных товаров в расходах по обычным видам деятельности по данной статье отражаются расходы без общепроизводственных расходов. Затраты, связанные со сбытом продукции, не включают в состав затрат по статье «Себестоимость продукции, работ, услуг», а показывают по статье «Коммерческие расходы» отчета о прибылях и убытках.

В соответствии с ПБУ 10/99 «Расходы организации» расходы, составляющие более 5% в общем их объеме, должны быть расшифрованы в отчете о прибылях и убытках или приложении к нему.

Разница между выручкой-нетто и себестоимостью является валовой прибылью, которую показывают в отчете отдельной статьей раздела I. Этот промежуточный итог является важной характеристикой рентабельности продукции и необходим для расчетов безубыточного объема производства. Статья «Валовая прибыль» была внесена в отечественный отчет о прибылях и убытках лишь в 2000 г.

Статья «Коммерческие расходы» (стр. 030) включает расходы, связанные с продвижением продукции к покупателю и ее реализацией. К ним относятся расходы на рекламу продукции, работ, услуг, тару и упаковку продукции, погрузочно-разгрузочные работы, комиссионные сборы посредническим организациям, затраты по хранению в местах реализации и другие аналогичные расходы. Торгово-снабженческие организации в составе коммерческих расходов учитывают издержки обращения.

В статью «Управленческие расходы» (стр. 040) включаются общехозяйственные расходы фирмы, связанные с управлением организацией, оплатой труда управленческого персонала, не связанного с производственным процессом, расходы по оплате информационных, аудиторских и консультационных услуг, а также другие аналогичные по назначению расходы.

Разница между валовой прибылью и коммерческими и управленческими расходами отражается по статье «Прибыль (убыток) от продаж» (стр. 050) и является прибылью организации от реализации продукции, работ, услуг по обычной деятельности, предусмотренной в уставных документах. Стоит отметить, что в новой типовой форме Отчета не сказано, как это делать. Можно воспользоваться формулой:

строка 050 = строка 010 - строка 020 – строка 030 – строка 040.

Кроме того, строку 050 «Прибыль (убыток) от продаж» можно заполнить на основании оборота по счету 90 «Продажи» субсчет «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки».

Нормально работающая организация должна получать прибыль от своей обычной деятельности. Данный показатель характеризует рентабельную работу организации и представляет исключительный интерес для анализа ее деятельности.

Раздел II «Прочие доходы и расходы».

В статью «Проценты к получению» (стр. 060) включают проценты, которые организация должна получить:

от организаций за предоставленные займы,

от банка за средства, хранящиеся на расчетном счете,

по облигациям, государственным ценным бумагам, депозитам.

По статье «Проценты к уплате» (стр. 070) показывают проценты, которые организация обязана выплатить полученным кредитам и займам, выданным облигациям, проданным акциям и др.

«Доходы от участия в других организациях» (стр. 080) возникают при участии организации в уставном капитале других организаций.

К «Прочим операционным доходам» (стр. 090) относятся, например, прибыль от совместной деятельности, вознаграждение за переданное в общее владение или пользование имущество, прибыль от реализации основных средств и пр.

По статье «Прочие операционные расходы» (стр. 100) показывают сумму операционных расходов, которые перечислены в п. 11 Положения по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99). В частности, это:

· остаточная стоимость проданных активов

· налоги и сборы, которые уплачиваются за счет финансовых результатов (напр., налог на имущество, налог на рекламу).

«Внереализационные доходы» (стр. 120). В соответствии с ПБУ 9/99 «Доходы организации» внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

«Внереализационные расходы» (стр. 130).

ПБУ 10/99 «Расходы организации» относит к внереализационным расходам следующие их виды:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

- курсовые разницы;

- суммы уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы.

Штрафы пени и неустойки должны быть признаны должником. Положительные и отрицательные суммовые разницы также включаются в состав соответственно прочих внереализационных доходов и расходов.

Далее показывают «Прибыль (убыток) до налогообложения» (стр. 140), которая получается путем сложения прибыли (убытков) от продаж со всеми операционными и внереализационными доходами и вычитания операционных и внереализационных расходов.

По статье «Текущий налог на прибыль» (стр. 150) показывают текущий налог на прибыль. Т.е. сумму налога, которая отражена по строке 250 Листа 02 Декларации по налогу на прибыль.

«Чистая прибыль (убыток) отчетного периода» (стр. 190).

Здесь отражают чистую прибыль (убыток) по итогам отчетного года.

Ее величина получается путем суммирования прибыли (убытка) от обычной деятельности и чрезвычайных доходов и вычитания чрезвычайных расходов.

Справочно по итогам года показывают постоянные налоговые обязательства (активы), базовую прибыль, приходящуюся на одну обыкновенную и привилегированную акцию, а также дивиденды, предполагаемые в следующем году.

Отдельные виды прибылей и убытков приводятся с большей детализацией. Штрафы, пени, неустойки признанные или те, по которым получены решения арбитражного суда о взыскании, указывают как за отчетный год, так и за аналогичный период предшествующего года. Так же указывают прибыль (убыток) прошлых лет, возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств, курсовые разницы по операциям в иностранной валюте, снижение себестоимости материально-производственных запасов на конец отчетного периода, списание дебиторской и кредиторской задолженности, по которой истек срок исковой давности, оказывающие значительное влияние на финансовые результаты организации.

Отчет о прибылях и убытках, так же как и баланс, подписывается руководителем организации и ее главным бухгалтером.

Похожие работы

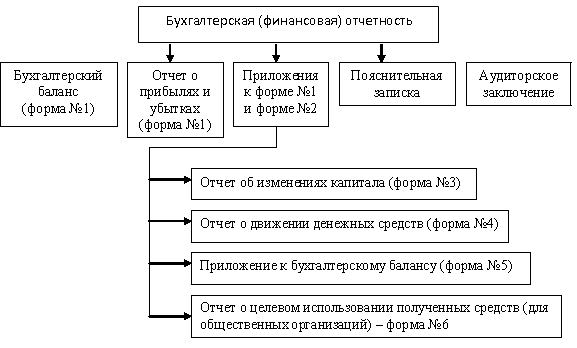

... определена статьей 13 Федерального закона №129 Федерального Законодательства «О бухгалтерском учете». Нормами Положения по бухгалтерской отчетности 4/99 «Бухгалтерская отчетность организации» утверждают образцы форм бухгалтерской отчетности. Квартальная отчетность включает: Бухгалтерский баланс - форма №1 Отчет о прибылях и убытках - форма №2 В годовую бухгалтерскую отчетность помимо данных ...

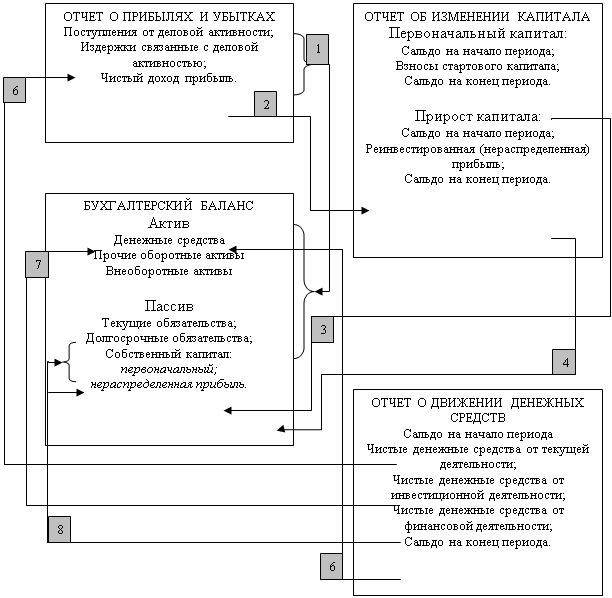

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

0 комментариев