Навигация

Место внутреннего аудита в системе управления организацией и его значение

54792

знака

2

таблицы

5

изображений

1.3. Место внутреннего аудита в системе управления организацией и его значение

Складывающиеся рыночные отношения, прежде всего, представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно свобода других субъектов хозяйственной деятельности, получивших возможность покупать или не покупать его продукцию, предлагать за нее свои цены, диктовать свои условия сделок. При этом все участники рынка, вступающие в хозяйственные отношения, стремятся, прежде всего, к своей выгоде, к прибыли своей компании, что объективно может стать убытком для других, ведь любой хозяйствующий субъект стремится превзойти своего оппонента, привлечь больший спрос к своей продукции, тем самым, вытеснив с рынка своего конкурента, таковы законы конкуренции. Из сказанного следует важное правило поведения предпринимателя: не избегать риска, а предвидеть его, стремясь снизить его до возможно более низкого уровня. Для этого необходим постоянный, действенный и своевременный контроль за деятельностью работников и в целом фирмы посредством правильно поставленной экономико-правовой работы, бухгалтерского учета и отчетности и т.д.

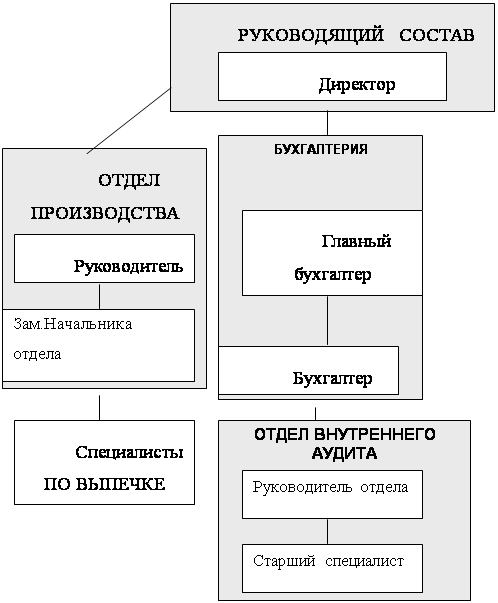

Контроль – это процесс определения качества и корректирования выполняемой подчиненными работы, чтобы обеспечить задачи, перед предприятием. Его цель - выявить слабые места и ошибочные решения, своевременно исправить их и не допустить повторения. Контролируется все- материалы, люди действия. Контроль позволяет определить эффективность и принять необходимые меры для обеспечения выполнения задания. Необходимо четко знать, кто на предприятии несет персональную ответственность за отклонения от заданий и принятие корректирующих мер. Контроль деятельности осуществляется людьми. Чтобы знать, кто отвечает за сохранность материальных и денежных средств, их хранение, отпуск, учет и инвентаризацию, оформление первичных документов, отклонение от заданий и корректирующие действия, должна быть полная ясность относительно распределения ответственности в рамках всей организации. Необходимым предварительным условием эффективного контроля является наличие организационной структуры, что объективно обусловлено созданием в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия.

Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия. Внутренний аудит систематически контролирует деятельность всех объектов управления, выявляет причины отступления от стандартов, отклонение от целей, поставленных перед конкретным объектом, что способствует оперативному устранений выявленных нарушений. Организация внутреннего аудита как функции управления предприятием подразумевает строгую регламентацию своей деятельности, определение прав, обязанностей и ответственности специалистов, квалификационные требования, взаимоотношений с подразделениями и персоналом предприятия. Работа службы внутреннего аудита на предприятии организуется в соответствии с индивидуальными и календарными планами работ, которые утверждает руководитель предприятия. По окончании любого вида работ внутренний аудитор представляет руководителю предприятия отчет, позволяющий привлечь внимание руководителя к выявленным или возможным нарушениям. Работа считается выполненной тогда, когда вопросы, поставленные в отчетах внутренних аудиторов, рассмотрены руководителем предприятия и когда издано официальное распоряжение о принятии (непринятии) рекомендаций аудиторов.

ГЛАВА 2. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ ВНУТРЕННЕГО АУДИТА В РОССИИ И СНГ

2.1. Исследование состояния внутреннего аудита в России и СНГ в 2004 г.

Практика внутреннего аудита, существующая в крупных компаниях во всем мире уже несколько десятилетий, в России и СНГ начинает складываться. Для многих в России и СНГ по-прежнему актуальны следующие вопросы:

ü Что представляет собой внутренний аудит?

ü Когда компании нужно начинать проводить внутренние проверки?

ü Какова роль внутреннего аудита в компании?

ü Что должны делать внутренние аудиторы?

ü Как должна быть организована служба внутреннего аудита?

ü Какими навыками и опытом должны обладать внутренние аудиторы?

В феврале и марте 2004 года компания "Эрнст энд Янг" провела опрос на тему внутреннего аудита среди 100 компаний России и СНГ. (16; с. 29).

Цель опроса заключалась в получении сравнительной информации по изложенным выше вопросам и содействии формированию лучшего понимания основных проблем в области внутреннего аудита в этих регионах.

Исследование охватило следующий круг компаний:

Ø Компании СНГ, чьи акции обращаются на фондовом рынке

Ø Крупные международные компании, работающие в России и СНГ

Ø Прочие ведущие компании различных секторов экономики

Источник капитала участников опроса

36%

![]()

![]() Компании России и СНГ

Компании России и СНГ

![]()

![]() Международные компании

Международные компании

64%

64%

Рис. 1.

Отраслевой состав участников опроса

![]() 8% Финансовый сектор

8% Финансовый сектор

![]() 12% ТЭК

12% ТЭК

![]() 29%

Высокие технологии, связь

29%

Высокие технологии, связь

и индустрия развлечений

![]() Розничная торговля и ТНП

Розничная торговля и ТНП

![]() 16% Автомобилестроение и

16% Автомобилестроение и

![]() п промышленное производство

п промышленное производство

Прочие (транспорт, с/х и

19% 16% гостиничный бизнес)

Рис. 2.

География участников опроса

2% 3%

![]()

![]()

![]()

![]() 3% Россия

3% Россия

![]() 8% Казахстан

8% Казахстан

![]()

![]() Украина

Украина

![]() Азербайджан

Азербайджан

![]() Беларусь

Беларусь

Рис. 3.

Деловая среда и требования рынка. Во многих отношениях 2004 год был для России и СНГ годом незаурядным. На рынках наблюдался чрезвычайно положительный рост, что повлекло за собой вновь оживившийся интерес со стороны инвесторов. Вместе с интересом, однако, росли и ожидания делового сообщества. Компании СНГ в финансовом секторе, топливно-энергетическом комплексе, промышленном производстве, производстве товаров народного потребления (ТНП), розничной торговле и сфере услуг по-прежнему демонстрируют высокие темпы роста, но вынуждены работать в усложняющихся условиях конкуренции и нормативного регулирования деятельности. Одновременно с этим в условиях рыночной экономики компании вынуждены поддерживать свою конкурентоспособность. Все эти обстоятельства усложняют задачу обеспечения оптимальных операционных показателей и адекватного контроля за деятельностью предприятий в СНГ.

Повышение контроля и качества управления. Корпоративное управление является критически важным фактором повышения рыночной стоимости компаний СНГ. До сих пор основное внимание в области корпоративного управления уделялось соответствию требованиям законодательства. Однако в последнее время многие ведущие компании осознают преимущества собственных инициатив в этой области. Одним из наиболее важных шагов на пути становления качественной системы корпоративного управления является организация эффективной службы внутреннего аудита.

Результаты опроса. Результаты исследования состояния внутреннего аудита 2004 года. Ответы респондентов на вопросы о внутреннем аудите:

o Респонденты признают стратегическую важность эффективной службы внутреннего аудита

o Существующие службы внутреннего аудита преимущественно ориентированы на оценку соблюдения внутренних правил компании и требований, установленных законодательством. Также они предоставляют рекомендации по вопросам внутренней политики и процедур

o Большое число респондентов считает, что существующие в их компаниях службы внутреннего аудита лишь частично справляются со своими функциями

o Многие респонденты считают, что службы внутреннего аудита должны уделять больше внимания оценке состояния контроля над бизнес-рисками, операционной эффективности, анализу бизнес-процессов и вопросам в области информационных технологий

o Большинство респондентов считает важным повышение качества работы службы внутреннего аудита и привлечение в службу квалифицированных специалистов

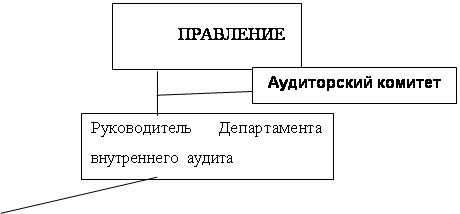

o Большинство служб внутреннего аудита подотчетны руководству компании, а не Совету директоров

По моему мнению, ответы респондентов хорошо отражают специфику внутреннего аудита, как на рынках СНГ, так и на рынках других стран с переходной экономикой, где внутренний аудит находится в стадии становления. К счастью, компании СНГ, создающие службы внутреннего аудита, имеют возможность использовать опыт, накопленный другими, тем самым значительно сокращая временные и финансовые затраты, связанные с организацией высокоэффективной службы внутреннего аудита.

Похожие работы

... материала. Также можно выбирать несколько независимых решений – значит, предприятие будет производить несколько принципиально разных видов столов. В частности, строя морфологическую таблицу для процесса внутренних аудитов может быть целесообразным выбрать целый набор возможных схем их проведения. Конечно, предложенный метод морфологических таблиц может быть применен в рамках системы управления ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... и найти те принципы управления, которые были нарушены. Все эти действия дополняются обсуждением проблем с высшими органами управления компании, нужды и предложения которых и определяют процедуры внутреннего аудита (внутренние аудиторы должны обеспечить управляющих любой информацией, касающейся компетенции этих специалистов). Особенно важен внутренний аудит в том случае, если компания имеет ...

... книге и балансе; р) правильность составления бухгалтерских проводок по счетам 60, 76. 3.2 Наиболее типичные ошибки и предложения по улучшению учета расчетов с поставщиками и покупателями и формированию внутреннего аудита Рассмотрим расчетные операции, по которым наиболее часто возникают ошибки у бухгалтеров при отражении их бухгалтерскими ...

0 комментариев