Навигация

Роль учетной политики в формировании отчетности

45932

знака

8

таблиц

6

изображений

3. Роль учетной политики в формировании отчетности

3.1 Значение учетной политики. Нормы бухгалтерского законодательства об учетной политике

Наличие учетной политики – это право и обязанность предприятия. Организация самостоятельно формирует учетную политику, исходя из структуры, специфики деятельности и иных факторов, с учетом законодательства РФ.

Финансовые результаты, получаемые по данным бухгалтерского учета, субъективны и приблизительно показывают реальное состояние организации на конкретную дату. Это происходит в связи с применением различных методик ведения бухгалтерского учета на различных предприятиях. Поэтому и нужна учетная политика, которая бы закрепляла и объясняла основные методы и формы организации бухгалтерского учета.

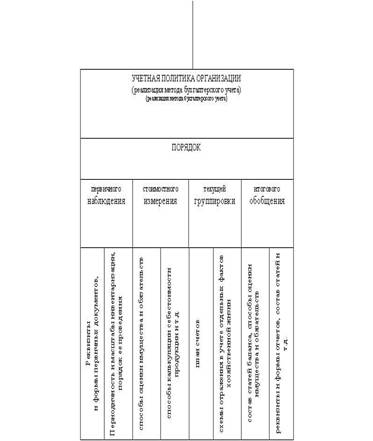

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Таким образом, учетную политику можно понимать как внутренний закон предприятия, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характеру его деятельности.

Конкретные требования по формированию (выбору и обоснованию) и раскрытию (приданию гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений), установлены в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Оно пришло на смену ПБУ 1/98 и действует с 1 января 2009 г. ПБУ 1/2008, с одной стороны, сохраняет преемственность с ПБУ 1/98 и не предполагает каких-либо кардинальных изменений в части формирования и раскрытия учетной политики. С другой стороны, оно содержит ряд новых положений, которых не было раньше.

Новое ПБУ расширило круг лиц, имеющих право формировать учетную политику. Теперь это может быть не только главный бухгалтер, но и другое лицо, на которое возложено ведение бухгалтерского учета в организации (п. 4 ПБУ 1/2008).

Требования ПБУ 1/2008 распространяются в части формирования учетной политики на организации независимо от организационно-правовых форм; в части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ на основании учредительных документов либо по собственной инициативе.

Учетная политика должна определить способ из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому и налоговому учету, равно как если способы ведения бухгалтерского и налогового учета не установлены. В последнем случае при формировании учетной политики осуществляется разработка соответствующего способа с учетом положений по бухгалтерскому и налоговому учету.

Принятая предприятием учетная политика считается действительной после утверждения ее приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета, как правило, это руководитель организации.

Изменение утвержденной учетной политики может производиться только по веским основаниям, например в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

Выбранные способы ведения бухгалтерского учета применяются с первого января года, следующего за годом принятия учетной политики. И обязательны к применению всеми филиалами, представительствами и иными подразделениями организации, независимо от их места нахождения, даже если они выведены на отдельный баланс.

Учетная политика влияет не только на бухгалтерский, но и на налоговый учет. Последний представляет собой систему обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В то же время требования Положений по бухгалтерскому учету во многом не совпадают с положениями главы Налогового кодекса РФ.

Поэтому в приказе об учетной политике, помимо методов ведения бухгалтерского учета, должен быть оговорен порядок ведения налогового учета и разработаны регистры налогового учета.

С целью сближения бухгалтерского и налогового учета было введено специальное Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Его применение позволяет отражать в бухгалтерском учете и, как следствие, в бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

3.2 Техника формирования учетной политики

В соответствии с Законом «О бухгалтерском учете» учетная политика формируется по следующим правилам:

– принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (п. 3 ст. 6);

– принятая организацией учетная политика применяется последовательно из года в год (п. 4 ст. 6);

– изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (п. 4 ст. 6);

– в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 4 ст. 6);

– в пояснительной записке к бухгалтерской отчетности организация объявляет об изменениях в своей учетной политике на следующий отчетный год (п. 4 ст. 13).

Если исходить из тех требований, которые содержатся в Законе «О бухгалтерском учете», то учетная политика должна включать два раздела: организационный и методический по ведению бухгалтерского и налогового учетов, который, в свою очередь, состоит из двух подразделов.

Осуществлению учетной политики должны предшествовать согласование ее основных принципов и особенностей со статистическими органами и налоговой службой по месту нахождения, выявление возможных границ в конечных показателях деятельности, вызванных изменениями системы учета, определения порядка их регулирования в соответствии с действующим законодательством и нормативными положениями по учету. Обязательное условие реализации учетной политики – необходимость соблюдения законодательных предписаний и положений государственной регламентации по учету и отчетности.

Формирование учетной политики целесообразно осуществлять в тесной взаимосвязи с налоговым планированием Особое внимание должно быть обращено на процедуру формирования учетной политики на предприятиях. В ней должны участвовать специалисты не только бухгалтерской службы, но и других функциональных подразделений и служб, в том числе финансовой, юридической, отдела внутреннего аудита, ревизионной комиссии.

Процесс формирования учетной политики состоит из следующих последовательных этапов:

– определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

– выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

– выбор и обоснование исходных положений построения учетной политики;

– идентификация потенциально пригодных для применения предприятием способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

– отбор способов ведения бухгалтерского учета, пригодных для применения предприятием;

– оформление избранной учетной политики.

В этой последовательности каждый этап является строго необходимым. Каждый предыдущий этап обеспечивает осуществление последующего. На первом этапе устанавливается предмет учетной политики, так как конкретное предприятие имеет свою специфическую совокупность объектов бухгалтерского учета (фактов хозяйственной деятельности). В зависимости от состава объектов учета на следующем этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики.

Третий этап формирования подразумевает анализ общепризнанных допущений в построении учетной политики с точки зрения, выявленной на предыдущем этапе совокупности факторов; при их адекватности эти допущения закладываются в основу учетной политики.

Четвертый этап заключается в отборе потенциально пригодных к использованию предприятием способов ведения бухгалтерского учета: отбор ведется из всего множества теоретически возможных способов, исходя из принятых на предыдущем этапе допущений и выявленных на втором этапе факторов выбора.

Следующий этап состоит непосредственно в выборе способов ведения учета для данного конкретного предприятия; выбор производится посредством проверки каждого способа, отобранного на предыдущем этапе, системой соответствующих критериев.

На заключительном этапе избранная учетная политика получает соответствующее оформление, с тем, чтобы она удовлетворяла формальным требованиям к ней. Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации бухгалтерского учета в организации и в обязательном порядке раскрывающий каждый из обязательных элементов учетной политики, предусмотренный действующим законодательством.

В соответствии с п. 3 ст. 6 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» одновременно с учетной политикой организации, либо как приложения к ней утверждаются следующие документы:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

– правила документооборота и технологию обработки учетной информации;

– порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета;

– формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

При разработке учетной политики предстоит решить следующие задачи:

– делать бухгалтерский учет прозрачным и доступным в понимании, позволяющим осуществить анализ хозяйственной деятельности предприятия;

– создать оптимальную систему налогового учета;

– предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству;

– создать систему организации бухгалтерской службы, которая способствовала бы своевременному и четкому документообороту и учету информации.

Учетная политика, отвечающая на все выше перечисленные задачи, может стать реальным источником необходимой информации, который сможет оказать настоящую помощь организации, а не тем формальным документом, который организация, во избежание проблем, должна представить в налоговый орган. При разработке учетной политики, как уже отмечалось, необходимо учитывать специфику деятельность организации.

3.3 Ограничения по изменению учетной политики

Ежегодно при утверждении учетной политики на очередной финансовый год главный бухгалтер отслеживает изменения, произошедшие в действующих нормативно-правовых актах, влияющие на порядок ведения учета и, соответственно, на содержание учетной политики.

Закон, и Положение по бухгалтерскому учету «Учетная политика организации» устанавливают принцип последовательности учетной политики. Однако изменение законодательства является достаточным и, более того, наиболее распространенным основанием для связанной с ним корректировки учетной политики.

Случаи изменения учетной политики предприятия подробно излагаются в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации».

К таковым относятся:

– изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

– разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

– существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном ПБУ 1/2008. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Заключение

Учетная политика часто становится для бухгалтеров чисто формальным документом, которому многие не придают должного значения. Однако грамотно составленная учетная политика может быть действенным способом законной корректировки финансовых показателей, а значит – снижения налоговой нагрузки на предприятие. Положения учетной политики могут стать весомым аргументом в споре с ревизорами.

Учетная политика является основой для формирования всех остальных организационно-распорядительных документов организации и влияет на принятие управленческих решений.

В связи с этим руководителю и главному бухгалтеру следует весьма серьезно отнестись к формированию и утверждению учетной политики.

Способы ведения учета избирают исходя из определенных требований, обеспечивающих адекватность учетной политики хозяйственной ситуации. К числу требований – принципов, которыми следует руководствоваться при выборе и применении учетной политики, относятся: полнота, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность. В данной работе отражены теоретические вопросы формирования учетной политики предприятия. Изучены требования и задачи, которые решает учетная политика, нормативное регулирование. Оценено значение учетной политики при формировании отчетности.

Похожие работы

... неизменности и полнота раскрытия избранных способов ведения бухгалтерского учета…Источником информации при проверке данного сегмента является приказ по учетной политике…»[2] Проведя теоретические исследования по теме «Учетная политика и бухгалтерская отчетность» и изучив материал за последние 3 года, а также проанализировав вышеизложенную информацию мы разделяем точки зрения Пизенгольца М.З. о ...

... записке, входящей в состав бухгалтерской отчетности организации. В случае предоставления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика. Рассмотрим подробнее ситуации, приводящие к ...

... для целей налогового учета; 2. учетная политика для целей бухгалтерского учета. Вывод: были изучены основные аспекты бухгалтерской и налоговой учетной политики предприятия. 2 Сравнительная характеристика бухгалтерской и налоговой учетной политики на примере ООО «Автоприбормаш» 2.1 Организационно-экономическая характеристика ООО «Автоприбормаш» ООО «Автоприбормаш» учреждено в целях ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

0 комментариев