Навигация

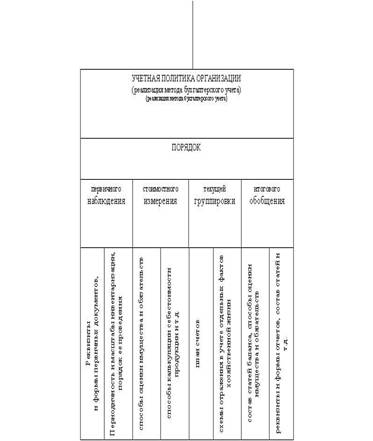

Требования, предъявляемые к учетной политике

45932

знака

8

таблиц

6

изображений

1.2 Требования, предъявляемые к учетной политике

В положении по бухгалтерскому учету (далее по тексту – ПБУ) 1/2008 устанавливаются требования, которые должна обеспечивать учетная политика организации:

– полноты;

– своевременности;

– осмотрительности;

– приоритета содержания перед формой;

– непротиворечивости;

– рациональности.

Таблица 1.1. Расшифровка требований к учетной политики

| Наименование требования | Суть требования | Когда необходимо учитывать требование | Типичные хозяйственные ситуации, в которых может возникнуть необходимость учета требований |

| Требование полноты | Отражение в бухгалтерском учете всех фактов хозяйственной деятельности | При разработке системы первичных документов и системы документооборота | Осуществление хозяйственных операций, по которым не предусмотрены типовые схемы учета |

| Требование своевременности | Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности | При разработке критериев уместности и полезности информации | Необходимость представления информации до того, как будут известны все аспекты хозяйственной деятельности (даже в ущерб ее надежности) |

| Требование осмотрительности | Большая готовность к бухгалтерскому учету расходов и обязательств, чем возможных доходов и активов. Не допускается создание резервов | При разработке способов оценки активов, способов учета в отношении разного рода резервирования | Наличие на балансе мало-ликвидных активов, большое количество дебиторов, частое возникновение споров с контрагентами и т.п. |

| Требование непротиворечивости | Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета на последний календарный день каждого месяца | При организации учетного процесса. При разработке плана счетов, регистров бухгалтерского учета | Внедрение автоматизированных учетных систем, разработка систем контроля |

| Требование рациональности | Рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации | При выборе способов бухгалтерского учета | Ограниченные ресурсы, низкий уровень автоматизации. Организация на базе бухгалтерского учета учетных процедур других учетных систем |

Избранные способы ведения бухгалтерского учета должны применяться всеми структурными подразделениями организации, включая выделенные на отдельный баланс, независимо от места их расположения.

Учетная политика, являющаяся реализацией одного и того же метода бухгалтерского учета, неодинакова в разных организациях. Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, особенности их использования – это составляет степень свободы организации в формировании учетной политики.

Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

2 Организационно-экономическая характеристика ОАО «КНПЗ – Роснефть»

2.1 Правовая и организационная характеристика предприятия

«Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» является открытым акционерным обществом, Устав которого зарегистрирован Администрацией г. Комсомольска-на-Амуре 30.05.1996 г. Регистрационный номер 197. Новая редакция Устава вышла 18.06.2002 г. Учредителем общества является Комитет по управлению имуществом Хабаровского края.

Открытое акционерное общество «Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» образовалось путем акционирования на базе государственного предприятия в 1993 году.

Уставный капитал ОАО «Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» составляет 236439 руб., количество акций: обыкновенных – 886645 шт., номинальной стоимостью 0,2 руб.; привилегированных – 295550 шт., номинальной стоимостью 0,2 руб.

Предприятие является юридическим лицом, имеет круглую печать, штампы, бланки со своим наименованием, счета, может осуществлять все виды внешнеэкономической деятельности, может объединяться в союзы, ассоциации, обязано обеспечить ведение и хранение реестра акционеров, несет все виды ответственности.

Основными видами деятельности предприятия являются:

– переработка нефти, транспортировка и реализация нефтепродуктов (авиационный, автомобильный бензин, реактивное и дизельное топливо – арктическое, зимнее, летнее);

– продажа технологии нефтепереработки и оборудования;

– содержание, эксплуатация нефтебаз и автозаправочных станций, в том числе передвижных;

- внешнеэкономическая деятельность;

- производство и реализация с/х. продукции;

- промышленное и гражданское строительство, осуществление пусконаладочных, ремонтных и др. видов строительных работ;

– торгово-закупочная и коммерческо-посредническая деятельность, организация товарных точек по продаже продуктов питания и товаров народного потребления на руб. и СКВ и закупка продуктов питания;

– аренда и выкуп земельных участков для строительства на них зданий и сооружений, осуществления другой хозяйственно-коммерческой деятельности;

– проведение и участие в выставках, выставках – продажах, конкурсах, торгах, аукционах, в том числе валютных, ярмарках, конференциях, семинарах, в том числе международных;

– предоставление на договорной основе консультационных услуг, рекламы в сфере разработки и освоения высокоэффективных технологий;

– осуществление бартерных сделок как с отечественными, так и с иностранными юридическими и физическими лицами, как в пределах страны, так и за рубежом;

- организация сервисного обслуживания по всем направлениям;

– организация охотничьего, рыболовного и спортивного туризма, в т. ч. для иностранцев, организация гостинично-ресторанного обслуживания, производство продуктов питания, организация заготовок лесных продуктов и их реализация;

– перевозка пассажиров, буксировка, транспортировка плавучих средств речным транспортом;

– исполнение операций, связанных с движимым и недвижимым имуществом, финансовой, коммерческой деятельностью, получение и предоставление займов и кредитов, страхование гарантий платежей, поручительства, в том числе и имущественные.

В состав структуры органов управления входят: общее собрание акционеров, совет директоров и единоличный исполнительный орган (генеральный директор). Контроль за финансово – хозяйственной деятельностью осуществляет ревизионная комиссия (3 чел.). Генеральный директор подотчетен совету директоров и общему собранию акционеров. Также, в организационно-функциональной структуре можно выделить: службу генерального директора, службу технического директора, службу коммерческого директора, директора по экономике, директора по общим вопросам, директора по капитальному строительству.

Предприятие создаёт фонды – резервный фонд в размере 5% от чистой прибыли и специальный фонд акционирования работников (на приобретение акций общества). Акции общества (размещенные) могут быть простыми и привилегированными. Все они именные и бездокументарные. Дивиденды по префакциям выплачиваются в размере 10% от чистой прибыли.

ОАО «КНПЗ – Роснефть» имеет выгодное географическое положение: он связан железнодорожными и водными транспортными путями практически со всеми территориями Дальневосточного региона, основными портами Тихоокеанского побережья, поставляет нефтепродукты в Приморский край, Амурскую, Сахалинскую, Магаданскую, Камчатскую, Еврейскую Автономную области. Находясь вблизи порта Ванино, с которым завод связан железной дорогой, предприятие экспортирует нефтепродукты в Японию, Южную Корею, Вьетнам.

Ёмкость сбыта этих территорий велика, даже если брать только «северный завоз». Несмотря на насыщенность рынка приморского края нефтепродуктами и наличие в нем большого числа конкурентов, завод, тем не менее, успешно реализует там свою продукцию за счет хорошего качества и быстроты отгрузки.

Похожие работы

... неизменности и полнота раскрытия избранных способов ведения бухгалтерского учета…Источником информации при проверке данного сегмента является приказ по учетной политике…»[2] Проведя теоретические исследования по теме «Учетная политика и бухгалтерская отчетность» и изучив материал за последние 3 года, а также проанализировав вышеизложенную информацию мы разделяем точки зрения Пизенгольца М.З. о ...

... записке, входящей в состав бухгалтерской отчетности организации. В случае предоставления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика. Рассмотрим подробнее ситуации, приводящие к ...

... для целей налогового учета; 2. учетная политика для целей бухгалтерского учета. Вывод: были изучены основные аспекты бухгалтерской и налоговой учетной политики предприятия. 2 Сравнительная характеристика бухгалтерской и налоговой учетной политики на примере ООО «Автоприбормаш» 2.1 Организационно-экономическая характеристика ООО «Автоприбормаш» ООО «Автоприбормаш» учреждено в целях ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

0 комментариев