Навигация

1.3 Первичные документы

В соответствии с пунктом 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» в действующей редакции все хозяйственные операции, проводимые организацией, должны оформляться первичными оправдательными документами, на основании которых ведется бухгалтерский учет.

При этом первичные документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых но предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Все приведенные в данной работе формы являются в той или иной мере документами для отражения в бухгалтерском учете хозяйственных операций, связанных с ремонтом имущества. Рассмотрим подробнее предназначение этих документов.

Сметы и сметные расчеты являются инструментом планирования. Поэтому непосредственно для отражения в учете операций, связанных с ремонтными работами, они не используются. Тем не менее, сводные сметы, которые на предприятиях, как правило, составляются в виде планов ремонтных работ на текущий год, применяются для определения величины резервов предстоящих расходов на ремонт основных средств (для организаций, формирующих такой резерв согласно своей учетной политике), а следовательно, необходимы для ведения учетного процесса.

Договора с подрядными организациями на выполнение ремонтных работ также не являются первичными документами для бухгалтерского или налогового учета, так как не фиксируют выполненную хозяйственную операцию. По сути они представляют собой только намерения сторон совершить сделку (в нашем случае - на выполнение ремонтных работ). Однако в договорах фиксируются основные требования к проведению такой сделки: стоимость работ, каким образом производится оплата, порядок сдачи-приемки работ и т. п. Таким образом, договора могут служить основанием для осуществления хозяйственных операций (например, перечисления авансовых платежей).

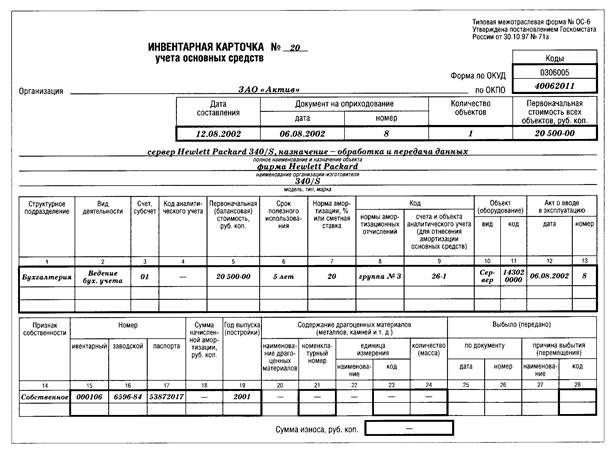

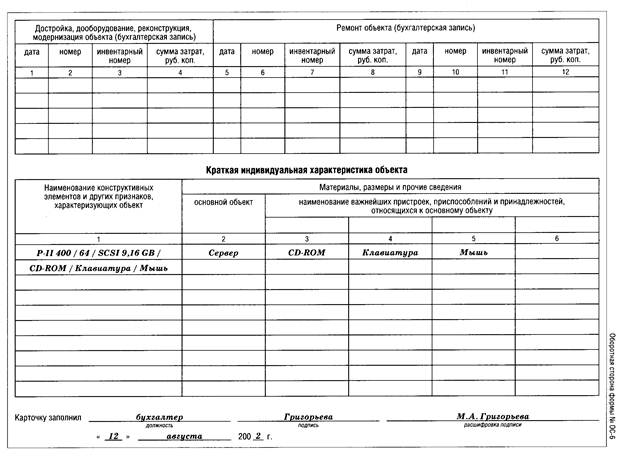

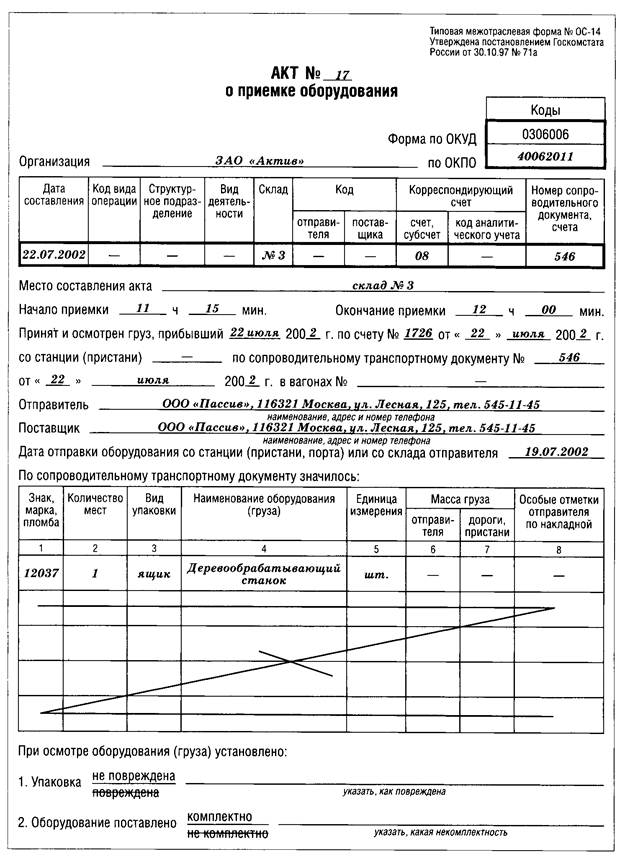

Основным первичным документом, свидетельствующим о фактическом проведении работ и возможности отнести расходы по ремонту на издержки производства и обращения, является акт приемки выполненных работ. Как уже говорилось выше, такого рода акты могут составляться как в виде унифицированного (типового) документа, так и в произвольной форме (при оформлении текущего ремонта). В последнем случае их форма должна соответствовать требованиям действующего законодательства в части наличия обязательных реквизитов первичных документов.

Что касается справки о стоимости выполненных работ на затрат (форма № КС-3), то она применяется в основном для отражения в учете отдельных этапов выполненных работ и расчетов по ним согласно договору. Завершение же работ в целом (а по соглашению сторон - и отдельных этапов) может фиксироваться только актом приемки выполненных работ.

Необходимо иметь в виду, что первичные документы, (служащие основанием для отражения в бухгалтерском учете хозяйственных операций по ремонту имущества, применяются также в целях налогообложения, то есть являются одновременно и первичными документами для налогового учета.

2. Бухгалтерский учет операций по восстановлению основных средств

2.1 Краткая характеристика ООО «СеДиНТаг»

В 1991-м году было принято решение создать ООО «СеДиНТаг», как юридическое лицо в соответствии с Гражданским кодексом РФ, “Федеральным законом “Об обществах с ограниченной ответственностью” №14-ФЗ от 08 февраля 1998 года. Юридический адрес: г. Нижний Тагил, ул. Свердловская 23.

Учредителями стали ФГУП «ПО Уралвагонзавод», болгарский завод по производству электродвигателей «Динамо» (г. Сливен) и МАО «Седин» (г. Краснодар), крупнейший производитель и поставщик на российский и международный рынок токарно-карусельных станков.

В 1992 году в ООО «СеДиНТаг» был создан участок по капитальному ремонту двигателей легковых автомашин, установлены станки, обучен персонал, отработана технология. С этого времени ООО «СеДиНТаг» устойчиво работает в сфере оказания услуг населению.

Неоднократно предприятие награждалось дипломами и грамотами за участие в ежегодных конкурсах «Лидер в бизнесе», «Российская организация высокой социальной эффективности», что является не только высокой оценкой труда, но и безусловным стимулом к дальнейшему развитию и совершенствованию.

Услуги организации:

· Ремонт и изготовление деталей котельного производства

· Металлообработка и механическая обработка

· Ремонтно-строительные работы

· Капитальный ремонт и сервисное обслуживание станков

· Автосервис

Похожие работы

... на стоимость пригодных для дальнейшего использования материалов, запасных частей и других ценностей, полученных при замене ремонтируемых частей. Аналитический учет расходов на ремонт основных средств ведется в разрезе отдельных объектов. Модернизация основных средств может быть двух видов: малая модернизация; модернизация комплекса средств труда (технологических линий). При малой модернизации ...

... Федерации и настоящим Положением. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В соответствии с п.2.16 ПБУ 6/01 оценка объектов основных средств, стоимость которых при приобретении определена в ...

... стоимости технологической линии: ―увеличена стоимость основного средства Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы». При отражении операций по восстановлению основных средств следует учитывать, что при наличии у одного объекта нескольких частей, которые имеют разный срок полезного использования, замена каждой такой части учитывается при восстановлении как ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

0 комментариев