Навигация

Нарушения в форме и реквизитах первичных документов

54218

знаков

7

таблиц

6

изображений

7. Нарушения в форме и реквизитах первичных документов

Нарушения, связанные с несоблюдением порядка выдачи денег под отчет возникают вследствие несоблюдения основных принципов, установленных пунктом 11 Порядка ведения кассовых операций. В соответствие с которым, выдача наличных денег под отчет должна осуществляться на основании приказа руководителя организации, в котором должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выданы. Запрещается выдача наличных денег под отчет работнику, не отчитавшемуся по ранее полученным подотчетным средствам, а также не допускается передача выданных под отчет денег одним работником другому.

Нарушения, связанные с неправильным оформлением авансовых отчетов, которые выражаются в том, что к авансовым отчетам не прилагаются либо прилагаются не имеющие всех обязательных реквизитов первичные оправдательные документы, подтверждающие произведенные за счет подотчетных сумм расходы.

Первичными оправдательными документами, подтверждающими расходование подотчетны средств, являются товарные чеки (накладные), кассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, оказанных услуг, счета, счета-фактуры, проездные документы, акты закупки материальных ценностей у физических лиц.

При этом пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» установлено, что первичные документы принимаются для отражения имеющихся в них данных в бухгалтерском учете, если содержат реквизиты, дающие полную информацию о хозяйственной операции. К обязательным для первичных бухгалтерских документов реквизитам относятся: наименование документа; дата составления документа; наименование организации, составившей документ; содержание хозяйственной операции; денежные и натуральные измерители хозяйственной операции; наименование должностей ответственных лиц и их подписи, заверенные печатью организации, продавшей материальные ценности, оказавшей услуги, выполнившей работы;

Кроме того, в акте закупки материальных ценностей у физического лица должны быть приведены дополнительные сведения о продавце, такие как адрес его постоянного местожительства и паспортные данные.

При отсутствии первичных оправдательных документов, подтверждающих произведенные расходы за счет наличных денежных средства, выданных под отчет, либо при наличии документов с незаполненными в них обязательными реквизитами нет оснований для отражения операций по счетам бухгалтерского учета и, следовательно, эти суммы организация не имеет право включать в состав затрат по производству и реализации продукции (работ, услуг).

Ошибка: расчет с другими юридическими лицами выданными под отчет наличными деньгами в размерах, превышающих установленные лимиты.

Расчеты между юридическими лицами за приобретенные для производственных целей товары (работы, услуги) наличным деньгами, в том числе и выданными из кассы организации под отчет, необходимо производить с соблюдением установленных нормативными актами пределов. В соответствии с разъяснениями Центрального банка РФ от 16 марта 1995 г. № 14-4/95 термин «один платеж» означает расчеты наличными деньгами одной организации с другой в один день по одному или нескольким денежным документам в рамках утвержденных лимитов.

Ошибка: внесение на расчетный счет в банк другого юридического лица наличных денежных средств, полученных под отчет на приобретение материальных ценностей для хозяйственных нужд.

Указом Президента РФ от 18 августа 1996 г. №1212 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения» запрещены расчеты наличными деньгами между организациями, в том числе посредством полученных под отчет денежных средств путем их прямого внесения на расчетный счет путем их прямого внесения на расчетный счет другого юридического лица — контрагента, минуя свой расчетный счет.

Наличные денежные средства в оплату за товары (работы, услуги) можно вносить только в кассу организации, реализующей продукцию (товары), выполняющей работы, оказывающей услуги.

Ошибка: бухгалтерия организации неправомерно принимает авансовые отчеты, дата составления которых противоречит датам, указанным на первичных оправдательных документах, подтверждающих расходование подотчетных средств.

Принцип временной определенности фактов хозяйственной деятельности, изложенный в пункте 6 Положения о бухгалтерском учете и отчетности в Российской Федерации, устанавливает порядок отражения финансово-хозяйственных операций в регистрах бухгалтерского учета в том отчетном периоде, в котором данные операции имели место.

На основании этого Положения даты, проставленные на первичных оправдательных документах (товарных чеках, кассовых чеках, счетах, проездных документах, актах выполненных работ, квитанциях к приходным кассовыми ордерам и т.п.), подтверждающих расходование наличных денежных средств, полученных под отчет, должны быть более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных сумм.

Противоречие в указанных датах свидетельствует о следующих фактах: в первом случае — об отсутствии (недостоверности) первичных документов, подтверждающих расходование подотчетных сумм; во втором — о возмещении организацией затрат своих работников.

2.3. Оформление результатов аудиторской проверкиАудиторская проверка заканчивается оформлением двух итоговых документов — акта аудиторской проверки бухгалтерского учета и достоверности отчетности и аудиторского заключения.

В акте аудиторской проверки с достаточной подробностью и доказательностью аудиторы сообщают клиенту о проделанной работе, о ее основных направлениях и о том, какие из этих направлений подвергнуты сплошной проверке, а какие — выборочной. После этого указываются выявленные недостатки в последовательности, соответствующей их значимости. При этом в акте наряду с отмеченными недостатками должны быть изложены конкретные рекомендации по их исправлению и недопущению в будущем. Вместе с тем аудиторы не должны сами делать такие исправления, то есть выполнять работу персонала бухгалтерии.

Акт аудиторской проверки является строго конфиденциальным документом, с содержанием которого аудиторы не вправе без согласия на это клиента знакомить третьих лиц, за исключением случаев, предусмотренных действующим законодательством (выявление хищений, мошенничества и других особых случаев). В связи с этим акт аудиторской проверки составляется в двух экземплярах, одни из которых передается аудиторами лично главному бухгалтеру предприятия или лицу, его замещающему, а второй экземпляр остается в аудиторской организации, проводившей проверку, для последующего контроля за устранением выявленных недостатков.

После подготовки проекта акта аудиторы знакомят с его содержанием руководство предприятия, рассматривают высказанные при этом возражения и замечания, при необходимости вносят в акт соответствующие коррективы и подписывают его.

Аудиторское заключение — официальный документ, дающий оценку достоверности бухгалтерского учета и отчетности аудируемого предприятия, подтвержденный подписью имеющего лицензию руководителя проверяющей группы аудиторской фирмы и печатью этой фирмы. В случае, если проверка осуществлялась самостоятельным независимым аудитором, имеющим лицензию, то подтверждение заключения производится его подписью и личной печатью.

Возможны четыре вида аудиторских заключений: безусловно положительное аудиторское заключение; условно положительное аудиторское заключение, отрицательное аудиторское заключение; аудиторское заключение с отказом выражения мнения о достоверности бухгалтерской отчетности.

3. Аудит расчетов с подотчетными лицами в ООО «Приоритет» 3.1 Краткая организационно-экономическая характеристика ООО «Приоритет»

ООО «Приоритет» образовано в 1991 г., основная сфера деятельности оптовая торговля инструментами.

ООО «Приоритет» реализует широкий ассортимент инструментов по следующим группам: инструмент ручной, металлорежущий, абразивные и электрические инструменты, метизная продукция, газо- и электросварочное оборудование, сантехнические изделия, рабочая одежда и средства индивидуальной защиты, строительные смеси, герметики и пены.

Основными клиентами предприятия являются строительные и ремонтные организации любой формы собственности.

Штат предприятия состоит из директора, главного бухгалтера, 2-х бухгалтеров, экономиста, маркетолог, 10 менеджеров, 4 кладовщиков, 4 операторов ПК и 6 продавцов.

На предприятии применяется повременно-премиальная система оплата труда для аппарата управления и сдельно-премиальная система для маркетолога, менеджеров, кладовщиков, операторов и продавцов.

Базой для расчета сдельно премиальной заработной платы служит объем полученной выручки. Для макретолога, менеджера и продавцов к заработной плате установлены надбавки в зависимости от числа новых привлеченных клиентов.

Для всех сотрудников предприятия устанавливается премия от полеченной прибыли в соответствии с коэффициентом трудового участи каждого работника предприятия.

Ассортимент предприятия формируется исходя из потребительского спроса, практикуется доставка товара под конкретный заказ. Ценообразование осуществляется путем установления торговой наценки. Уровень торговой наценки определяется исходя из рыночных цен с учетом величины издержек обращения и планируемой прибыли. При расчете наценки учитываются цены конкурентов, сезонные колебания спроса, уникальность предлагаемого материала.

Основными клиентами предприятия являются строительные организации г. Волгограда. Учитывая специфику спроса на реализуемый товар к каждому клиенту осуществляется индивидуальный подход исходя из его требований к качеству и количеству товара и располагаемой суммой денежных средств.

Расчеты с клиентами осуществляются как в безналичной, так и в наличной форме. Для постоянных клиентов и клиентов, работающих на договорной основе, допускается рассрочка платежа.

Оценку деловой активности и конкурентоспособности предприятия на рынке можно осуществить на основе расчета показателей деловой активности ООО «Приоритет» за 2002 – 2004 гг. в таблице 1

Таблица 1

Анализ деловой активности ООО «Приоритет» за 2002-2004 гг.

| 2002 | 2003 | 2004 | Изменения за 2004г. | ||

| абсолютные | Темпы прироста, % | ||||

| Выручка от реализации продукции, тыс.руб. | 1450 | 1690 | 1890 | 200,00 | 11,8 |

| Прибыль до налогообложения, тыс.руб. | 259 | 317 | 364 | 47,00 | 14,8 |

| Производительность труда, тыс.руб. | 48 | 56 | 63 | 6,67 | 11,8 |

| Фондоотдача | 0,74 | 0,81 | 0,87 | 0,05 | 6,6 |

| Оборачиваемость средств в расчетах. | 96,67 | 130,00 | 118,13 | -11,88 | -9,13 |

| Оборачиваемость производственных запасов | 4,18 | 5,29 | 4,83 | -0,46 | -8,8 |

| Коэффициент погашаемости дебиторской задолженности | 348 | 468 | 425 | -42,75 | -9,1 |

| Оборачиваемость собственного капитала | 0,68 | 0,83 | 0,89 | 0,06 | 6,8 |

| Оборачиваемость основного капитала | 0,97 | 1,20 | 1,05 | -0,15 | -12,2 |

| Устойчивость экономического роста | 0,12 | 0,16 | 0,17 | 0,02 | 9,7 |

Анализ деловой активности показал, что за 2004 г., выручка от реализации продукции выросла на 11,8%, прибыль до налогообложения - на 14,8%. Производительность труда - на 11,8%. Фонлоотдача на 6,6% Несмотря на некоторое снижение показателей оборачиваемости из значения достаточно велики, т.е. на предприятие высокая скорость оборачиваемости активов. Расчет показателя устойчивого экономического роста показал, что за исследуемый период прибыль до налогообложения практически всегда превышала величину вложенного собственного капитала.

Таким образом, можно сделать вывод о высоком уровне деловой активности на исследуемом предприятии.

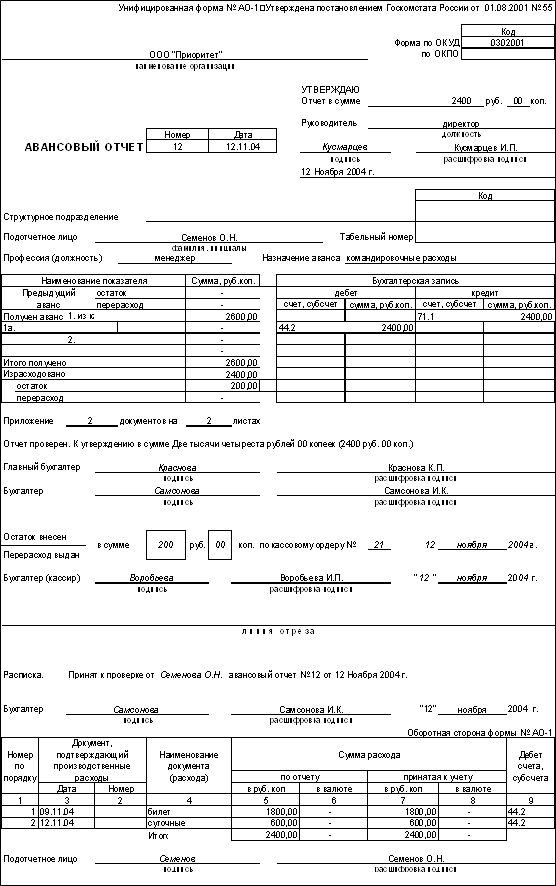

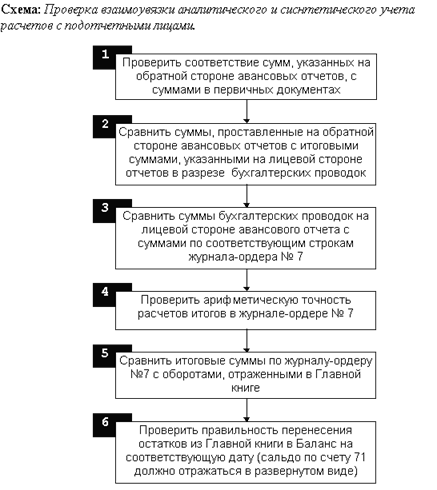

3.2 Аудит расчетов с подотчетными лицами в ООО «Приоритет»Предварительная оценка состояния расчетов с подотчетными лицами в ООО «Приоритет» за 2004 год производилась на основании вопросника, приведенного в Приложении 1. Образцы некоторых документов, которые анализируются при аудиторской проверки приведены в Приложении 4.

Вопрос 1. Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды.

В ООО «Приоритет» выдача денежные средства из кассы по отчет предусмотрена для следующих сотрудников: 2 менеджеров и бухгалтера.

Менеджерам денежные средства выдаются на командировочные расходы. Сотрудники предприятия направляются в командировки для налаживания партнерских отношений с поставщиками, для изучения новинок поступающих на рынок, для формирования конкретных заказов клиентов, а также на приобретение ГСМ для поездок внутри города.

Бухгалтер получает денежные средства под отчет для приобретения канцелярских принадлежностей и бланочной продукции. Перечень работников, которым разрешено выдавать деньги под отчет оговаривается в Приказе «О порядке выдачи денежных средств под отчет»

Проверка документов, предусмотренная процедурой 1.1.1. показала, что в 2004 г. при выдаче денежных средств под отчет список лиц, указанный в Приказе «О порядке выдачи денежных средств под отчет» соблюдался.

Вопрос 2. Выдаются ли новые авансы лицам, не отчитавшимся по ранее полученным под отчет суммам.

В результате проверки журнала-ордера № 7 (процедура 1.1.2.) не было выявлено нарушений, связанных с выдачей новых авансов лицам, не отчитавшимся по ранее выданным суммам.

Вопрос 3. Оформляются ли письменные распоряжения руководителя предприятия по направлению работников в командировки.

В результате проведения процедуры 2.1.2. было сделано заключение о наличии всех необходимых приказов о направлении работников в командировку.

Вопрос 4. Облагаются ли подоходным налогом суточные сверх норм, возмещаемые по решению руководителя предприятия.

Размер суточных по ООО «Приоритет» определяется приказом, величина установленных норм составляет 200 руб., что не противоречит действующему законодательству. За анализируемый период не было выявлено превышения суточных сверх установленных норм.

Вопрос 5. Организован ли аналитический учет командировочных расходы в пределах норм и сверх норм для целей налогообложения

В ООО «Приоритет» аналитический учет командировочных расходов ведется в пределах норм, расходы сверх норм, установленных приказом осуществляются за собственный счет работника, что оговорено в трудовом договоре по данному сотруднику.

Вопрос 6. Имеются ли утвержденные руководителем предприятия сметы представительский расходов.

За анализируемый период предприятием не выдавались средства на представительские расходы.

По результатам опроса ответственных работников проверяемого предприятия по вышеназванному вопроснику можно сделать следующие выводы:

1. Внутренний контроль за расходованием и целевым использованием денежных средств из кассы предприятия соответствует действующим законодательным нормам.

2. Пункт 11 Порядка ведения кассовых операций в Российской Федерации лицам, не отчитавшимся за полученные ранее подотчетные суммы, выдаются новые авансы, не нарушается.

3. Приказы о направлении работников в командировку оформляются.

Проверки документов по расчетам с подотчетными лицами по форме, приведенной в Приложении 3, не выявила нарушений.

В вязи с небольшим объемом расчетов с подотчетными лицами в ООО «Приоритет» в 2004 году: 2-3 авансовых отчета в месяц по средствам, выданным на хозяйственный нужды, 1-2 авансовых отчета по командировкам в месяц, проводилась сплошная аудиторская проверка предоставленных предприятием документов.

Таким образом, в результате аудиторской проверки расчетов с подотчетными лицами может быть выдано безусловно-положительное аудиторское заключение, состоящее в том, что

1 Был проведен аудит правильности отражения в бухгалтерском учете ООО «Приоритет» расчетов с подотчетными лицами за 2004 финансовый год. Документы для проверки подготовлены исполнительным органом 000 «Приоритет» в соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г №129 ФЗ и «Порядком ведения кассовых операций»

2 Ответственность за подготовку прилагаемой бухгалтерской отчетности несет исполнительный орган 000 «Приоритет» Обязанность аудитора заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основании данных проведенного аудита

3 Аудит был проведен в соответствии с Законом «Об аудиторской деятельности» Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерский учет расчетов с подотчетными лицами в ООО «Приоритет» соответствует действующему в 2004 году законодательству и не содержит существенных искажений Аудит включал проверку на сплошной основе первичных документов и регистров бухгалтерского учета в разрезе расчетов с подотчетными лицами за 2004 г.. Проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности предоставленных документов, отражающих учет на предприятии расчетов с подотчетными лицами.

4 В результате проведенной проверки можно сделать вывод о том, что бухгалтерский учет расчетов с подотчетными лицами соответствует нормам действующего законодательства, регламентирующего данных раздел учета, по состоянию на 1 января 2005 г.

Заключение

В заключении можно сдать выводы о том, в процессе написания работы были достигнуты цели и задачи, поставленные во введении к данной работе и отражающие актуальность данной темы.

А именно рассмотрены основы бухгалтерского учета расчетов с подотчетными лицами. Определены основные направления расходования подотчетных сумм: на хозяйственные нужды, на командировочные и представительские расходы.

Рассмотрены основные первичные документы и нормативные акты, применяемые в оформление расчетов с подотчетными лицами в бухгалтерском учете.

Основным первичным документом, отражающим расчеты с подотчетными лицами, является авансовый отчет. Бухгалтерский учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71.

Основные ошибки, возникающие на предприятиях при оформлении расчетов с подотчетными лицами, связаны с несоблюдением норм оформления оправдательных документов, подтверждающих расходы подотчетного лица; отсутствием необходимых первичных документов регламентирующих суммы произведенных расходов, а также правомерности подотчетного лица совершать данные расходы, что ведет к сознательным или случайным ошибкам в определении налогооблагаемой базы при расчете налогов на прибыль, НДС, НДФЛ и ЕСН.

В процессе написания работы было подтверждено, что расчеты с подотчетными лицами охватывают значительные объемы хозяйственной деятельности предприятия. В силу того, что правильность ведения данного участка бухгалтерского учета в конечном итоге отражается на величине налогов, уплачиваемых предприятием. актуальность данной темы выходит за рамки одного предприятия, т.к. касается бюджета государства.

В работе рассмотрен порядок проведения аудита расчетов с подотчетными лицами, который включает в себя следующие стадии: ознакомление аудитора с состояние учета расчетов с подотчетными лицами на предприятии; проверка предоставленных документов по расчетам и по содержанию; оформление итогов аудиторской проверки.

Рассмотрен набор контрольных процедур для выявления возможных нарушений или злоупотреблений при учете расчетов с подотчетными лицами.

В практической части работы был проведен аудит расчетов с подотчетными лицами в ООО «Приоритет», основная сфера деятельности которого является оптовая торговля инструментами.

В процессе аудита была проведена сплошная аудиторская проверка первичной документации и данных регистров бухгалтерского учета расчетов с подотчетными лицами за 2004 год.

В результате проведения проверки не было выявлено нарушений действующего за проверяемый период законодательства и было принято решение о выдаче безусловно положительного аудиторского заключения.

В качестве рекомендации ООО «Приоритет» можно предложить сохранение существующего состояния учета в будущем году, для повышения оперативности получения информации об изменениях в законодательстве приобрести электронную правовую систему.

Список использованной литературы

1. Налоговый Кодекс РФ, Часть 2 от 5 августа 2000 г., правовая система «Гарант», по состоянию на 01.04.2005

2. Трудовой Кодекс РФ от 30 декабря 2001 № 197-ФЗ, правовая система «Гарант», по состоянию на 1.04.2005

3. Федеральный закон «О бухгалтерском учете».от 21.11.96 N 129-ФЗ, правовая система «Гарант», по состоянию на 01.04.2005

4. Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, правовая система «Гарант», по состоянию на 01.04.2005

5. Порядок ведения кассовых операций в Российской Федерации от 22.09.93 № 40, правовая система «Гарант, по состоянию на 01.04.2005

6. План счетов бухгалтерского учета, Постановление от 31 октября 2000 г., № 94н с изм. и доп., правовая система «Гарант», по состоянию на 01.04.2005

7. Указания Центрального Банка РФ от 14.11.01 № 1050-У, правовая система «Гарант», по состоянию на 01.04.2005

8. Положение Банка России от 22.06.97 № 62, правовая система «Гарант», по состоянию на 01.04.2005

9. Инструкция Банка России от 27.02.95 № 27, правовая система «Гарант», по состоянию на 01.04.2005

10. Постановление правительства РФ от 08.02.02 № 93, правовая система «Гарант», по состоянию на 01.04.2005

11. ПБУ 3/2000 от 10 января 2000 г. «Учет активов и обязательств, выраженных в иностранной валюте», правовая система «Гарант», по состоянию на 01.04.2005

12. ПБУ 10/99 от 06.05.99 № 33н «Расходы организации», правовая система «Гарант», по состоянию на 01.04.2005

13. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: Учебно-практическое пособие. — М.: Дело и сервис, 2001. — 464 с.

14. Андреев В.Д. Внутренний аудит: Учеб.пособие для студентов. –М.: 2003

15. Ареис Э.А., Лоббек Дж. К. Аудит, 2003, - 560

16. Арефкина Е И. Правовые основы бухгалтерского и налогового учета и аудита в Российской Федерации: Учебное особие для студентов вузов. – М.: 2004

17. Аудит: Учебник/ Под ред. Подольского В.И. — М.: Аудит, 2003. — 432 с.

18. Барышников Н.П. Организация и методика проведения общего аудита. — 4 изд., перераб. и доп. — М.: ФИЛИНЪ, 2003. — 528 с.

19. Бухгалтеру и аудитору: Справочное пособие, Т.1,2 — СПб, 2005

20. Воронов В.В. и др. Общий аудит. Законодательная и нормативная база, практика, рекомендации и методика осуществлени — М.: Международная школа управления «Интенсив» РАГС, Издательство «ДИС», 2004 г. — 544 с.

21. Ефремова А.А. Типичные бухгалтерские ошибки. – М.: ФБК-Пресс, 2005, - 263с.

22. Камышанов П.И. Практическое пособие по аудиту — 2-е изд. М.: ИНФРА, 2004

23. Кирилишин И.М. Расчеты по командировкам. Анализ типичных ошибок и нестандартных ситуаций// Главбух — 2004 — № 9

24. Клонотовская С.Г., Чепуренко А.В. Актуальные вопросы учета и налогообложения расходов по загранкомандировкам// Главбух -–2004 — № 8

25. Максимова Л.Н. Типичные нарушения при осуществлении расчетов с подотчетными лицами// Главбух — 2005 — № 2

26. Международные стандарты аудита: Учеб.пособие / под ред. С.В.Панкова. – М.: «Финансы и статистика», 2003

27. Сотникова Л. Аудит хозяйственных операций: методы и процедуры// Аудит и налогоообложение — 2004 — № 8

28. Табалина С.А. Аудит. Современная методика: Проверка разделов отчетности согласно МСА и федеральных Профессиональных стандартов аудиторской деятельности. – М.: 2004

29. Талье И.К и др. Операции по счетам 71 и 73 — М.: Информационно-издательский дом «ФИЛИНЪ», 1996. — 112 с.

30. Харченко О.Н., Катуша С.А., Федорова И. Аудит: Поактикум: Учебное пособие. – М.: Кнорус, 2005

31. Шеремет А.Д. Аудит: Учеб.для студентов вузов. – М: «Финансы и статистика», 2003

Приложение 1

Вопросник для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами

| № п/п | Вопрос | Ва-риант ответа | Информация или документ, который следует запросить | Назначаемая аудиторская процедура | Номер вывода |

| 1 | Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды | Нет | 1 | ||

| Да | Список лиц, которым разрешено выдавать деньги на хозяйственные нужды | Проц. 1.1.1 | |||

| 2 | Выдаются ли новые авансы лицам, не отчитавшимся по ранее полученным под отчет суммам | Нет | |||

| Да | Журнал-ордер № 7 | Проц. 1.1.2 | 2 | ||

| 3 | Оформляются ли письменные распоряжения руководителя предприятия по направлении работников в командировки | Нет | 3 | ||

| Да | Письменные распоряжения руководителя | Проц. 2.1.2 | |||

| 4 | Облагаются ли подоходным налогом суточные сверх норм, возмещаемые по решению руководителя предприятия | Нет | 4 | ||

| Да | Приказ руководителя о возмещении | Проц. 2.2.1 | |||

| 5 | Организован ли аналитический учет командировочных расходы в пределах норм и сверх норм для целей налогообложения | Нет | 5 | ||

| Да | Проц. 2.1.4 | ||||

| 6 | Имеются ли утвержденные руководителем предприятия сметы представительский расходов | Нет | 6 | ||

| Да | Письменное распоряжение руководителя | Проц. 4.1.1 | |||

| 7 | Организован ли аналитический учет представительских расходов в пределах норм и сверх норм для целей налогообложения | Нет | 7 | ||

| Да | Проц. 4.1.2 | ||||

| 8 | Производится ли расчет сумм, причитающихся работнику на командировки | Нет | 8 | ||

| Да |

По результатам опроса ответственных работников проверяемого предприятия по вышеназванному вопроснику аудитор может сделать следующие выводы:

4. Внутренний контроль за расходованием и целевым использованием денежных средств из кассы предприятия ослаблен отсутствием на предприятии установленного приказом руководителя круга лиц, которым могут быть выданы деньги на хозяйственные нужды.

5. В нарушение п. 11 Порядка ведения кассовых операций в РФ (Утвержден Решением Совета Директоров Центрального Банка России от 22 сентября 1993 г. N 40) лицам, не отчитавшимся за полученные ранее подотчетные суммы, выдаются новые авансы.

6. Приказы о направлении работников в командировку не оформляются — следует проверить не допускается ли под видом командировочный расходов скрытое авансирование работников предприятия.

7. В нарушение Порядка ведения кассовых операций суточные, возмещаемые сверх норм работникам предприятия, не облагаются подоходным налогом. Кроме того, со сверхнормативных суточных необходимо начислить взносы в Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд занятости населения.

8. В нарушение Главы 21 Налогового Кодекса РФ «О налоге на добавленную стоимость» для целей налогообложения учет командировочных сумм в пределах норм и сверх норм не ведется.

9. В нарушение Главы 25 Налогового Кодекса РФ «Налог на прибыль организаций» сметы представительских расходов не разрабатываются и не утверждаются руководителем предприятия.

10. В нарушение Главы 25 НК РФ «О налоге на прибыль организаций» и Главы 21 НК РФ «О налоге на добавленную стоимость» для целей налогообложения учет представительский расходов в пределах норм и сверх норм не ведется.

11. В нарушение Порядка ведения кассовых операций выдача денег под отчет на расходы, связанные со служебными командировками, производится в суммах, превышающих необходимые.

Приложение 2

Карточка проверка по форме расчетов с подотчетными лицами

| № п/п | Нарушения | Основание (документ №) |

| 1 | 2 | 3 |

| 1 | Авансовый отчет не утвержден руководителем | п.7 д-та [2] |

| 2 | Нет подписи подотчетных лиц на обратной стороне авансового отчета | п.7 д-та [2] |

| 3 | Нет даты утверждения авансового отчета | п.7 д-та [2] |

| 4 | Бухгалтерские проводки составлены в иностранной валюте без пересчета в рубли | п.12 д-та [2] |

| 5 | Бухгалтерские проводки составлены в тысячах рублей | п.7 д-та [2] |

| 6 | Вместо документов, подтверждающих выплату конкретной суммы, приложены другие (счета, накладные без отметки об оплате и т. д.) | |

| 7 | Отметки об оплате сделаны лишь штампом «ОПЛАЧЕНО» (отсутствуют подписи) | |

| 8 | В первичных документах отсутствуют оттиски печати | |

| 9 | Не все перечисленные в авансовом отчете документы приложены к этим отчетам | |

| 10 | В актах закупа не имеется данных, необходимых при составлении договора купли-продажи (паспортных данных, прописки и др.) | п. 7 д-та [2] ГК РФ |

| 11 | В первичных документах неуказанна (указана неразборчиво) цель платежа. | |

| 12 | Отсутствует штамп «ОПЛАЧЕНО» | п. 2.21 Положения |

| 13 | Не соблюдены сроки отчета по подотчетным суммам | п.11 д-та [5] приказ руководителя |

| 14 | На обратной стороне авансового отчета на указаны бухгалтерские проводки на каждый из документов | |

| 15 | В авансовом отчете заполнены не все графы (подотчетные суммы, даты их выдачи и др.) | |

| 16 | В авансовом отчете на указаны проводки | |

| 17 | На первичных документах отсутствует их номинал (не указана цена приобретения) | |

| 1 | 2 | 3 |

| 18 | Журнал-ордер № 7 составлен не в разрезе подотчетных лиц и каждого авансового отчета одновременно | |

| Проверка документов по командировкам | ||

| 19 | В командировочных удостоверениях отсутствуют или исправлены даты убытия (прибытия) | п.9 д-та [2] п.6 д-та [11] |

| 20 | На счете гостиницы отсутствует ее печать | |

| 21 | В авансовом отчете отсутствуют первичные документы, подтверждающие использование постельных принадлежностей | документ [2] |

| 22 | Отсутствует копия загранпаспорта с отметками о пересечении границы | п. 9 док-та [14] |

| 23 | В первичных документах по загранкомандировкам на автомобиль (страховка и др.) в качестве владельца указано не предприятие, а водитель | |

[2] - ПОЛОЖЕНИЕ О БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, утверждено ПРИКАЗОМ Минфина РФ от 26.12.94 N 170

[5] - ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ. Утвержден Решением овета Директоров Центрального Банка России от 22 сентября 1993 г. N 40

[11] - ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ. Утвержден Решением Совета Директоров Центрального Банка России от 22 сентября 1993 г. N 40

[14] - ПОСТАНОВЛЕНИЕ Госкомтруда СССР от 25.12.74 N 365 (ред. от 20.08.92) "ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОБ УСЛОВИЯХ ТРУДА СОВЕТСКИХ РАБОТНИКОВ ЗА ГРАНИЦЕЙ"

Приложение 3

приложение 4

ООО «Приоритет»

Приказ № 6

от 15 января 2004 г.

О порядке выдачи денежных средств под отчетПриказываю:

1. В 2004 году выдавать наличные деньги под отчет следующим работникам:

менеджеру Семенову О.Н.

менеджеру Толстову К.М.

бухгалтеру Самсоновой И.К.

2. Денежные средства под отчет выдаются на срок не превышающий 7 рабочих дней с момента их выдачи.

Директор ООО «Приоритет» __________________________/Кусмарцев И.П./

ООО «Приоритет»

Приказ № 7

от 15 января 2004 г.

О установлении размера (норм) суточных

Приказываю:

В 2004 году установить размер суточных при командировках по территории России - 200 рублей в сутки.

Директор ООО «Приоритет» __________________________/Кусмарцев И.П./

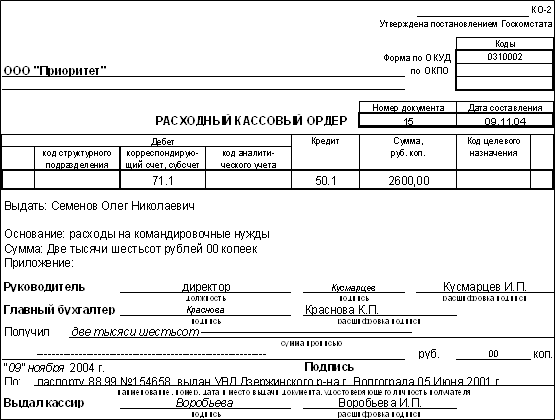

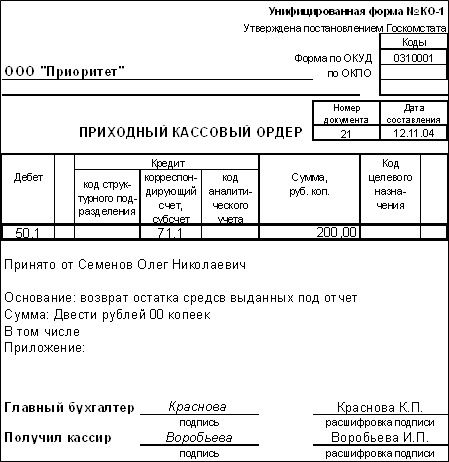

Использование для автоматизации бухгалтерского учета программы 1С:Предприятие позволяет детализировать журнал-ордер по счету 71 «Расчеты с подотчетными лицами» в разрезе:

каждой проводки

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач.ост.Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 09.11.04 | Расходный кассовый ордер №15 | Выдача из кассы: расходы на командировочные нужды Расход: | 2 600,00 | 2 600,00 | ||||||

| 12.11.04 | Авансовый отчет №12 | Авансовый отчет: суточные | 2 600,00 | 600,00 | 600,00 | 2 000,00 | ||||

| 12.11.04 | Авансовый отчет №12 | Авансовый отчет: билет | 2 000,00 | 1 800,00 | 1 800,00 | 200,00 | ||||

| 12.11.04 | Приходный кассовый ордер №21 | Поступл.в кассу: возврат остатка средсв выданных п Приход: | 200,00 | 200,00 | 200,00 | |||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

в разрезе каждой операции

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач.ост.Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 09.11.04 | Расходный кассовый ордер №15 | Выдача из кассы: расходы на командировочные нужды Расход: | 2 600,00 | 2 600,00 | ||||||

| 12.11.04 | Авансовый отчет №12 | Авансовый отчет: суточные | 2 600,00 | 2400,00 | 2400,00 | 200,00 | ||||

| 12.11.04 | Приходный кассовый ордер №21 | Поступл.в кассу: возврат остатка средсв выданных п Приход: | 200,00 | 200,00 | 200,00 | |||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

в разрезе отдельного подотчетного лица

| Сотрудники | Нач. остаток | 50 | Оборот | 44 | 50 | Оборот | Кон. остаток | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||||||

| Семенов Олег Николаевич |

|

| 2 600,00 | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

|

| ||

в разрезе отдельной даты

| Дата | Нач.ост. Деб. | Нач.ост. Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 09.11.04 | 2 600,00 | 2 600,00 | ||||||

| 12.11.04 | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 | ||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

Похожие работы

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... Псковской области, Налоговым кодексом РФ, Постановлениями Правительства РФ, Порядком ведения кассовых операций, Положением Центрального банка РФ и другими нормативными документами. 3. Контроль расчетов с подотчетными лицами Контроль, будучи одной из форм управленческого цикла, представляет собой систему наблюдения, сопоставления, проверки и анализа функционирования управляемого объекта с ...

0 комментариев