УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

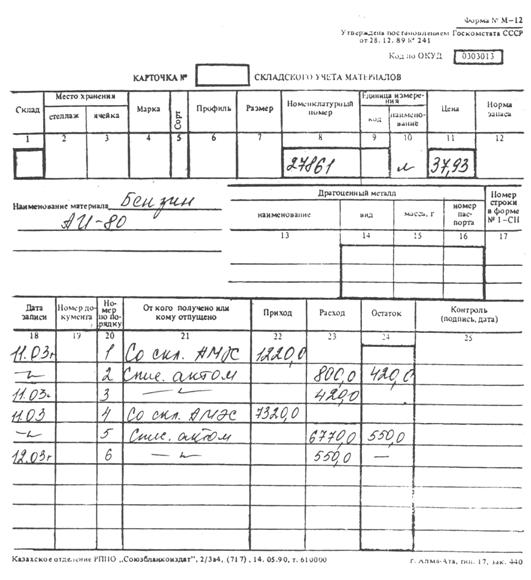

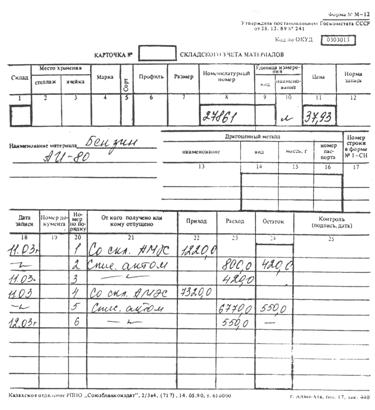

Автоматизация учета товарно-материальных запасов

Навигация

УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

1. УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

1.1 Принципы учета и аудита товарно-материальных запасов

Основные принципы бухгалтерского учета в организациях устанавливаются Стандартами бухгалтерского учета утвержденные приказом Министерства финансов Республики Казахстан от 28 января 2003 г. № 27.

Основные принципы бухгалтерского учета:

Начисление. Доходы и расходы признаются в бухгалтерском учете и отражаются в финансовых отчетах субъекта по мере поступления или возникновения, а не на основе получения денежных средств или оплаты.

Финансовые отчеты составляются на основе принципа начисления, в соответствии с которым доходы признаются (отражаются), когда они были понесены, а тогда, когда денежные средства получены или выплачены. Согласно принципу начисления следует согласно принципу начислений, отсрочки и распределения для приведения в соответствие доходов и расходов отчетного периода, которые могут быть получены в результате одной и той же или косвенно связанных операций или событий. В бюджетных учреждениях и субъектах, определенных в п. 2 статьи 16 Указа Президента Республики Казахстан, имеющего силу Закона, «О бухгалтерском учете», допускается определение дохода по поступлению денежных средств. [6]

Непрерывность. Субъект рассматривается как непрерывно действующий, т. е. как продолжающий функционировать в обозримом будущем. Предполагается, что у него нет ни намерения, ни необходимости в ликвидации или значительном сокращении масштаба деятельности.

Субъект продолжает и будет продолжать свою деятельность в течении неопределенного периода времени.

Понятность. Информация, представляемая в финансовых отчетах субъекта, должна быть понятна всем пользователям.

Значимость. Финансовая информация должна быть значимой для того, чтобы удовлетворить потребности пользователей в процессе принятия ими решений и помогать им в оценке событий хозяйственной деятельности.

Существенность. Учетная политика должна быть направлена на раскрытие в финансовых отчетах информации, которая является существенной, если ее пропуск или неправильное представление могут повлиять на экономические решения пользователей финансовой отчетности. На значимость информации может оказывать влияние, как ее сущность, так и ее ценность (существенность).

Достоверность. Информация является достоверной, если в ней отсутствуют существенные ошибки или предвзятость, и на нее могут положиться пользователи.

Нейтральность. Информация, представляемая в финансовой отчетности, должна быть свободной от предвзятости для того, что быть нейтральной и надежной.

Осмотрительность. Соблюдение предосторожности при принятии хозяйственных решений, необходимых для оценки в условиях неопределенности для того, чтобы активы и доход не были переоценены, а обязательства или расходы не были переоценены.

Завершенность. В целях обеспечения достоверности информация в финансовых отчетах должна быть полной.

Сопоставимость. Чтобы финансовая информация была полезной и содержательной, она должна быть сопоставимой от одного отчетного периода в другой. Пользователи должны быть информированы об учетной политике, используемой субъектом при подготовке финансовой отчетности, всех изменениях в этой политике и результатах этих изменений.

Последовательность. Учетная политика выбранная субъектом, применяется им последовательно от одного отчетного периода к другому. Пользователи должны иметь возможность сравнивать финансовые отчеты субъекта за разные отчетные периоды, для того чтобы определить тенденции изменений в его финансовом положении.

Правдивое и беспристрастное представление. Финансовые отчеты должны создавать у пользователей правдивое и беспристрастное представление о финансовом положении, результате финансово-хозяйственной деятельности.

Своевременность. При необоснованной задержке отчетной информации она может потерять свою значимость. Для представления своевременной информации может возникнуть необходимость отчета до того, как все аспекты сделки другого события известны, что нарушает достоверность. С другой стороны, если отчет откладывается до тех пор, пока все аспекты не будут известны, даже очень надежная информация может принести немало пользы пользователям, поскольку они были вынуждены принимать решения ранее. В целях достижения баланса между значимостью и надежностью надо решить, как лучше всего удовлетворить потребности пользователей при принятии решений. [5]

Аудиторские организации (аудиторы) обязаны соблюдать профессиональные этические принципы аудита и использовать их в качестве основы при принятии любых решений профессионального характера.

Основные профессиональные этические принципы аудита:

Независимость. Заключается в обязательном отсутствии у аудитора финансовой, имущественной, родственной или какой-либо заинтересованности в делах проверяемого субъекта, превышающей отношения по договору на оказание аудиторских услуг, а также какой либо зависимости от третьих лиц.

Честность. Заключается в обязательной приверженности аудитора профессиональному долгу, а также следовании общим нормам морали.

Объективность. Заключается в обязательности применения непредвзятого, беспристрастного и самостоятельного, не обусловленного каким-либо влиянием, подхода к рассмотрению любых профессиональных вопросов и формированию суждений, выводов и заключений.

Профессиональная компетентность и должная тщательность. Заключается во владении необходимым объемом знаний и навыков, позволяющим ему обеспечивать квалифицированное, качественное, отвечающее современным требованиям оказание профессиональных услуг. Аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями.[21]

Конфиденциальность. Заключается в обеспечении сохранности документов, получаемых или составляемых в ходе аудита, аудитор не вправе передавать эти документы или их копии (как полностью, так и частично) каким бы то ни было третьим лицам либо устно разглашать содержащиеся в них сведения без согласия собственника (руководителя) хозяйствующего субъекта. Соблюдение этого принципа обязательно вне зависимости от продолжения или прекращения отношений с клиентом и без ограничения во времени. Также аудитор не вправе использовать для своей выгоды или в интересах третьих лиц информацию о делах клиентов, ставшую известной при выполнении профессиональных задач.

Профессиональное поведение. Заключается в соблюдении приоритета общественных интересов и в том, что аудитор должен поддерживать высокую репутацию профессии и воздерживаться от совершения поступков, несовместимых с оказанием аудиторских услуг и способных подорвать уважение и доверие к профессии аудитора, нанести ущерб ее общественному имиджу.

Следование техническим стандартам. Заключается в соблюдении установленных нормативных технических положений (расчетов, характеристик, стандартов), а также стандартов ведения документации, отчетности, принятых в масштабе фирмы.

Аудиторская организация (аудитор) должны на всех этапах аудита (планирование и проведение аудита) исходить из позиции профессионального скептицизма, принимая во внимание вероятность того, что получаемые аудиторские доказательства и информация об экономическом субъекте могут быть неверными.

Основные принципы аудита неизменны при аудите финансовой отчетности всех субъектов, в том числе государственного сектора.[24]

Похожие работы

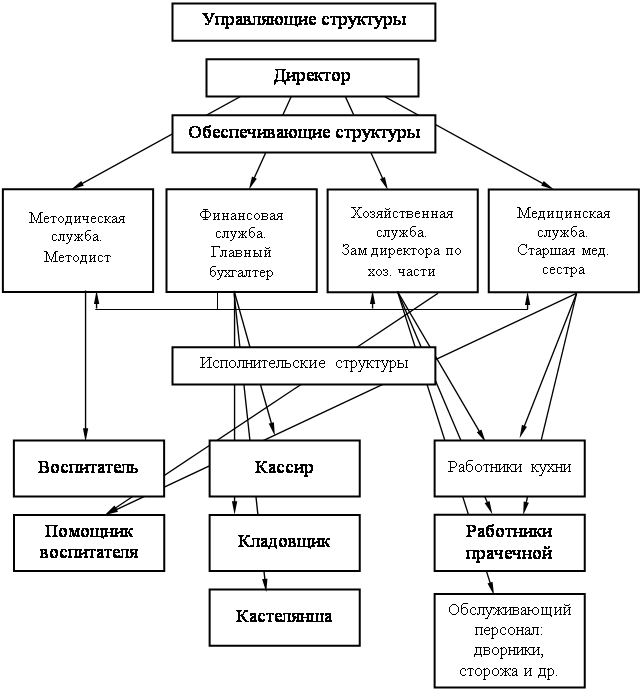

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

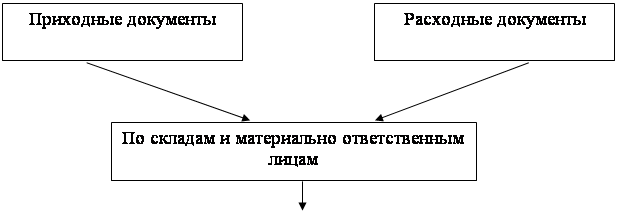

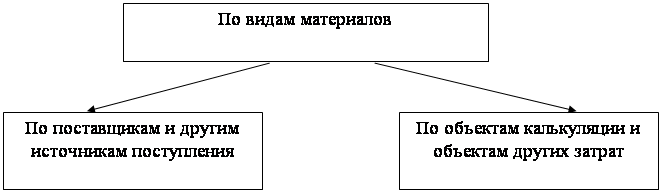

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев