Навигация

Анализ единой суммы в пункте (1), состоящей из: доходов, расходов и прибыли или убытка до налогов от прекращенной деятельности;

51117

знаков

0

таблиц

0

изображений

2. Анализ единой суммы в пункте (1), состоящей из: доходов, расходов и прибыли или убытка до налогов от прекращенной деятельности;

соответствующих расходов по налогу на прибыль, как требует МСФО 12 «Налоги на прибыль»;

прибыли или убытка, признанных при измерении справедливой стоимости за вычетом затрат на продажу или при выбытии активов или групп на выбытие, представляющих собой прекращенную деятельность;

соответствующих расходов по налогу на прибыль, как требует означенный стандарт.

3. Чистые потоки денежных средств, относящиеся к операционной и инвестиционной деятельности и деятельности по финансированию прекращенной деятельности.

Раскрытия представляются в примечаниях или в самой финансовой отчетности.

Согласно новым правилам необходимо также приводить суждения менеджмента, определяющие выбор оценки статей в финансовой отчетности. Например, при классификации финансовых активов в качестве «удерживаемых до погашения», при установлении факта передачи практически всех рисков и выгод третьей стороне в случае передачи финансового инструмента или в случае финансовой аренды. Менеджменту следует раскрывать основные допущения относительно будущей деятельности, различных источников неопределенностей, возникающих в процессе оценки, которые несут в себе значительный риск последующей существенной корректировки в будущих периодах балансовых величин активов и обязательств.

Как видно из приведенных раскрытий, формы отчетности необходимо будет дополнить значительным объемом информации. Целесообразно все расчеты, необходимые для получения суммы раскрытий, соответствующей МСФО, провести в специально составленных рабочих таблицах.

Подготовка дополнительных разделов отчетности. В отчетности должна содержаться информация о связанных сторонах (МСФО 24), отчетность по сегментам (МСФО 14), информация о прекращенной (при ее наличии) и продолжающейся деятельности (МСФО (IFRS) 5). Правила раскрытия информации о связанных сторонах и данных в разрезе сегментов знакомы российским бухгалтерам, т.к. в РСБУ действуют соответствующие ПБУ. Информация о связанных сторонах, о сегментах, о прекращенной деятельности выделяется в составе отчетности как ее подразделы.

В финансовой отчетности следует раскрывать отношения между связанными сторонами, при которых существует контроль, независимо от того, совершались ли операции между ними.

Связанными сторонами считаются:

предприятия, непосредственно контролирующие отчитывающуюся компанию, или находящиеся под ее контролем, или находящиеся вместе с ней под общим контролем;

ассоциированные предприятия;

частные лица, владеющие прямо или косвенно пакетами акций с правом голоса отчитывающейся компании и способные таким образом влиять на компанию;

высшие руководящие кадры, управляющие компанией и контролирующие ее деятельность (близкие члены их семей);

компании, в которых существенные пакеты акций с правом голоса прямо или косвенно принадлежат частным лицам (высшим руководящим кадрам, близким членам их семей), или компании, на которые данные лица могут оказывать значительное влияние;

стороны, имеющие совместный контроль над отчитывающейся компанией;

совместная деятельность, в которой одной из инвесторов является отчитывающаяся компания;

пенсионные планы для работников отчитывающейся компании или связанной с ней компании.

Стороны, осуществляющие совместный контроль, по отношению друг к другу могут не являться связанными сторонами.

К операциям между связанными сторонами относятся:

приобретение товаров или других активов;

продажа товаров или других активов;

оказание или получение услуг;

договоры аренды;

арендные соглашения;

передача исследований и разработок;

лицензионные соглашения;

финансы, включая займы и вклады в долевой капитал;

гарантии и залоги;

контракты на управление.

Если операции между связанными сторонами имели место, то следует раскрывать отношения между ними, а также виды операций и информацию, необходимую для понимания финансовой отчетности.

Последние изменения, внесенные в МСФО 24 «Раскрытие информации о связанных сторонах», касаются дополнительных раскрытий информации. Компании должны дополнительно раскрывать:

наименование материнской компании и конечной материнской компании;

суммы сделок и непогашенной задолженности по этим сделкам со связанной стороной;

суммы сомнительной дебиторской задолженности связанной стороны, признанные расходами в отчетном периоде;

классификацию сумм, причитающихся уплате связанной стороне или получению от связанной стороны, по категориям связанных сторон.

При подготовке сегментной информации используется общая учетная политика предприятия, но при этом сегмент не должен восприниматься как отдельная отчетная единица. В связи с этим в общую учетную политику следует включить раздел, непосредственно относящийся к отчетности сегментов и устанавливающий определение сегментов и основу для распределения доходов и расходов на сегменты.

МСФО устанавливают требования к раскрытию сегментной информации дифференцированно по форматам отчетности, причем относительно первичного формата необходимо более подробное и обширное раскрытие. МСФО 14 «Сегментная отчетность» предполагает отражение следующих моментов в отчетности в качестве первичного раскрытия (если первичный формат: хозяйственные сегменты - по хозяйственным сегментам; географические сегменты по расположению активов - по месторасположению активов; географические сегменты по расположению клиентов - по расположению клиентов):

доходы от внешних клиентов;

доходы от операций с другими сегментами;

сегментный результат;

балансовая сумма активов;

сегментные обязательства;

затраты на приобретение основных средств и нематериальных активов;

расходы на амортизацию;

неденежные расходы помимо отчислений на амортизацию;

доля чистой прибыли или убытков и инвестиций по методу участия в ассоциированные компании или совместные предприятия;

сверка доходов, результатов, активов и обязательств.

Кроме того, требуются такие раскрытия, как:

доходы для любого хозяйственного или географического сегмента, чьи внешние доходы составляют больше 10% доходов компании, но который не признан в качестве отчетного сегмента, так как большинство его доходов получаются от внутренних передач;

основа ценообразования межсегментных передач и любые изменения в ней;

изменения в сегментной учетной политике;

типы продукции и услуг в каждом хозяйственном сегменте;

состав каждого географического сегмента.

Согласно МСФО (IFRS) 5 «Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность» прекращенная деятельность представляет собой компонент предприятия, который либо выбыл, либо был классифицирован как предназначенный для продажи и представляет собой:

А) отдельный основной вид деятельности или географический район ведения операций;

Б) часть единого координационного плана выбытия отдельного основного вида деятельности или географического района ведения операций;

В) дочернюю компанию, приобретенную исключительно для последующей перепродажи.

Раскрытие влияния перехода на МСФО. При составлении отчетности согласно МСФО впервые необходимо показать в отчетности, каким образом переход на составление отчетности в формате МСФО повлиял на финансовое положение компании. Подобное раскрытие связано с тем, что в МСФО (IFRS) 1 «Первое применение МСФО» установлена обязанность компании объяснить в отчетности, как переход на МСФО повлиял на представленные в отчетности ее финансовое положение, финансовые результаты деятельности и движение денежных средств.

Подготовка дополнительной информации для пользователей. Рекомендуется подготовить дополнительную информацию, которая не регламентируется МСФО, но поощряется к представлению. МСФО поощряют приложение к собственно финансовой отчетности финансовых обзоров руководства, включающих:

определение основных характеристик финансовых результатов деятельности предприятия;

сведения об основных неопределенностях, с которыми сталкивается предприятие;

основные факторы, определяющие финансовые результаты: изменение внешней среды, инвестиционная политика, в том числе политика в области дивидендов;

источники финансирования компании, политика в отношении доли заемных средств, политика управления рисками;

достоинства, ценные ресурсы предприятия;

политика и мероприятия предприятия в сфере охраны окружающей среды.

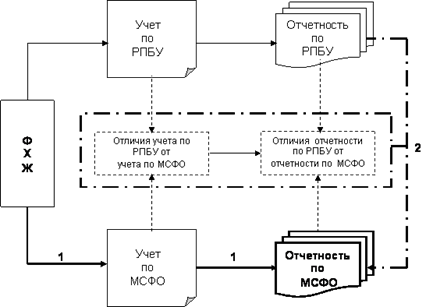

4. Первичное составление отчетности в формате МСФОПри подготовке отчетности в формате МСФО впервые компании следует руководствоваться правилами МСФО (IFRS) 1 «Первое применение МСФО», в котором дается четкое определение первой финансовой отчетности предприятия по МСФО. Под такой отчетностью понимается первая годовая финансовая отчетность, в которой организация использует МСФО и делает четкое и безоговорочное заявление о соответствии отчетности МСФО. Не считается отчетностью по МСФО отчетность, составленная предприятием в случаях, когда она подготавливалась:

согласно национальным требованиям, не соответствующим МСФО во всех отношениях;

в формате МСФО во всех отношениях, но не содержала четкого и безоговорочного заявления о том, что она соответствует МСФО;

согласно национальным стандартам, не соответствующим МСФО и использующим некоторые отдельные МСФО для учета и отражения в отчетности статей, по которым национальные правила отсутствовали;

согласно национальным стандартам, со сверкой некоторых сумм с суммами, получаемыми путем применения МСФО;

согласно МСФО только для внутреннего пользования и была недоступной собственникам компании или другим внешним пользователям;

не в виде полного комплекта финансовой отчетности, установленного в МСФО (IAS) 1 «Представление финансовой отчетности», а только для целей составления консолидированной отчетности;

а также если отчетность содержала четкое и безоговорочное заявление о том, что она соответствует только некоторым, но не всем МСФО.

Правила МСФО (IFRS) 1 устанавливают для предприятий, составляющих отчетность в формате МСФО в первый раз, необходимость использования стандартов и интерпретаций, вступивших в силу на отчетную дату первой финансовой отчетности по МСФО.

Следует обратить внимание на то, что правила означенного стандарта запрещают ретроспективное применение международных стандартов в ситуациях, когда такое применение потребовало бы суждений руководства о прошлых обстоятельствах после того, как события уже произошли и результат известен. Например, запрещено ретроспективно определять операции в качестве инструментов хеджирования, т.е. если согласно РСБУ операция не классифицировалась как хеджирование, то после перехода на МСФО данную операцию нельзя считать операцией хеджирования.

В МСФО (IFRS) 1 определено, что компания должна составить начальный баланс по МСФО на дату перехода на МСФО. Правилами МСФО (IFRS) 1 «Первое применение МСФО» компании разрешается отступить от обязательного соответствия начального баланса каждому международному стандарту. Возможное отступление заключается в запрете ретроспективного применения некоторых аспектов ряда стандартов (о чем уже было сказано ранее), а также в освобождении от некоторых требований ряда стандартов. Компании разрешено выбрать одно или несколько из освобождений в следующих областях учета:

объединение компаний (бизнеса);

справедливая стоимость или переоценка в качестве предполагаемой стоимости;

вознаграждение работникам;

накопленные разницы от перевода из одной валюты в другую;

комбинированные (сложные) финансовые инструменты;

активы и обязательства дочерних, ассоциированных и совместных компаний;

отнесение к определенной категории ранее признанных финансовых инструментов;

сделки, предполагающие расчеты на основе акций;

договоры страхования;

обязательства по выводу активов из эксплуатации, когда величина обязательства включена в фактическую стоимость объектов основных средств;

оценка финансовых активов и обязательств по справедливой стоимости;

разведки и оценки запасов минеральных ресурсов;

договоров аренды (согласно КИМФО 4 «Порядок определения наличия в договоре признаков аренды»);

раскрываемой информации о вознаграждениях работникам.

Компания может выбрать оценку объектов основных средств по фактической стоимости по МСФО. Тогда будет необходимо определить такую оценку.

Активы, признанные по условно первоначальной стоимости, не должны учитываться так же, как активы, оцениваемые по переоцененной стоимости. Если в отношении такого актива по РСБУ был создан резерв переоценки, то его следует реклассифицировать на дату определения условно первоначальной стоимости актива либо как отдельный элемент собственного капитала, отличный от резерва переоценки, либо перевести в нераспределенную прибыль. Для активов, оцененных по справедливой стоимости на дату перехода, сумма дооценки определяется как разница между справедливой стоимостью актива (или условно первоначальной стоимостью, если используется освобождение в отношении условно первоначальной стоимости) и его балансовой стоимостью.

Для российских предприятий важно следующее положение: в соответствии с МСФО суммы начисленной амортизации рассматриваются как ошибочные, если метод амортизации и срок полезного использования объекта основных средств устанавливались по РСБУ согласно правилам налогового учета. Корректировка в подобном случае амортизационных отчислений отражается как корректировка вступительного сальдо нераспределенной прибыли.

Следует обратить внимание на то, что представление начального баланса в первой финансовой отчетности не требуется. Но для того чтобы правильно составить отчетность за отчетный год (включая сравнительную информацию), необходимо его подготовить.

Похожие работы

... суждение которого позволит избежать недостоверности отчетности. 2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО 2.1 Структурные особенности ведения бухгалтерского учета Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) на основе данных российского ...

... и налогового учетов, экономического анализа, планирования, бюджетирования, управления персоналом. По составу охваченных автоматизацией функций учета и управления это решение вполне можно отнести к системам класса ERP. В этой конфигурации предусмотрено составление отчетности по РСБУ и МСФО. Учет по МСФО реализуется отдельным модулем «Международный учет», который будем также для краткости называть ...

... финансовой отчётности. Утверждена Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. 4. Принципы подготовки и составления финансовой отчётности. 5. Маслов Б. Г., Никитенко Б. Н. Трансформация российской отчётности в соответствии с МСФО // «Управленческий учёт» №1’2006 – М.: «Дело и сервис», 2006. – 112 с. 6. Трансформация отчётности в соответствии с МСФО / В. Г. Чая, ...

... . В качестве такого ориентира выбраны принципы, содержащиеся в системе международных стандартов финансовой отчетности (МСФО), адекватно отражающей потребности рыночной экономики. Глава 2. Аналогия учета в рамках российской и американской учетных систем. В отечественной практике наибольшим распространением пользуется карточный метод учета. Но американская система обладает своей спецификой. ...

0 комментариев