Навигация

21 день.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Общий объем прибыли предприятия представляет собой валовую прибыль, которая включает:

· прибыль от реализации товаров, исчисленную путем вычитания из выручки налога на добавленную стоимость, акцизов, налога с продаж, затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товаров – основная часть валовой прибыли.

· прибыль от реализации нетоварной продукции

· прибыль от реализации основных средств, НМА и материалов

· внереализационные доходы

Таблица 9

Анализ валовой прибыли ООО «Мастер»

| Показатели | Фактическое выполнение январь 2003 | Фактическое выполнение февраль 2003 | Отклонение +,- |

| 1. Товарооборот, руб | 55 800 | 124 740 | + 68940 |

| 2. Валовая прибыль, руб | 19 450 | 88 240 | + 68 790 |

| 3. Уровень валовой прибыли,% | 34,9 | 70,7 | + 35,8 |

На основании таблицы 9 следует вывод, что в феврале прибыль возросла не только за счет роста товарооборота, но и за счет эффективного использования ресурсов, повышения деловой активности и т.п., так как уровень прибыли в товарообороте повысился на 35,8 %. Можно сказать, что февраль для фирмы был месяцем укрепления и развития.

22-23 день.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования. Прибыль является важнейшим финансовым показателем. Прибыль характеризует степень деловой активности и финансового благополучия. Прибыль (убыток) отчетного периода распределяется между обществом в лице государства и хозяйствующим субъектом. Принципы распределения прибыли отражены в налоговом кодексе РФ (определяются государством).

Налогооблагаемая прибыль облагается налогом 24 %.

Чистая прибыль равна разнице между облагаемой налогом балансовой прибылью и величиной налога с учетом льгот. Направления использования прибыли определяются предприятием самостоятельно. Необходимая информация для анализа прибыли отражается в форме № 2 и № 3 ( в расчете отчислений в фонды). В соответствии с законодательством и учредительными документами фирма распределяет чистую прибыль по следующим направлениям:

· отчисления в резервный фонд,

· отчисления в фонд социальной сферы,

· на благотворительные цели.

Для анализа чистой прибыли ООО «Мастер» составим аналитическую таблицу 10.

Таблица 10

Анализ прибыли и ее использования за 1 квартал 2003 года ООО «МАСТЕР»

| Показатели | Расчетный план | Фактическое выполнение | Отклонение +, - | |

| 1 | 2 | 3 | 4 | |

| 1. Розничный товарооборот, руб | 250 000 | 280 000 | + 30 000 | |

| 2. Удельный вес собственной продукции в предприятиях общественного питания | - | - | - | |

| 3. Валовая прибыль,руб | 140 000 | 130 000 | - 10 000 | |

| 4. Издержки обращения,руб | 20 000 | 20 000 | - | |

| 5. Прибыль от продажи,руб | 120 000 | 110 000 | - 10 000 | |

| Прибыль от продажи, % | 48 | 39 | - 9 | |

| Продолжение таблицы 14 | ||||

| 1 | 2 | 3 | 4 | |

| 6. Операционные доходы и расходы | ||||

| - проценты к получению - проценты к уплате - доходы от участия в других предприятиях - прочие операционные доходы - прочие операционные расходы | - - - 30 000 7 000 | - - - 40 000 10 000 | - - - + 10 000 + 3000 | |

| 7. Доходы от внереализационных операций, руб | 500 | - | - 500 | |

| 8. Расходы от внереализационных операций, руб | 3600 | 4474 | +874 | |

| 9. Прибыль (убыток) до налогообложения | 139 900 | 135 526 | - 4374 | |

| 10. Налог на прибыль и другие аналогичные платежи, руб | 33 576 | 32 526 | - 1050 | |

| 11. Прибыль от обычной деятельности | 106 324 | 103 000 | - 3 324 | |

| 12. Чрезвычайные доходы | - | - | - | |

| 13. Чрезвычайные расходы | - | - | - | |

| 14. Чистая прибыль | 106 324 | 103 000 | - 3 324 | |

Итак, данные таблицы позволяют нам сделать вывод, что предприятие несколько не рассчитало свои силы на начальном этапе своей деятельности (об этом говорит невыполнение плана). В целом предприятие сработало неплохо, так как уровень прибыли в товарообороте достаточно высок, но резервы для увеличения прибыльностью все же имеются. Уровень прибыли можно увеличить путем расширения ассортимента реализуемой продукции и повышения в целом деловой активности, в частности продавцов и директора в части определения товарной номенклатуры.

Задание 9. Учет капиталов, фондов и резервов

24 день.

Уставный капитал – это взнос учредителя фирмы зарегистрированный в учредительных документах. Порядок его формирования регулируется законодательством и учредительными документами. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». При регистрации фирмы «Мастер» в уставе обозначен уставный капитал в размере 100 000 рублей, который внесен полностью имуществом.

Внесение уставного капитала в бухгалтерском учете отражено проводками:

1. Дт 75 Кт 80 – зарегистрирован уставный капитал

2. Дт 75 Кт 08 - внесен вклад в уставный капитал учредителем в виде имущества.

Резервный капитал на предприятии образуется за счет прибыли. Он предназначен для покрытия убытков. Для учета резервного капитала используют счет 82 «Резервный капитал».

В бухгалтерском учете предусмотрены проводки для отражения операций с резервным капиталом:

Похожие работы

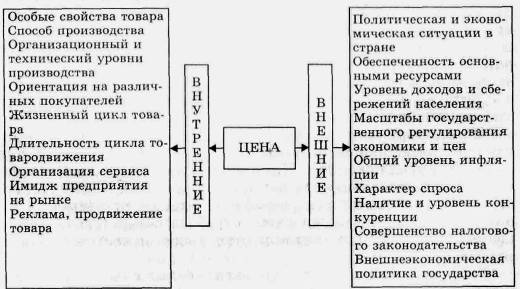

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

0 комментариев