Навигация

14 день.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов.

Анализ трудовых показателей производится в целях обнаружения резервов повышения уровня товарооборота за счет производительности труда, более рационального использования численности работающих, их рабочего времени.

Основными источниками информации, используемой в анализе туда и фонда заработной платы, являются: данные отчетности по труду, форма № П-4 «Сведения о численности, зарплате и движения работников», данные табельного учета, единовременный учет работников по профессиям и квалификациям, данные выборочных наблюдений за использованием трудовых ресурсов, сведения о трудоемкости продукции и заданиях по её снижению.

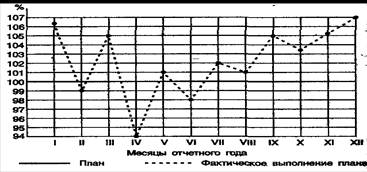

Таблица 6

Анализ показателей по труду и фонду оплаты труда за 1 квартал 2003 года

| Показатели | Ед. изм. | Расчетные (плановые) | Фактическое выполнение | % выполнения |

| 1.Товарооборот | тыс.руб. | 270 000 | 280 000 | 103,7 |

| 2.Численность работников | чел. | 9 | 9 | 100 |

| 3. Товарооборот на 1 работника | тыс.руб. | 30 000 | 31 111 | 103,7 |

| 4. Фонд оплаты труда | тыс.руб. | 16 200 | 16 800 | 103,7 |

| 5. Фонд оплаты труда | % | 6 | 6 | 100 |

| 6. Средняя зарплата 1 работника | тыс.руб. | 1800 | 1867 | 103,7 |

Как видно из таблицы, в ООО «МАСТЕР» план по товарообороту был перевыполнен на 3,7 %, следовательно, вырос фонд оплаты труда, так как продавцы получают заработную плату в зависимости от выручки.

Задание 7. Учет основных средств, нематериальных активов,

производственных запасов

15 день.

Основные средства предприятия сформированы в результате взноса учредителей в уставный капитал предприятия.

На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

Каждому объекту присваивается инвентарный номер, который наносится на сам объект (устойчивой краской, путем прикрепления металлического жетона с номером и т.п.) и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств. Инвентарный номер, присвоенный объекту, сохраняется за ним в течение всего времени нахождения в хозяйстве.

На каждый объект основных средств открывается инвентарная карточка, являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о проведенных ремонтах, перемещении и выбытии. На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), поступившие в хозяйство в одном месяце и имеющие одинаковую стоимость, разрешается открывать одну общую инвентарную карточку. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях, запись в которых осуществляют по классификационным группам основных средств. Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации. Карточки недействующих основных средств (в запасе, на консервации) помещаются отдельно.

По местам использования учет основных средств ведут в инвентарных списках, в которых содержатся краткие сведения о каждом объекте, находящемся в эксплуатации.

Внутреннее перемещение основных средств (из цеха в цех, из запаса в эксплуатацию и т.п.) оформляется актом приемки-передачи (внутреннего перемещения) основных средств, составляемого в двух экземплярах. Один экземпляр акта передается в бухгалтерию и служит основанием для записи в инвентарной карточке и перемещения ее в картотеке по новому месту использования. На основании второго экземпляра акта сдатчиком делается отметка в инвентарном списке о выбытии объекта.

Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств, которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету "Основные средства", Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета данного счета.

Синтетический учет основных средств согласно Плану счетов ведется на счете 01 "Основные средства", который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.

По дебету счета 01 "Основные средства" отражают:

* поступление (приобретенных, созданных, бесплатно полученных) основных средств, зачисленных на баланс предприятия;

* суммы расходов, связанные с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и пр.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта;

* сумму дооценки стоимости объекта основных средств.

По кредиту счета 01 "Основные средства" отражают:

* выбытие основных средств в результате реализации, ликвидации, бесплатной передачи другим предприятиям;

* частичные ликвидации;

* сумму уценки стоимости основных средств.

Аналитический учет основных средств ведется по каждому объекту в отдельности,

Аналитический учет необоротных материальных активов ведется по каждому объекту этих активов.

Оприходование на баланс объектов основных средств, внесенных учредителями (участниками) в уставный капитал предприятия, отражается как сумма дебиторской задолженности - Дт 75 – Кт 80. Стоимость основных средств поступивших в качестве вклада – Д08 К75, а потом Д01 К08.

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/97 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью. Под ликвидационной стоимостью понимают сумму, которую предприятие ожидает получить от реализации (ликвидации) объекта после окончания срока его полезного использования (эксплуатации) за вычетом ожидаемых расходов, связанных с реализацией (ликвидацией) объекта.

Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования.

Сроком полезной эксплуатации основных средств является период, в течение которого предприятие предусматривает использовать соответствующий объект, или количество единиц продукции (услуг), которые предприятие ожидает получить от его использования. Срок полезного использования объектов основных средств определяется самим предприятием.

Для начисления амортизации предприятие применяет:

* метод ускоренной амортизации (применяется для малых предприятий);

Малые предприятия в соответствии с федеральным законом за номером 88 от 14.06.95 "О государственной поддержке малого бизнеса в Российской Федерации" могут применять ускоренную амортизацию основных производственных средств, в два раза превышающую нормы установленные для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы выше трёх лет.

Поскольку срок полезной эксплуатации основных средств основывается на предварительной оценке, его необходимо периодически пересматривать. В случае если ожидаемый способ получения экономической выгоды от актива существенно изменился, необходимо соответственно изменить и метод начисления амортизации. Изменение метода амортизации должно быть отражено в отчетности, а сумму амортизации в текущем и будущих периодах необходимо скорректировать.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с первого числа месяца, следующего за месяцем погашения стоимости этого объекта, либо его списания в связи с прекращением права собственности. На период реконструкции, модернизации, дооборудования (достройки) и консервации (на срок более трёх месяцев) начисление амортизации основных средств приостанавливается.

Для учёта амортизации используют пассивный счёт 02 "Амортизация основных средств. К этому счёту могут быть открыты субсчёт:

02-1 "Амортизация собственных основных средств", на котором учитывают движение амортизации основных средств принадлежащих организации на правах собственности.

Начисленную сумму по собственным основным средствам производственного назначения отражают проводкой Дт 20 Кт 02.

При выбытии основных средств сумму амортизации по ним списывают как Дт 02 Кт 01.

Аналитический учёт по счёту 02 ведут по видам и отдельным инвентарным объектам основных средств и оформляют разработочной таблицей "Расчёт амортизации основных средств".

Выбытие основных средств из предприятия оформляется актом на списание основных средств, в котором показывается первоначальная стоимость выбывающего объекта, сумма начисленного износа, остаточная стоимость, причина выбытия объекта (реализация, ликвидация, безвозмездная передача), расходы связанные с выбытием объекта, а также сумма полученного дохода. На основании акта делают соответствующие записи в инвентарных карточках и инвентарном списке.

Учёт выбытия основных средств ведется на счёте 91 "Прочие расходы и доходы".

По дебету счета 91 отражают первоначальную стоимость основных средств, а так же расходы связанные с выбытием основных средств, НДС по основным средствам, а по кредиту – суммы амортизации по выбывшим основным средствам и выручку от ликвидации основных средств.

Материальные ценности оставшиеся от списания основных средств приходуются по рыночной стоимости на дату списания и зачисляются на финансовый результат предприятия.

При реализации основных средств их продажную стоимость отражают проводкой Д62,76 К91, одновременно первоначальную стоимость основных средств списывают проводкой Д91 К01, а сумму амортизации по реализованным основным средствам проводкой Д02 К91. В дебет 91 счёта списывают НДС – Д91 К68 и расходы по реализации основных средств – Дт 91 Кт 20,23,70,69

Ликвидация и списание основных средств оформляется следующим образом:

Дт 91 Кт 01 – на первоначальную стоимость основных средств;

Дт 02 Кт 91 – на сумму амортизации:

Дт 10 Кт 99 – на стоимость поступивших материалов от ликвидации основных средств;

При безвозмездной передаче основных средств их первоначальную стоимость списывают так: Дт 91 Кт 01. Сумму начисленной амортизации отражают как Дт 02 Кт 91. Финансовый результат от безвозмездной передачи основных средств списывают на убытки Дт 99 Кт 91.

Финансовый результат от реализации объектов основных средств определяется как разница между полученным доходом и себестоимостью реализованных активов с учетом уплаченного налога на добавленную стоимость.

Ликвидация основных средств оформляется актом на списание основных средств, а при ликвидации автотранспортных средств - актом на списание автотранспортных средств. В акте указывается техническое состояние и причина ликвидации, первоначальная стоимость объекта, сумма начисленного износа, остаточная стоимость, расходы по ликвидации, материальные ценности, полученные от ликвидации (металлолом, запасные части и др.), сумма дохода от ликвидации объекта.

К нематериальным активам, в соответствии с принятым ПБУ 14/2000, могут быть отнесены:

– исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

– исключительные авторские права на программы для ЭВМ и базы данных;

– исключительные права владельца на товарный знак и знак обслуживания, наименований места происхождения товаров;

– имущественное право автора или иного правообладателя на топологии интегральных микросхем;

– деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

В частности НМА представляют собой объекты долгосрочного использования (более 12 месяцев), у которых отсутствует материально-вещественная структура и используются в производственных целях либо для управленческих нужд. В то же время, данный объект можно идентифицировать (выделить, отделить), т. е. у организации имеются в наличии документы, подтверждающие существование самого актива и исключительного права на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.). Основным признаком НМА, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производственном или управленческом процессе.

В изучаемом предприятии к НМА относится бухгалтерская программа «Инфо-бухгалтер», которая была принята к учету на счет 04 «Нематериальные активы», но на момент прохождения практики ёще не была окончательно освоена.

Стоимость объектов НМА погашается полностью в течение срока их полезного использования или периода действия вещного права на них.

Предприятие приобрело НМА за 12 000 руб. Срок его использования – 7 лет. Предприятие начисляет амортизацию НМА методом уменьшаемого остатка.

Таким образом, годовая норма амортизации НМА будет равна 14,29 % процентам (100% : 7 лет).

Приведем порядок начисления амортизации НМА в таблице:

Таблица 7

| Годы эксплуатации НМА | Остаточная стоимость НМА на начало года (руб.) | Годовая сумма амортизации (руб.) | Остаточная стоимость НМА на конец года (руб.) |

| 1 | 12 000 | 1714,8 (12000 * 14,29%) | 10285,2 |

| 2 | 10285,2 | 1469,76(10285,2*14,29) | 8815,4 |

| 3 | 8815,4 | 1259,73 (8815,4 * 14,29 %) | 7555,67 |

| 4 | 7555,7 | 1079,71 (7555,7 руб. * 14,29%) | 6475,97 |

| 5 | 6476 | 925,4 (6476 руб. * 14,29%) | 5550,55 |

| 6 | 5550,55 | 793 (5550,55 руб. *14,29%) | 4757,38 |

| 7 | 4757,38 | 679,83 (4757,38 руб. * 14,29%) | 4077,55 |

Как видно из таблицы, накопленная сумма амортизации меньше первоначальной стоимости НМА на 4077,55 руб. Это — следствие отсутствия основной особенности большинства нелинейных методов, предполагающих понятие “ликвидационная стоимость”. К сожалению данное понятие не нашло своего отражения в ПБУ, и что делать с этой суммой, в стандарте также не указано. Большинство специалистов считают, что возможно отнесение ее на себестоимость в конце цикла эксплуатации или на финансовый результат.

Амортизация по НМА начинают начислять с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета

В бухгалтерском учете возможно отражение амортизации путем накопления соответствующих сумм на отдельном счете, либо путем уменьшения первоначальной стоимости объекта. Способ уменьшения первоначальной стоимости применяется по таким объектам НМА как организационные расходы и деловая репутация. По всем остальным применяется способ накопления на отдельном счете. Для этих целей применяется регулирующий счет 05 “Амортизация НМА”.

В зависимости от роли, которую играют производственные запасы, они могут подразделяться на группы:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия;

– топливо;

– тара и тарные материалы;

– строительные материалы;

– материалы, переданные в переработку;

– запасные части;

– отходы.

Классификация производственных запасов осуществляется по многим признакам. Есть общая классификация, отражающая единые признаки группировки. Самый общий классификационный признак — по функциональной роли материалов.

Сырье составляет основу продукта и является основой сельского хозяйства (хлопок, шерсть, зерно и др.) и продукцией добывающих отраслей.

Материалы — это продукция перерабатывающих отраслей. Они делятся на основные и вспомогательные.

Основные — являются составляющей готовой продукции, то есть их использование предусмотрено технологией. Они занимают значительный удельный вес в себестоимости.

Вспомогательные материалы не входят вещественно в состав продукции, а способствуют процессу производства, обеспечивают обслуживание оборудования или предают внешний вид продукции, не влияя при этом на технические параметры.

Полуфабрикаты — материалы, прошедшие часть обработки или даже сборки, они целиком входят в изготавливаемую продукцию, могут быть собственного производства и покупными (чугун, шины).

Топливо — это своеобразный вид вспомогательных материалов, но выполняющий специфическую функцию. То есть оно может быть:

– технологическим (участвующим в технологическом процессе);

– двигательным;

– хозяйственным.

Виды топлива: твердое, жидкое, газообразное.

Тара и тарные материалы предназначаются для упаковки готовой продукции (мешки, ящики). Тара, используемая для измерения и хранения ценностей в цехах, к этой группе не относятся и являются инвентарем.

Запасные части имеют особое назначение и используются для замены отдельных частей оборудования в процессе ремонта.

Отходы своего производства — это остатки материалов, которые могут быть использованы в производстве, в подсобных хозяйствах или реализованы на сторону (обрезки, стружка, лоскут). Отходы учитываются по пониженным ценам в том случае, если имеют потребительскую стоимость. Отходы, не имеющие потребительской стоимости или не поддающиеся оценке, не являются объектом бухгалтерского учета.

Материалы хранятся на складе под ответственностью бригады деревообработчиков, с которыми заключен договор о полной материальной ответственности.

Приобретение материалов у поставщиков осуществляется на основе заключенных договоров.

Выполнение договоров поставки по срокам, количеству, ассортименту учитывается директором. Поставщик отпуск или отгрузку сопровождает выпиской счетов фактур и транспортных документов (товаротранспортные накладные).

На складе покупателя директор проверяет, взвешивает и пересчитывает принимаемые ценности. На фактическое количество поступивших материалов он составляет приходный ордер (однострочный, многострочный).

При недостаче материала составляется приемный акт. Для составления акта создается комиссия. В ее состав должен входить представитель поставщика, транспортные организации или третьей незаинтересованной стороны.

В том случае, если обнаружена недостача по вине поставщика или транспортной организации, этот акт является основанием для предъявления претензии.

Прием ценностей может осуществляться у директора данного предприятия или у представителя поставщика. Предварительно получателю выписывается доверенность, по которой он получает грузы на складе поставщика или от транспортной организации.

Принятые по приходным ордерам или актам материалы, отражаются в карточке складского учета. Карточка складского учета является регистром аналитического учета производственных запасов. Для каждого отдельного вида, марки, типоразмера материала заводится отдельная карточка.

Карточка выписывается бухгалтером и передается на склад. Записи в карточку делаются на основании первичных документов. По поступившим ценностям, их количество отражается в графе приход и тут же по этой строке выводится сальдо.

Материалы, хранящиеся на складе, постоянно отпускаются на производственные и прочие нужды предприятия. Каждая операция отпуска обязательно фиксируется в первичном документе.

На данном предприятии материалы деревообработчики получают сразу под свою ответственность, а организует и контролирует процесс бригадир.

Потребность в материальных ресурсах определяется директорм предприятия, исходя из производственной программы.

Их приобретают непосредственно у поставщика.

Отношения с поставщиками регулируются договорами. При исполнении договорных условий поставщик выписывает на отгруженные ценности товарные и платежные документы (счета-фактуры, платежные требования).

Эти документы поступают покупателю, где они проверяются, регистрируются и акцептуются. После регистрации им присваивается внутренний номер, и они передаются в бухгалтерию для оплаты. После оприходования груза на склад в бухгалтерию поступает приходный ордер или акт. В бухгалтерии учет расчетов с поставщиками ведется на пассивном счете 60 «Расчеты с поставщиками и подрядчиками». По кредиту этого счета отражается долг поставщикам, а по дебету — его уменьшение в связи с оплатой. Кредитовое сальдо по сч. 60 означает задолженность поставщику по неоплаченным счетам.

По каждой аналитической позиции приводятся данные по каждому счету поставщика и документу, подтверждающему оприходование ценностей, поступивших от него.

По каждому счету поставщика отражается его номер, название поставщика, учетная стоимость поступивших ценностей, сумма к оплате, расписанная по позициям:

– за товар;

– НДС;

– за тару;

– ТЗР;

и т. Д.

При расчетах с поставщиками могут быть выявлены недостачи или излишки фактически поступившего количества по сравнению с данными поставщика. Излишки расцениваются по договорным или учетным ценам, приходуются и отражаются как неотфактурированная поставка.

Если при приемке обнаружена недостача по вине поставщика, то на основании акта поставщику предъявляется претензия.

Учет производственных запасов осуществляется на счете 10 «Материалы».

Движение материалов отражается в учете следующими проводками:

Отпущенные в производство и на другие нужды: Дт 20 Кт 10

Продажа: Дт 91 Кт 10

Задание 8. Учет и анализ доходов, расходов и финансовых результатов

16-19 день.

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации. Финансовый результат определяют по счету 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Сопоставлением дебетового и кредитового оборотов по этому счету определяют конечный финансовый результат за отчетный период, который складывается под влиянием:

· Финансового результата от продажи продукции (работ, услуг)

· Финансового результата от продажи основных средств, НМА и запасов.

· Операционных доходов и расходов

· Внереализационных прибылей и убытков;

· Чрезвычайных доходов и расходов.

Финансовый результат от продаж определяют по счету 90 «Продажи», где отражаются выручка, себестоимость и прочее.

Сумма выручки от реализации проукции и товаров отражается проводкой Дт 62 Кт 90, одновременно себестоимость проданных товаров и т.д. списывается с кредита счетов 41, 44, 20 и др. в дебет счета 90.

К счету 90 открывают субсчета:

90-1 «Выручка»

90-2 «Себестоимость продукции»

90-3 «НДС»

90-4 «Акцизы»

90-9 «Прибыль/ убыток от продаж».

На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданного, начисленные НДС и акцизы.

Субсчет 90-9 предназначен для выявления финансового результата от продаж за отчетный период. Записи по субсчетам 90-1, 90-2, 90-3, 90-4 производят накопительно в течение отчетного периода. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 .Таким образом, синтетический счет 90 ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90-9), закрываются внутренними записями на субсчет 90-9.

Аналитический учет по счету 90 ведут по каждому виду проданной продукции, товаров, выполненных работ и т.д., а при необходимости и по другим направлениям.

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы», к которому открывают субсчета:

91-1 «Прочие доходы»

91-2 «Прочие расходы»

91-9 «Сальдо прочих доходов и расходов».

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного периода, затем аналогично описанному процессу закрывают эти счета и сальдо выводят на субсчет 91-9.

Сальдо 90 и 91 счетов проводят на счет 99. Таким образом образуется прибыль, либо убыток.

В конце отчетного периода счет 99 также закрывается проводкой

Дт 99 Кт 84 «Нераспределенная прибыль» - показана прибыль, а убыток показывают обратной проводкой. Эта проводка является заключительной в отчетном периоде.

После выплаты налога на прибыль и других уплачиваемых за счет нее платежей, прибыль поступает в распоряжение предприятия.

Похожие работы

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

0 комментариев