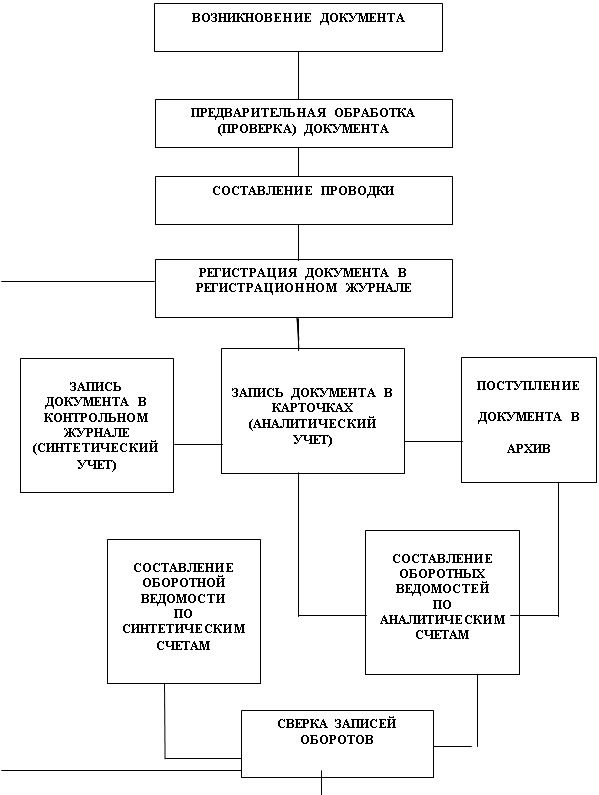

Перенос остатков. Составление Ведомостей переноса

Закрытие остатков в 2007 г

Остатки счета по учету

Части II Правил, редакторские поправки п. 8.2.1, 8.2.6 приложения 11, п. 2.1.3 приложения 12

В раздел счетов доверительного управления внесен счет № 85301 «Процентные доходы по долговым обязательствам, начисленные до реализации

Навигация

Закрытие остатков в 2007 г

Порядок организации по приведению бухгалтерского учета в соответствии с нормами положения Банка России №302-П

59448

знаков

4

таблицы

0

изображений

1.5. Закрытие остатков в 2007 г.

По состоянию на 1 января 2008 г. остатков на счетах по учету выбытия и реализации быть не должно. Для того чтобы правильно закрыть эти счета, необходимо вывести финансовый результат от выбытия (реализации) активов в соответствии с требованиями приложений 10-12 к Положению Банка России от 05.12.2002 №205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории российской Федерации» и полученный результат закрыть на счета по учету прибыли или убытка предшествующих лет.

В новом плане счетов нет счета по учету доходов будущих периодов по ценным бумагам, поэтому остаток на счете №61302 «Доходы будущих периодов по ценным бумагам», который относится к учтенным векселям, не оплаченным в срок, списывается в уменьшение балансовой стоимости векселей.

1.6. Составление годового бухгалтерского отчета за 2007 г.

В соответствии с Указанием №1530-У и учетом требований письма №142-Т

Годовой бухгалтерский отчет за 2007г. Составляется в соответствии с Указанием №1530-У с учетом следующего. События после отчетной даты за 2007г. Отражаются в бухгалтерском учете в соответствии с требованиями Указания №1530-У на счетах №70302 «Прибыль предшествующих лет», №70502 «Использование прибыли предшествующих лет».

Операции реформации баланса отражаются в бухгалтерском учете в соответствии с главой 5 Указания №1530-У с учетом требований Положения 302-П.После завершения реформации баланса остатки счетов №70302 «Прибыль предшествующих лет»,№70402 «Убытки предшествующих лет» переносятся соответственно на счета №10801 «Нераспределенная прибыль», №10901 «Непокрытый убыток» (открытые в соответствии новым Планом счетов) в срок не позднее двух рабочих дней после оформления протоколом итогов годового собрания акционеров (участников).

Глава 2. Перенос остатков

1. Остатки счетов по учету фондов (кроме счета по учету резервного фонда) переносятся на вновь открываемый счет по учету нераспределенной прибыли:

Дт 10702 «Фонды специального назначения»; 107 03 «Фонды накопления»; 107 04 «Другие фонды» Кт 10801 «Нераспределенная прибыль»

2.Остатки счетов по учету предстоящих поступлений по операциям, связанным с предоставлением (размещением) межбанковских кредитов, депозитов и иных размещенных средств и связанным с предоставлением (размещением) денежных средств клиентам, переносятся на счета «Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском учете в качестве события после отчетной даты (СПОД) в соответствии с Указанием № 1530-У:

Дт 32801 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) межбанковских кредитов, депозитов иных размещенных средств»; 47501 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) денежных средств клиентам»

Кт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

3. Остатки счетов по учету предстоящих выплат по операциям, связанным с привлечением денежных средств по межбанковским кредитам, депозитам и иным привлеченным средствам качестве СПОД в соответствии с Указанием № 1530-У:

Дт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

Кт 32802 Предстоящие выплаты по операциям, связанным с привлечением денежных средств по межбанковским кредитам, депозитам и иным привлеченным средствам»; 47502 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов»

4. Остатки счета по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам:

-в части выплат по процентам и купонам переносятся на счета «Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У:

Дт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.) Кт 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам»

-в части дисконта, относящегося к периоду до 1 января 2008 г., переносятся на счета «Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском

учете в качестве СПОД в соответствии с Указанием № 1530-У:

Дт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.) Кт 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам»

-в части дисконта, относящегося к периоду после 1 января 2008 г., переносятся на новый счет по учету дисконта по выпущенным ценным бумагам:

Дт 52503 «Дисконт по выпущенным ценным бумагам»

Кт 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам»

5. Остатки счетов по учету расчетов с внебюджетными фондами по начислениям на заработную плату переносятся на счета по учету расчетов по налогам и сборам:

Дт 60303 «Расчеты с внебюджетными фондами по начислениям на заработную

плату»

Кт 60301 «Расчеты по налогам и сборам»

и

Дт 60302 «Расчеты по налогам и сборам» Кт 60304 «Расчеты с внебюджетными фондами по начислениям на заработную плату»

Похожие работы

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

0 комментариев