Навигация

2 Упрощенные формы учета

Организации малого бизнеса, имеющие простой технологический цикл производства продукции, выполнения работ или оказания услуг при незначительном количестве хозяйственных операций (как правило, не более 100 в месяц), вправе применять упрощенную форму бухгалтерского учета, рекомендованную Министерством финансов РФ. Учет по упрощенной форме построен на основе рабочего плана счетов, разрабатываемого каждым малым предприятием самостоятельно. В Основу его должен быть положен типовой План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, а сама методика построения учета должна опираться на типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без использования учетных регистров активов малого предприятия) либо по форме с использованием регистров бухгалтерского учета активов малого предприятия. Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (рис. 3) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет места выпуск продукции и выполнение отдельных видов работ.

Рис. 3 Простая форма учета[5, с.20]

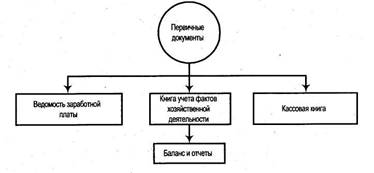

Организация может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по определенной форме. Помимо этой Книги для учета расчетов с персоналом по оплате труда и налогу на доходы с физических лиц малое предприятие должно также вести ведомость учета заработной платы. По своему строению Книга (журнал) учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета. В ней отражается наличие, имущества и источников его формирования на определенную дату, что позволяет подготовить бухгалтерскую отчетность. Она является комбинированным учетным регистром, так как содержит весь перечень бухгалтерских счетов, применяемых малым предприятием, и обладает необходимой аналитичностью (см.приложение 2). В Книге возможно использовать вкладные листы, если она открывается помесячно. Если она открывается на год, то Книга должна быть прошнурована и пронумерована с указанием на последней странице количества страниц цифрами и прописью за подписью руководителя и лица, ответственного за ведение бухгалтерского учета на предприятии (главного бухгалтера). Данная информация должна быть подтверждена оттиском печати малого предприятия. Упрощенная форма бухгалтерского учета с использованием учетных регистров (рис. 4) имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ.

Рис. 4 - Упрощенная форма учета с использованием учетных регистров

Перечень учетных регистров состоит из 10 наименований:

1. Ведомость учета основных средств, начисленных амортизационных отчислений — форма № В-1.

2. Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, — форма № В-2.

3. Ведомость учета затрат на производство — форма № В-3.

4. Ведомость учета денежных средств и фондов — форма № В-4.

5. Ведомость учета расчетов и прочих операций — форма № В-5.

6. Ведомость учета реализации — форма № В-6 (оплата).

7. Ведомость учета реализации — форма № В-6 (отгрузка).

8. Ведомость учета расчетов с поставщиками — форма № В-7.

9. Ведомость учета оплаты труда — форма № В-8; 10. Ведомость (шахматная) — форма № В-9.

Каждая из перечисленных ведомостей, как правило, применяется для учета операций по одному из используемых счетов бухгалтерского учета.

В отличие от журнала-ордера, в котором, как известно, хозяйственная операция записывается один раз в виде шахматной записи, в условиях применения упрощенной формы запись по любой хозяйственной операции оформляется в два приема: в одной ведомости — запись по дебету счета с указанием номера кредитуемого счета (в графе «корреспондирующий счет»), в другой — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета. По итоговым данным ведомостей заполняется шахматная ведомость (ф. № В-9). В ней записи отражаются по дебету и кредиту каждого счета, представленного в соответствующей ведомости.

Содержание шахматной ведомости предусматривает отражение по горизонтали номеров ведомостей в порядке их возрастания, а по вертикали — в порядке возрастания кодов (шифров) и наименования синтетических счетов. Запись производится путем переноса кредитовых оборотов по соответствующим счетам из ведомостей по графе «Корреспондирующий счет» с разноской этих оборотов в дебет соответствующих счетов.

Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Данное условие выполняется в процессе разноски, в результате которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости. Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода.

Похожие работы

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

... звено между синтетическими и аналитическими счетами (в электронной бухгалтерской программе – аналитические счета и субсчета - это “субконто”). 2. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ Документы является исходным пунктом бухгалтерского учета. Бухгалтерская документация - это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией ...

... раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при ...

... по дебету счета 97 "Расходы будущих периодов" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Сумма НДС, уплаченная продавцу компьютерной программы, отражается в бухгалтерском учете по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Уплаченную сумму НДС ...

0 комментариев