Навигация

С. 700 200

![]() С. 2200

С. 2200

Д 05 К Д 26 К

![]()

![]()

![]()

![]()

![]() С. 100

700

С. 100

700

![]() 20 С. 700

20 С. 700

С. 120

![]()

![]()

![]()

![]() Д 90 К Д 80 К

Д 90 К Д 80 К

![]() 15000 С. 18000

15000 С. 18000

2288 С. 18000

![]() 2371

2371

![]() об. 4659 об. 15000

об. 4659 об. 15000

С. 10341

![]()

![]()

![]()

![]() Д 01 К

Д 04 К

Д 01 К

Д 04 К

![]()

![]() С. 30000 С. 300

С. 30000 С. 300

С. 30000 С. 300

![]()

![]()

![]()

![]() Д 99 К

Д 84 К

Д 99 К

Д 84 К

![]() 2602 10341 С. 24700

2602 10341 С. 24700

С. 7739 7739

![]()

![]() об. 32439

об. 32439

С. 32439

Глава 3. Отчетность организации

3.1 Бухгалтерский баланс

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению - актив баланса. В правой части отражаются источники формирования этого имущества - пассив баланса, если обозначить актив А, а пассив – П.

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Форма бухгалтерского баланса-нетто, утвержденная Министерством финансов РФ на 2000г., предусматривает два раздела в активе и три раздела в пассиве.

3.2 Отчет о прибылях и убытках

Отчет о прибылях и убытках позволяет увидеть порядок формирования конечного финансового результата предприятия, величину этого результата как от реализации товаров, продукции, работ, услуг, так и от прочих операций, сумму причитающихся платежей бюджету по налогу на прибыль и другим налогам из чистой прибыли, а также сумму остающейся в распоряжении предприятия чистой прибыли. Все эти данные пользователю представляются за отчетный и предыдущий годы, что обеспечивает еще возможность сравнения соответствующих показателей за два года.

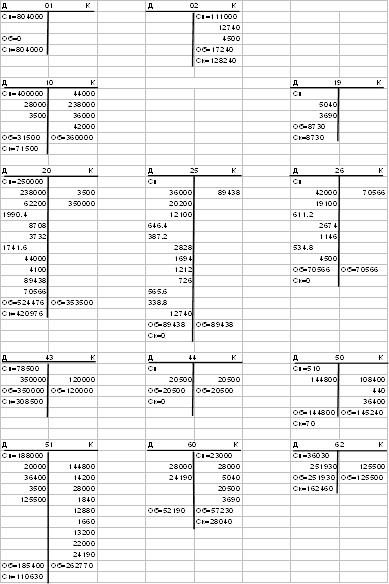

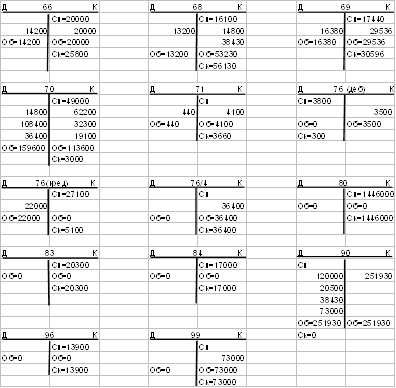

1) 17520+300+180=18000 т.р.

2) 17520 = 97,33 %

18000

3) 1,67% = 18000

300

18000 * 100%=1%

180

4) 18000000 +18 = 2745763

118 18000000-2745763=15254237

5) 15000000 * 18 = 2288136

118 15000000 -2288136=12711864

020стр: 10635+145=10780

029стр: 010стр-020стр

030стр: 980000+1677000+64000=2721000

874000+470000=1344000

040стр: 767000+58000=825000 (02г)

913000 (03г)

050стр: 010стр-020стр-030стр-040стр

090стр: 240000*18 =36610

118 240000-36610=203390

100стр: 8700+6400+73000+7000+6300=294000

140стр: 050стр+060мтр-070стр+080мтр+090стр-100стр+120стр-130стр

141стр: разница между дебетовым и кредитовым оборотами счета 09 (вычитают 140стр)

142стр: разница между кредитовым и дебетовым оборотами счета77 (вычитают 140стр)

150стр: дебетовый оборот по счету 99 в корреспонденции счетов с субсчетами счета 68, на которых отражены расчеты по налогу на прибыль

190стр: 140стр-141стр+142стр-150стр

Заключение

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года. Формирование итогов годового финансового результата осуществляется накопительным путем в течение всего года на счете 99 "Прибыли и убытки" в виде его "свернутого" остатка, отражающего прибыль — по кредиту счета, либо убыток - по дебету счета.

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 6 мая 1999г. (редакция от 30 декабря 1999г.), признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящие к соответствующим изменениям капитала организации.

Похожие работы

... учетных регистров, как и данные внутренней бухгалтерской отчетности, признаны коммерческой тайной предприятия, за разглашение которой соответствующие лица несут ответственность. 1.4 Хранение учетных регистров Бухгалтеру важно не только грамотно вести бухгалтерский и налоговый учет, но и обеспечить правильное оперативное хранение и своевременную сдачу в архив документации. Следует помнить, ...

... человеческой деятельности новых объектов знаний предопределяет наряду с бумажными документами формирование документов в безбумажном режиме, в удобной для восприятия человеком форме. Таким образом, первичное наблюдение служит основой информационной системы бухгалтерского учета. Оно находится у истоков организации бухгалтерского учета и является определяющей частью его первичного учета. Переход от ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

0 комментариев