Навигация

Основные нормативные документы

36640

знаков

1

таблица

0

изображений

1.4 Основные нормативные документы

1) Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ;

2) Гражданский кодекс Российской Федерации. Часть I и II.-М.: Проспект, 1998.

3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в редакции приказа Минфина РФ от 24.03.2000 г. №31н);

4) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н;

5) Положение по бухгалтерскому учету «Доходы организации» - ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 №32н;

6) Положение по бухгалтерскому учету «Расходы организации» - ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99г. №33н;

7) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» - ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99г. №43н.

8) Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» - ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.02 г. №114н;

9) Положение по бухгалтерскому учету «Учет государственной помощи» - ПБУ 13/2000. Утверждено приказом Минфина РФ от 16.10.2000 г. №92н.

10) «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 22.07.2003 г. № 4н;

11) Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49;

12) Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 г. №117-ФЗ

Глава 2. Бухгалтерский учет доходов и расходов, финансовых результатов

2.1 Характеристика организации на примере которой рассматривается учет доходов и расходов

Особенности бухгалтерского учета рассмотрим на примере организации ОАО «Газком».

Данное предприятие зарегистрировано 2 ноября 1992г., находится на самостоятельном балансе и имеет расчетный счет. Основными направлениями деятельности компании являются:

· создание космических систем;

· реализация телекоммуникационных и телевизионных проектов;

· предоставление телекоммуникационных услуг.

Предприятие в своей деятельности руководствуется действующим законодательством и учредительными документами. Оно самостоятельно планирует свою деятельность и является прибыльным предприятием.

Бухгалтерский учет на предприятии ведется по установленным законодательством правилам, в его основе лежит применение журнально-ордерной формы учета. Бухгалтерский учет ведется на персональном компьютере, с использованием программы 1С бухгалтерия.

2.2 Синтетический и аналитический учет доходов и расходов

Бухгалтерский учет в организации подразделяется на аналитический и синтетический учет. Аналитические счета служат для детализации объектов бухгалтерского учета и ведутся в разрезе синтетического счетов с целью дополнения и конкретизации данных, содержащихся в них. В аналитическом учете расходы как и доходы сгруппированы в подразделы, отражающие однородные операции. В ряде подразделов предусмотрены статьи по учету прочих расходов по которым сумма не может быть включена в конкретные статьи.

Подробный детальный учет расходов призван обеспечить контроль и анализ с целью сокращения их себестоимости и увеличения прибыли банка. В аналитическом учете по каждой статье открывается отдельные лицевые счета по видам расходов. В обозначение лицевого счета входят его полное наименование, номер счета второго порядка, цифровой код валюты, номер символа, номер лицевого счета, номер структурного подразделения. По своему усмотрению кредитные организации могут открывать дополнительные счета.

Доходы, полученные от основной и неосновной деятельности, признаются в соответствии со стандартом бухучета 5 «Доходы» и составляют его совокупный доход. Организация получает основную часть прибыли от реализации продукции, товаров, работ, услуг. Кроме товаров организации могут реализовывать основные средства, нематериальные активы, производственные запасы, ценные бумаги и другие активы.

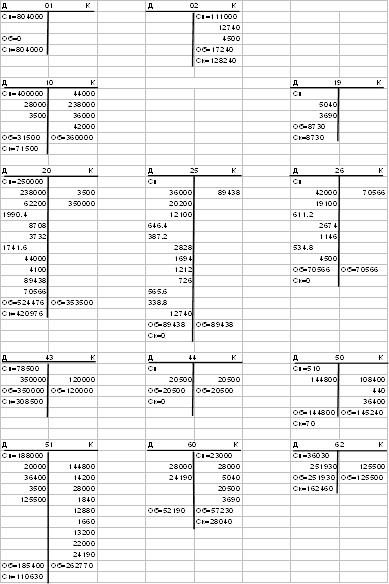

Определим корреспонденцию счетов по каждой хозяйственной операции, руководствуясь методикой ее составления, и отразим их в журнале регистрации хозяйственных операций.

Журнал хозяйственных операций

| № п/п | Хозяйственные операции | Сумма тыс.руб. | Проводка | |

| Д-т | К-т | |||

| 1 | Предприятие ОАО «Газком» оплатило готовую продукцию ООО «Меркурий» | 3000 | 51 | 62 |

| 2 | Перечислены взносы во внебюджетные фонды | 3500 | 69 | 51 |

| 3 | Поступили детали | 4200 | 10 | 60 |

| 4 | Принят к учету НДС по поступившим деталям | 641 | 19 | 60 |

| 5 | Детали поступили в цех для изготовления готовой продукции | 4000 | 20 | 10 |

| 6 | Начислена зарплата работникам производства | 7500 | 20 | 70 |

| 7 | Начислены взносы во внебюджетные фонды | 1951 | 20 | 69 |

| 8 | Удержан НДФЛ | 1050 | 70 | 68.1 |

| 9 | Зачислен на расчетный счет краткосрочный кредит банка | 1000 | 51 | 66 |

| 10 | Получены из банка средства для оплаты труда | 6450 | 50 | 51 |

| 11 | Выдана зарплата работникам | 5000 | 70 | 50 |

| 12 | Депонирована неполученная сумма зарплаты | 1450 | 70 | 76.4 |

| 13 | Изготовлена готовая продукция | 10000 | 43 | 20 |

| 14 | Отгружена готовая продукция | 7000 | 45 | 43 |

| 15 | Погашена вся сумма задолженности перед поставщиками деталей | 4200 | 60 | 51 |

| 16 | Предъявлен к зачету НДС по приобретенным деталям | 641 | 68 | 19 |

| 17 | Изготовлена готовая продукция и поступила из цеха | 1000 | 43 | 20 |

| 18 | Со склада отпущены детали для изготовления тех.подстанции | 1000 | 20 | 10 |

| 19 | Выдан подотчет на хоз.нужды | 700 | 71 | 50 |

| 20 | Поступил на склад заготовочный материал | 2000 | 10 | 60 |

| 21 | Принят к учету НДС по заготовочному материалу | 305 | 19 | 60 |

| 22 | Оприходованы канцтовары на подотчетного лица | 700 | 41 | 71 |

| 23 | Начислена амортизация по оборудованию | 200 | 20 | 02 |

| 24 | Начислена амортизация на НМА | 20 | 20 | 05 |

| 25 | Сдана на склад готовая продукция | 2500 | 43 | 20 |

| 26 | Списаны общехозяйственные расходы в основное производство | 700 | 20 | 26 |

| 27 | Отгружена покупателям готовая продукция | 3000 | 45 | 43 |

| 28 | Получена выручка от реализации готовой продукции | 15000 | 51 | 62 |

| 29 | Признана выручка от продажи продукции | 15000 | 62 | 90 |

| 30 | Начислен НДС на реализованную готовую продукцию | 2288 | 90.3 | 68.2 |

| 31 | Списана себестоимость отгруженных товаров | 2371 | 90.2 | 20 |

| 32 | Отражен финансовый результат | 10341 | 90.9 | 99 |

| 33 | Начислен налог на прибыль | 2602 | 99 | 68 |

| 34 | Отражена реформация баланса | 7739 | 99 | 84 |

![]()

![]()

![]()

![]() Д 51 К Д 62 К 441 К

С. 14500 С. 5100

Д 51 К Д 62 К 441 К

С. 14500 С. 5100

3000 3500 15000 3000

![]() 1000 6450

15000

1000 6450

15000

![]() 15000 4200 об. 20100 об. 18000

15000 4200 об. 20100 об. 18000

![]()

![]() об. 33500 об. 14150 С. 2100

об. 33500 об. 14150 С. 2100

С. 19350

![]()

![]()

![]()

![]() Д 69 К Д 10

К

Д 69 К Д 10

К

С. 3500 С. 6000

![]() 3500 1951

4200 4000

3500 1951

4200 4000

![]()

![]() об. 3500 об. 5451 2000 1000

об. 3500 об. 5451 2000 1000

![]() С. 1951 об. 12200 об. 5000

С. 1951 об. 12200 об. 5000

С. 7200

![]()

![]()

![]()

![]() Д

60 К Д 19

К

Д

60 К Д 19

К

С. 1300 С. 1400

4200 4200 641 641

![]() 641 305

641 305

2000 об. 2346 об. 641

![]()

![]() 305 С. 1705

305 С. 1705

![]() об. 4200 об. 8446

об. 4200 об. 8446

С. 4246

![]()

![]()

![]()

![]() Д 20 К

Д 70 К

Д 20 К

Д 70 К

С. 500 1050 7500

4000 10000 5000

![]() 7500

1000 1450

7500

1000 1450

![]() 1951

2500 об. 7500 об. 7500

1951

2500 об. 7500 об. 7500

200 2371 - -

20

![]()

![]() 700

Д 68 К

700

Д 68 К

![]() 1000

С. 21700

1000

С. 21700

об. 15871 об. 15871 641 2288

![]() С.

- 1050

С.

- 1050

![]() 2602

2602

об. 641 об. 27640

![]()

![]()

![]() Д 66 К С. 26999

Д 66 К С. 26999

![]() 1000

1000

С. 1000

![]()

![]()

![]()

![]() Д 45

К Д 50 К

Д 45

К Д 50 К

С. 7000 С. 1500

7000 6450 5000

![]()

![]() 3000 700

3000 700

С. 17000 об. 7950 об. 5700

![]() С. 2250

С. 2250

Д 76.4 К Д 43 К

![]()

![]()

![]()

![]() 1450 С. 5000

1450 С. 5000

![]() С. 1450 10000 7000

С. 1450 10000 7000

1000 3000

![]()

![]()

![]() Д 71 К 2500

Д 71 К 2500

![]()

![]() 700 700 об. 18500 об. 10000

700 700 об. 18500 об. 10000

С. - С. - С. 8500

![]()

![]()

![]()

![]() Д 41 К Д 02 К

Д 41 К Д 02 К

Похожие работы

... учетных регистров, как и данные внутренней бухгалтерской отчетности, признаны коммерческой тайной предприятия, за разглашение которой соответствующие лица несут ответственность. 1.4 Хранение учетных регистров Бухгалтеру важно не только грамотно вести бухгалтерский и налоговый учет, но и обеспечить правильное оперативное хранение и своевременную сдачу в архив документации. Следует помнить, ...

... человеческой деятельности новых объектов знаний предопределяет наряду с бумажными документами формирование документов в безбумажном режиме, в удобной для восприятия человеком форме. Таким образом, первичное наблюдение служит основой информационной системы бухгалтерского учета. Оно находится у истоков организации бухгалтерского учета и является определяющей частью его первичного учета. Переход от ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

0 комментариев