Навигация

Движение денежных средств по инвестиционной деятельности

58442

знака

11

таблиц

0

изображений

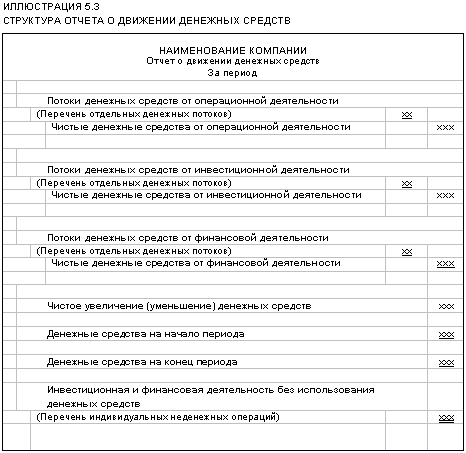

2.2 Движение денежных средств по инвестиционной деятельности

По инвестиционной деятельности поступление денежных средств раскрывается по видам:

«Выручка от продажи объектов основных средств и иных внеоборотных активов» (строка 210), представляющая собой оборот по дебету счетов учёта денежных средств и кредиту счёта 62 «Расчёты с покупателями и заказчиками», на сумму денежных средств, поступивших от юридических и физических лиц, которым были проданы объекты основных средств, оборудования, предметов лизинга и проката, нематериальных активов и иные внеоборотные активы;

· «Выручка от продажи ценных бумаг и иных финансовых вложений» (строка 220), представляющая собой оборот по дебету счетов учета денежных средств и кредиту счёта 62 «Расчёты с покупателями и заказчиками», на сумму денежных средств, поступивших от юридических и физических лиц, которым были проданы объекты финансовых вложений (акции, облигации, векселя), учитываемых на счёте 58 «Финансовые вложения»;

· «Полученные дивиденды» (строка 230) представляют собой оборот по дебету счетов учёта денежных средств и кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по причитающимся дивидендам и другим доходам» в части дивидендов. В соответствии с действующим законодательством дивиденды поступают в «чистой» сумме, так как налог на доход исчисляется и перечисляется в бюджет организации, выплачивающей дивиденды;

«Полученные проценты» (строка 240) по векселям, выданным займам представляют собой оборот по дебету счетов учёта денежных средств и кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» субсчёт «Расчёты по причитающимся дивидендам и другим доходам» в части процентов. В этой же строке можно указать проценты, которые начисляет банк на остаток денежных средств;

· «Поступления от погашения займов, представленных другим организациям» (строка 250), представляет собой оборот по дебету счетов учёта денежных средств и кредиту счёта 58 «Финансовые вложения», субсчёт «Предоставленные займы», т.е. отражается сумма займа, которая была погашена в течение отчетного года;

Расход по инвестиционной деятельности раскрывается по видам:

· «Приобретение дочерних организаций». Если в отчетном году был приобретен контрольный пакет акций в уставном капитале другой организации, потраченную сумму следует отразить по данной строке.

В соответствии с п. 3 ПБУ 19/02 к финансовым вложениям организации относятся вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ), однако вклады в уставные капиталы дочерних организаций не являются приобретением этих организаций. Можно предположить, что данные…… мин подразумевает приобретение другого предприятия имущественного комплекса. Однако предприятие, приобретаемое как имущественный комплекс, не обязательно является дочерним в отношении организации, осуществляемой такое приобретение.

Показатель, отраженный по этой строке, будет полностью соответствовать её названию в том случае, если организация приобрела как имущественный комплекс организацию, являющуюся дочерней.

Согласно ст. 132 ГКРФ предприятием – объектом прав – признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В бухгалтерском учете вложения в приобретение недвижимости в виде предприятия как имущественного комплекса отражаются (…перехода права собственности) на счете 08 «Вложения во внеоборотные активы», субсчет «Вложения в приобретение предприятия как имущественного комплекса» в сумме фактических затрат на его приобретение, которые в данном случае складываются из договорной цены, уплаченной за предприятие.

Правоотношения сторон при купле-продаже предприятия как имущественного комплекса регулируются § 8 …. ГК РФ. Таким образом, по данной строке будет отражен оборот по дебету счета 60 и кредиту счетов учета денежных средств, уплаченных по договору приобретения дочернего предприятия как имущественного комплекса;

«Приобретение объектов основных средств как доходных вложений в материальные ценности и нематериальных активов» (строка 290) представляет оборот по дебету счёта 60 «Расчёты с поставщиками и подрядчиками» и кредиту счетов учёта денежных средств, уплаченных в связи с приобретением основных средств, машин оборудования, лицензионных программ, доходных вложений в материальные ценности (у организаций, приобретающих основные средства для представления их в пользование по договору лизинга), нематериальных активов, и расходы на приобретение которых отражаются на соответствующих субсчетах счёта 08 «Вложения во внеоборотные активы». Причем оплата расходов на приобретение основных средств по договору лизинга по этой строке не отражается. Сумму лизинговых платежей следует указывать по строке 400 «Погашение обязательств по финансовой аренде»;

· Приобретение ценных бумаг и иных финансовых вложений представляет собой оборот по дебету счёта 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности (для целей составления отчёта о движении денежных средств – денежные средства), подлежат передачи в счёт этих вложений. По данной строке отражаются приобретённые акции, учитываемые на счёте 58/1 «Паи и акции», облигации, учитываемые на счёте 58/2 «Долговые ценные бумаги», предоставленные вклады по договору простого товарищества, учитываемые на счёте 58/4 «Вклады по договору простого товарищества» в корреспонденции со счётом 51 «Расчётные счета» и другими счетами учёта денежных средств, и отражаются по данной строке ф. №4;

· Займы, предоставленные другим организациям, оборот по дебету счёта 58 «Финансовые вложения», субсчет 3 «Предоставленные займы» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами.

По окончании этого раздела следует заполнить строку «Чистые денежные средства от инвестиционной деятельности». В данной строке отражают разницу между поступившими и потраченными на инвестиционную деятельность средствами. Значение этого показателя может быть и положительным числом (при превышении суммы доходов над суммой расходов), и отрицательным числом (если сумма расходов превысит сумму доходов).

Похожие работы

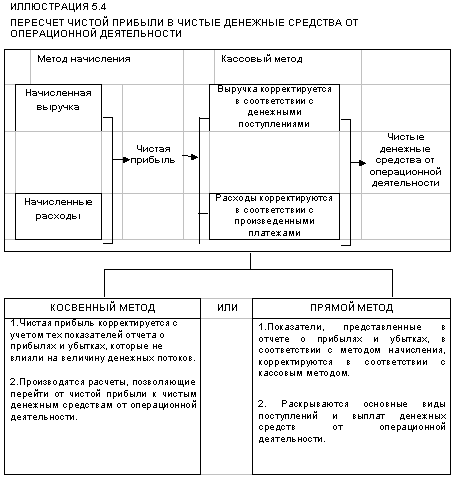

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев