Виды малых предприятий

Проблемы и перспективы развития малого бизнеса

Создание и ликвидация малых предприятий

Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет

Настоящий Федеральный закон вступил в силу с 1 января 2008 года, за исключением части 2 статьи 4 и части 2 статьи 5 настоящего Федерального закона

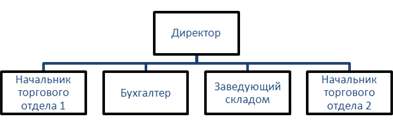

Организационно – экономическая характеристика предприятия «ODEON»

Отчетность

Способ занизить доход в магазине «ODEON» при упрощенной системе налогообложении

Рублей × 6% = 1200 рублей

Навигация

Создание и ликвидация малых предприятий

Основы бухгалтерского учета малого предприятия

138295

знаков

4

таблицы

1

изображение

1.4 Создание и ликвидация малых предприятий

24 июля 2007 года был принят Федеральный закон N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

Закон принят Государственной Думой 6 июля 2007 года, одобрен Советом Федерации 11 июля 2007 года.

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Статья 2. Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется настоящим Федеральным законом, другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

2) федеральные программы развития субъектов малого и среднего предпринимательства - нормативные правовые акты Правительства Российской Федерации, в которых определяются перечни мероприятий, направленных на достижение целей государственной политики в области развития малого и среднего предпринимательства, в том числе отдельных категорий субъектов малого и среднего предпринимательства, и осуществляемых в Российской Федерации, с указанием объема и источников их финансирования, результативности деятельности федеральных органов исполнительной власти, ответственных за реализацию указанных мероприятий;

3) региональные программы развития субъектов малого и среднего предпринимательства - нормативные правовые акты органов государственной власти субъектов Российской Федерации, в которых определяются перечни мероприятий, направленных на достижение целей государственной политики в области развития малого и среднего предпринимательства, в том числе отдельных категорий субъектов малого и среднего предпринимательства, и осуществляемых в субъектах Российской Федерации, с указанием объема и источников их финансирования, результативности деятельности органов государственной власти субъектов Российской Федерации, ответственных за реализацию указанных мероприятий;

4) муниципальные программы развития субъектов малого и среднего предпринимательства - нормативные правовые акты органов местного самоуправления, в которых определяются перечни мероприятий, направленных на достижение целей в области развития малого и среднего предпринимательства, в том числе отдельных категорий субъектов малого и среднего предпринимательства, и осуществляемых в муниципальных образованиях, с указанием объема и источников их финансирования, результативности деятельности органов местного самоуправления, ответственных за реализацию указанных мероприятий;

5) поддержка субъектов малого и среднего предпринимательства (далее также - поддержка) - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и функционирование инфраструктуры поддержки субъектов малого и среднего предпринимательства, направленные на реализацию мероприятий, предусмотренных федеральными программами развития субъектов малого и среднего предпринимательства, региональными программами развития субъектов малого и среднего предпринимательства и муниципальными программами развития субъектов малого и среднего предпринимательства.

Статья 4. Категории субъектов малого и среднего предпринимательства

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Часть 2 статьи 4 вступила в силу с 1 января 2010 года.

2. Предусмотренные пунктом 3 части 1 настоящей статьи предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством Российской Федерации один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства.

3. Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, установленным пунктами 2 и 3 части 1 настоящей статьи.

4. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение двух календарных лет, следующих один за другим.

5. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

6. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

7. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

8. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

Часть 2 статьи 5 вступила в силу с 1 января 2010 года.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ). 2. Изучение учета материально-производственных запасов на предприятии В соответствии с ПБУ 5/01 "Положение по учету материально - производственных запасов" в бухгалтерском учете в качестве материально - производственных запасов принимаются активы: - используемые в качестве сырья, ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... и их соответствие правилам ведения выбранной формы бухгалтерского учета на конкретном предприятии; анализ изученного материала и соответствующие выводы. Объектом исследования данной работы является журнально-ордерная форма бухгалтерского учета на предприятии ОАО «СтройПолимерКерамика» и другие широко используемые формы вообще. В качестве субъекта исследования выступает само предприятие ОАО « ...

0 комментариев