Виды малых предприятий

Проблемы и перспективы развития малого бизнеса

Создание и ликвидация малых предприятий

Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет

Настоящий Федеральный закон вступил в силу с 1 января 2008 года, за исключением части 2 статьи 4 и части 2 статьи 5 настоящего Федерального закона

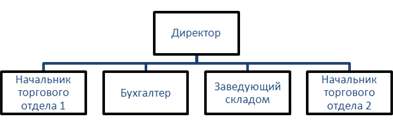

Организационно – экономическая характеристика предприятия «ODEON»

Отчетность

Способ занизить доход в магазине «ODEON» при упрощенной системе налогообложении

Рублей × 6% = 1200 рублей

Навигация

Виды малых предприятий

Основы бухгалтерского учета малого предприятия

138295

знаков

4

таблицы

1

изображение

1.2 Виды малых предприятий

Те, кто впервые сталкивается с малыми предприятиями, обычно допускают типичную ошибку: считают малые предприятия одним из видов предприятий, подобно государственным, арендным, совместным, семейным и т.д. Это неверно, малые предприятия в этот перечень не могут быть включены. Малые – это не вид, не организационно-правовая форма, а размер предприятия. Малое предприятие – всегда какое-то применительно к выделяемым в законодательстве видам предприятий. Из всех имеющихся видов предприятий: государственных, коллективных, совместных, кооперативов и т.д., выделяется их часть по критериям численности работающих. Таким образом, существуют малые государственные, малые совместные, малые частные и прочие виды малых предприятий.

В этой связи становится очевидным, для малых предприятий не существует какой-то универсальной, общей для всех их видов системы ценообразования, материально-технического снабжения, оплаты труда, управления и т.д. Все эти системы функционирования предприятия определяются по их видам.

Бытует и еще одно широко распространенное заблуждение, будто бы вид малого предприятия предопределяется тем, какая организация является его учредителем. Безусловной связи здесь нет. Малые предприятия могут создаваться гражданами, членами семьи и совместно с другими лицами, государственными, арендными, совместными предприятиями, общественными организациями и т.д. Кроме того, малые предприятия могут создаваться совместно указанными органами, предприятиями, организациями и гражданами.

Если учредителем малого предприятия является государственная организация, то это отнюдь не означает, что новое образование будет именно малым государственным предприятием. Имущество, выделяемое из состава государственного предприятия, может быть сдано в аренду кооперативом. Вид созданного предприятия – кооператив. Могут быть и другие варианты.

В то же время индивидуальные и семейные частные предприятия, названные так именно применительно к учредителям, не могут быть иного вида. То есть по таким видам малых предприятий учредительство и вид малых предприятий совпадают.

Правовые основы малого бизнеса

Малый бизнес в России как самостоятельное социально-экономическое явление существует уже свыше 10 лет. Действующие законодательные и нормативно-правовые акты направлены на государственную поддержку малых предприятий с целью создания благоприятных условий для их функционирования, в первую очередь предоставления льгот по налогообложению. Так, постановлением Правительства Российской Федерации от 18.07.91 г. № 406 “О мерах по поддержке и развитию малых предприятий в РСФСР”, были определены критерии отнесения предприятий к категориям малых, предусмотрена возможность установления определенных налоговых льгот, а также создания фондов финансовой поддержки за счет бюджетных средств.

В соответствии с законом РСФСР “О конкуренции и ограничении монополистической деятельности на товарных рынках”, Правительство РФ в апреле 1993 г. приняло постановление об образовании фонда поддержки предпринимательства и развития конкуренции (с декабря 1995 года он был переименован в Федеральный фонд поддержки малого предпринимательства).

А в июне 1995 г. был принят федеральный закон “О государственной поддержке малого предпринимательства в Российской Федерации”, определивший общие положения поддержки малых предприятий, формы и методы государственного стимулирования, а также регулирования деятельности субъектов малого предпринимательства.

Указом Президента РФ в июне 1995 г. был образован Государственный комитет РФ по поддержке и развитию малого предпринимательства. В апреле 1994 г. Правительством РФ одобрена целевая Федеральная программа государственной поддержки малого предпринимательства в России на 1994 - 1995 гг.

В ней были определены основные направления, цели и приоритеты в данной области, включая совершенствование законодательства, развитие системы финансово-кредитной поддержки, информационное и консультационное обеспечение малых предприятий, содействие в реализации контрактов для обеспечения государственных нужд и др.

В 1996 г. Государственной Думой была утверждена вторая Федеральная программа государственной поддержки предпринимательства на 1996-1997гг.

Остается надеяться, что действующий с 01.01.99г. Налоговый Кодекс РФ, в содержании которого нет особых приоритетов для малого и среднего предпринимательства, не будет препятствовать дальнейшему развитию малого бизнеса в России.

Особенности и функции малого предприятия.

Предпринимательство в масштабе малого предприятия обладает рядом качественных особенностей. В первую очередь стоит отметить единство права собственности и непосредственного управления предприятием.

Вторая характеристика – так называемая обозримость предприятия: ограниченность его масштабов вызывает особый, личностный характер отношений между хозяином и работником, что позволяет добиваться действительной мотивации работы персонала и более высокой степени его удовлетворенности трудом.

Третья – относительно небольшие рынки ресурсов и сбыта, не позволяющие фирме оказывать сколько-нибудь серьезное влияние на цены и общий отраслевой объем реализации товара.

Четвертая – персонифицированный характер отношений между предпринимателем и клиентами, поскольку, как еже отмечалось, малое предприятие рассчитано на обслуживание сравнительно узкого круга потребителей.

Пятое – ключевая роль руководителя в жизни предприятия: он полностью ответственен за результаты хозяйствования не только из-за имущественного рынка, но и вследствие своей непосредственной включенности в производственный процесс и все связанное с его организацией.

Шестая специфическая черта – семейное ведение дела: оно наследуется родственниками хозяина, чем диктуется прямая вовлеченность последних во всю деятельность предприятия.

Наконец, седьмая особенность связана с характером финансирования. Если “гиганты” черпают необходимые ресурсы главным образом через фондовые биржи, то малые предприятия полагаются на сравнительно небольшие кредиты банков, собственные средства и “неформальный” рынок капиталов (деньги друзей, родственников и т.д.).

Также, как одну из особенностей, можно выделить высокую долю оборотного капитала по сравнению с основным фондом. Если у крупных предприятий это соотношение 80:20, то у малых оно составляет 20:80.

В ряду функций малого предприятия, прежде всего, важно отметить экономические функции, определяемые его ролью как, во-первых, работодателя; во-вторых – производителя продукции и услуг, в-третьих – катализатора научно-технического прогресса, в четвертых – налогоплательщика, в пятых – агента рыночных отношений.

Не менее значимы функции социальные. Во-первых, через малые формы предпринимательской деятельности многие люди раскрывают и реализуют свой творческий потенциал. Во-вторых, в основном здесь используется труд социально уязвимых групп населения (женщин, учащихся, инвалидов, пенсионеров, беженцев и т.д.), которые не могут найти себе применение на крупных предприятиях. В – третьих, малые предприятия являются главным продуцентом мест производственного обучения, своеобразным “полигоном” для обкатки молодых кадров. В-четвертых, небольшие предприятия, прежде всего в сфере обслуживания, удовлетворяют потребности людей в общении (но его они лишены, например, в супермаркетах).

Уже сегодня актуальна и будет актуализироваться и далее экологическая функция малого бизнеса, которая уже имеет место в странах с развитой рыночной экономикой.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ). 2. Изучение учета материально-производственных запасов на предприятии В соответствии с ПБУ 5/01 "Положение по учету материально - производственных запасов" в бухгалтерском учете в качестве материально - производственных запасов принимаются активы: - используемые в качестве сырья, ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... и их соответствие правилам ведения выбранной формы бухгалтерского учета на конкретном предприятии; анализ изученного материала и соответствующие выводы. Объектом исследования данной работы является журнально-ордерная форма бухгалтерского учета на предприятии ОАО «СтройПолимерКерамика» и другие широко используемые формы вообще. В качестве субъекта исследования выступает само предприятие ОАО « ...

0 комментариев