Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

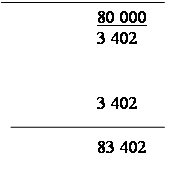

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

Закрытие счетов дохода

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

1. Закрытие счетов дохода

Журнал хозяйственных операций

P. S. Фирма уплачивает единый 10 % налог

| Дата | Содержание | Счет | Дт | Кт |

| 31.12 | Доход от реализации услуг. Финансовый результат. Закрытие счетов. | 10380 | 10380 |

Главная книга

| Счет «Валовый доход» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 15.12 31.12 31.12 | Признанан доход по ремонту автомобиля Признан доход по ремонту автомобиля Закрытие счета | 10 380 | 4 890 5 400 | ___ | ___ |

| Счет «Финансовый результат» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 31.12 | Закрытие счета | 10 380 | |||

2. Закрытие счетов затрат

| Дата | Содержание | Счет | Дт | Кт |

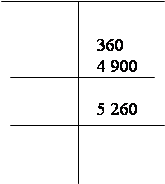

| 31.12 | Общая сумма затрат В том числе: * Затраты на рекламу * Заработная плата * Материальные затраты * Амортизация зданий * Амортизация инструментов Закрытие счета | 6 480 830 4 900 400 150 200 | 80 |

2. Закрытие счета

«Финансовый результат»

Главная книга

| Счет «Финансовый результат» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

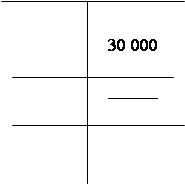

| 31.12 | Закрытие счета дохода Закрытие счета расходов Начислен налог на прибыль ( 10 % ) - кассовый метод Закрыт счет Итого: | 6 480 498 3 402 10 380 | 10 380 10 380 | ____ | ____ |

Последовательность процесса закрытия счетов

1. Закрытие счетов дохода и перенесение их остатков в кредит счета «Финансовые результаты».

2. Закрытие счетов затрат и перенесение их остатков в дебет счета «Финансовые результаты».

3. Закрытие счета «Финансовые результаты» и перенесение его остатка в кредит счета «Собственный капитал» ( определение суммы чистой прибыли )

P.S. При уплате единого налога счет «Финансовый результат» можно закрыть в конце года.

Компания «Ночной автосервис» - текущий баланс

Счета активов Счета пассивов

|

|  |

15 800

4 980

|

4 980

|

15 520

|

| |||

| |||

1 200

5 400

5 400

6 600

|

| ||||||||

|  | ||||||||

1 400

1 400

![]()

1 000

|

| |||

| |||

52 000

52 000

Здания

36 000

36 000

Амортизация основных

средств

0

![]()

Инструменты и оборудование

12 000

12 000

Амортизация прочих необоротных активов

Баланс – 122 770 Баланс – 122 770

К задаче № 5

Рекомендуется проведение деловой игры. Группы разбить на 4 подгруппы. Первая и вторая представляют корпорации «Вольф» и «Гольф». Третья – банкиры. Четвертая – инвесторы.

Первая и вторая группа отстаивают интересы своих компаний и предоставляют анализ финансового состояния фирм с расчетом коэфициентов ликвидности, рентабельности, анализа структуры капитала.

Для банкира более интересной для дачи ссуды является первая компания. Для инвестора более интересной является вторая компания, хотя и возможны финансовые кризисы.

Обосновать ситуацию.

К задаче № 6

Для того, чтобы сделать анализ отклонения фактических затрат от расчетных необходимо сделать расчет затрат на единицу фактически реализованной продукции.

Пример расчета анализа финансового состояния компании ООО «Милан»

Баланс на 31 декабря

Средства Обязательства и капиталы

|

| ||||

ООО «Милан»

Отчет о прибыли

|

| ||||

Доход от реализации…………………………………….

«минус» Себестоимость реализованной продукции

Валовая прибыль………………………………………….

Эксплуатационные расходы……………………………..

Прибыль, включая процент и налог……………………

Расходы по процентам…………………………………..

Прибыль, включая налог………………………………...

Налог на прибыль…………………………………………

Чистая прибыль…………………………………………...

ООО «Милан»

Факторы, влияющие на величину прибыли на капитал

Прибыльность

Эффективность использования капитала

Наиболее широко используемые соотношения

| Общие характеристики Эффективности | Числитель | Знамена- тель |

| 1. Прибыль на капитал (ПНК) | ||

| 2. Чистая прибыль на одну акцию | ||

| 3. «Цена-прибыль» | ||

| 4. Прибыль на долгосрочный капитал | ||

| Прибыльность | ||

| 5. Валовая прибыль в процентном выражении | ||

| 6. Уровень прибыли в процентном выражении | ||

| 7. Чистая прибыль до уплаты процентов и налога в процентном выражении | ||

| Эффективность использования Капитала | ||

| 7. Срок погашения дебиторской задолженности | ||

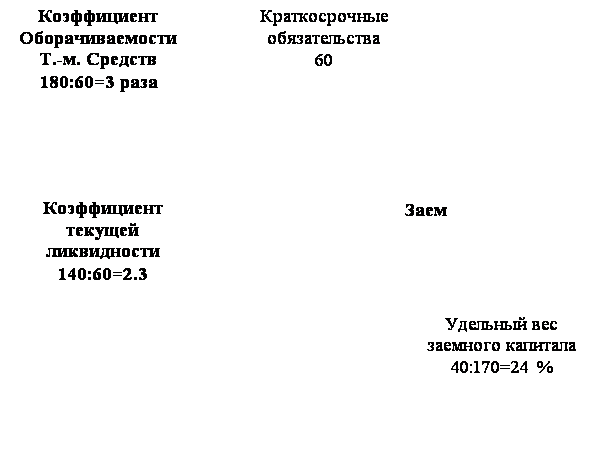

| 9. Оборачиваемость товарно-материальных средств | ||

| 10. Текущая ликвидность | ||

| 11. Удельный вес заемного капитала | ||

| 12. Оборачиваемость долгосрочного капитала |

Рекомендованная литература

1. Пархоменко В.М. «Стандартизация бухгалтерского учета в Украине. Номативы. Коментарии».

2. Голов С. В. «Управленческий бухгалтерский учет»

3. Национальные стандарты бухгалтерского учета.

4. Спецвыпуск - приложение к еженедельнику «Дебет - Кредит».

5. Ассоц. «Укркоммунквалифкадры» «Основные принципы организации бухгалтерского учета по МСБУ».

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев