Навигация

Аудит операций по валютным счетам

40036

знаков

2

таблицы

0

изображений

2.4 Аудит операций по валютным счетам

Для учета операций в валюте предусмотрен счет 52 "Валютные счета", записи операций на котором ведут в валюте платежа (доллары США, немецкие марки и т.д.) и ее рублевом эквиваленте по курсу ЦБ РФ, действующему на дату поступления (списания) средств. При этом к счету 52 могут быть открыты следующие субсчета: 52-1 "Валютные счета внутри страны", 52-2 "Валютные счета за рубежом".

В соответствии с действующим законодательством основными формами расчетов по внешнеэкономической деятельности являются: предоплата, инкассо, расчеты через аккредитив, открытый счет.

Цель аудита операций валютного счета:

· проверить своевременность представления платежных поручений на продажу валюты;

· правильность отражения учета в операциях по покупке и продаже валюты;

· правильность определения и отражения в учете курсовых разниц;

· правильность составления бухгалтерских записей, соответствие записей с выпиской банка, с записями в Журнале-ордере №2 по счету 52 и Главной книге;

· полноту и своевременность зачисления валютной выручки на валютный транзитный счет в уполномоченном банке;

· имеются ли факты наличия счетов в иностранных банках, открытых без разрешения ЦБ РФ;

· правильность использования собственной валютной выручки, сохранность материальных ценностей приобретенных за иностранную валюту.

Источники информации:

– платежные поручения;

–платежные требования;

– сводное платежное поручение и требование-поручение;

– корешки чеков на получение иностранной валюты (Журнал-ордер №2).

Ведение бухгалтерского учета независимо от номенклатуры валют осуществляется в рублях (Дт 52 – положителен, если курс валюты вырос, Кт 52 – отрицательный, если курс валюты упал, курсовая разница: счет 91 – прочие расходы и доходы, счет 90 – продажа валюты).[8]

2.5 Завершение аудита

По результатам проверки аудитор оформляет отчет (аудиторское заключение), который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления.

Аудиторское заключение[9] - это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации (руб.). Исправления не допускаются.

Аудиторская организация обязана предоставить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

Согласно пункту 4 данного стандарта, в аудиторском заключении должны указываться:

1. Следующие сведения об аудиторе:

- организационно-правовая форма и наименование;

- ее местонахождение;

- номер и дата о государственной регистрации;

- номер, дата предоставления лицензии на осуществление аудиторской

- деятельности и наименование органа, предоставившего лицензию, а также срок действия лицензии;

- членство в аккредитованном профессиональном аудиторском объединении;

2.Следующие сведения об аудируемом лице:

-организационно-правовая форма и наименование;

-местонахождение;

-номер и дата о государственной регистрации;

-сведения о лицензиях на осуществляемые виды деятельности;

3.Вводная часть;

4.Часть, описывающая объем аудита;

5.Часть, содержащая мнение аудитора.

Каждая страница аудиторского заключения подписывается аудитором, проводившим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы. Отчет должен выражать мнение аудитора о достоверности данных по строке 261 баланса "Денежные средства в кассе", строке 262 баланса "Денежные средства на расчетных счетах", строке 263 баланса "Денежные средства на валютных счетах", строке 264 баланса "Прочие денежные средства" бухгалтерского баланса.

В качестве рекомендаций может быть предложена программа организации внутреннего контроля над наличием и движением денежных средств организации.

3. Практическая реализация аудиторской проверки на примере ООО «Петон»

Данное предприятие является юридическим лицом, имеет самостоятельный баланс, круглую печать со своим наименованием, штамп и бланк, расчетные счета, имеет в собственности имущество. Основным видам деятельности предприятия является редакция-издательство.

Руководство текущей деятельностью осуществляется директором. Директор предприятия несет полную ответственность за реорганизацию хозяйственной деятельности, исполнения договоров и соглашений.

Директору предоставлено право:

- принимать, увольнять и перемещать работников предприятия;

- самостоятельно утверждать штаты;

- распоряжаться средствами;

- издавать приказы, распоряжения;

- поощрять работников, налагать взыскания на них при необходимости;

Директору подчиняются начальники отделов, главный редактор, главный бухгалтер.

Главный бухгалтер ответственен за составление и предоставление бухгалтерской отчетности. Пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которым подчиняется бухгалтерия.

Ответственность за денежные средства, находящиеся в кассе ООО «ПЕТОН»возлагается на кассира. Все операции по кассе оформляются приходным кассовым ордером и расходным кассовым ордером. В конце дня кассиром формируется кассовая книга, также ведется журнал регистрации приходных и расходных кассовых ордеров.

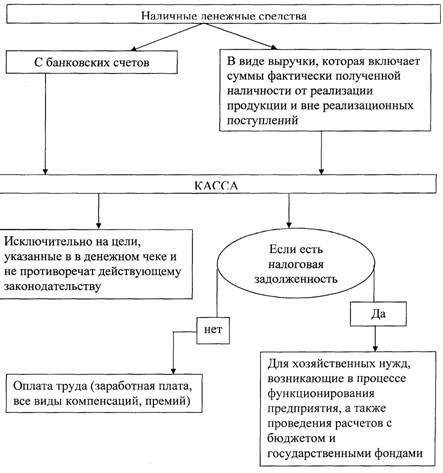

Предприятие хранит в кассе денежные средства только в пределах установленного лимита. Лимит определён банком, обслуживающим предприятие, по согласованию с руководителем. Составляет 60000 рублей. Синтетический учет операций по кассе ведется на счете 50 «Касса» – счет активный, основной, денежный.

Не реже одного раза в месяц проводится ревизия кассы. Результаты ревизии оформляются актом. Все операции по расчётным рублёвым счетам оформляются выписками. Выписка с расчетного счета является регистром аналитического учета операций по расчетному счету. К ней прилагаются все документы, по которым производится зачисление и списание сумм. Полученные выписки с приложенными документами в бухгалтерии подвергаются тщательной проверке. Выписки из расчетного счета служат основанием для учетных записей по синтетическому счету 51 «Расчетный счет».

Все операции по расчётным валютным счетам тоже оформляются выписками. Для учета операций в валюте предусмотрен счет 52 "Валютные счета", записи операций на котором ведут в валюте платежа.

Учёт на данном предприятии полностью автоматизирован с помощью программы «1С- Бухгалтерия»,. Периодически дорабатывается и обновляется с учётом специфики данного предприятия.

Регулярно ООО «ПЕТОН»проводит плановую аудиторскую проверку, которая позволяет оценить состояние бухгалтерского учёта за истёкший период, и по необходимости внести важные коррективы.

В ходе аудита в ООО «ПЕТОН» все действия аудиторов направлены на достижение главной цели аудиторской проверки - формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения. Которое приведено ниже.

Похожие работы

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... движением денежных потоков в компании. При проведении проверки аудитор опирается на учетную политику, принятую в компании и нормативные документы действующего законодательства. Аудит денежных средств предприятия входит в обязательный аудит, либо может быть инициирован компанией самостоятельно как самостоятельная проверка. Проверка кассовых операций - один из основных этапов проведения аудита в ...

0 комментариев