Навигация

Процедура проведения аудита денежных средств

40036

знаков

2

таблицы

0

изображений

2. Процедура проведения аудита денежных средств

Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 "Касса". К этому счету могут быть открыты следующие субсчета: 50-1 "Касса организации", 50-2 "Операционная касса", 50-3 "Денежные документы" и др.

Аудиторская проверка кассовых операций является одной из важных и необходимых процедур в начальной стадии аудита. Освоение методики аудита кассовых операций представляется важной по нескольким причинам:[3]

- денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов предприятия;

- денежные операции носят массовый и распространенный характер;

- подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности экономического субъекта наиболее уязвимым с точки зрения различных нарушений.

Проверка правильности ведения кассовых операций производится сплошным образом. Начиная со дня окончания предыдущей ревизии (аудиторской проверки), все кассовые документы подвергаются сплошной проверке. Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям: проверка правильности документального оформления операций по кассе; оценка полноты и своевременности оприходования денежных средств; анализ правильности списания денежных средств в расход; проверка соблюдения кассовой дисциплины; выяснение правильности отражения кассовых операций в учете.

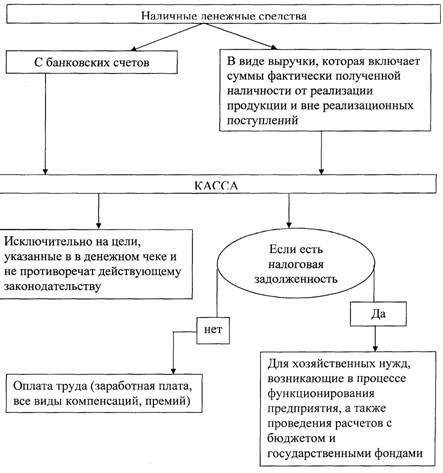

При проверке следует установить, соблюдает ли предприятие установленный лимит хранения наличных денег, так как в кассе можно хранить лишь небольшие денежные суммы для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятия, пособий по временной нетрудоспособности и премий.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в ней должно быть заверено подписями руководителя предприятия и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итог операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут через копировальную бумагу одновременно на двух листах. Один лист отрывной, его сдают в конце дня вместе со всеми приходными и расходными документами в качестве отчета по кассовым операциям. [4]

По желанию аудитора или директора предприятия можно провести инвентаризацию. Инвентаризация должна проходить в присутствии кассира и главного бухгалтера. Кассир должен составить кассовый отчет. При инвентаризации кассы необходимо проверить: имеется ли приказ о назначении кассира; заключен ли с кассиром договор о полной индивидуальной материальной ответственности установленной формы; соответствует ли помещение кассы рекомендациям по обеспечению сохранности денежных средств.[5] После инвентаризации кассы аудитору необходимо проверить:

- созданы ли условия, необходимые для обеспечения сохранности денежных средств при доставке их из банка и при сдаче в банк;

- полноту и своевременность оприходования денег, полученных по чекам;

- правильность оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации приходных и расходных кассовых ордеров;

- имеются ли подписи в получении денег, для чего ужно выборочно проверить подписи в расходных ордерах и ведомостях на соответствие;

- правильность ведения кассовой книги и остатков денег по ней;

- наличие или отсутствие штампов на кассовых документах (получено, оплачено);

- соответствие фамилий в платежных ведомостях фамилиям в других документах;

- соблюдается ли лимит хранения наличных денег в кассе;

- правильность выдачи денег по доверенностям;

- соблюден ли порядок регистрации контрольно-кассовых машин в налоговых органах.

2.2 Аудит учета денежных документов

В кассе могут храниться денежные документы. К ним относятся путевки в санатории и дома отдыха, почтовые марки, проездные билеты, вексельные марки, оплаченные авиабилеты и другие документы. Как уже было сказано, учет денежных документов ведется на субсчете 50-3 "Денежные документы", при этом аналитический учет ведется по каждому виду денежных документов.

Аудитору необходимо проверить правильность учета денежных документов, правильность составления бухгалтерских проводок по счету 50-3 "Денежные документы"[6] и записей в книге по учету и движению денежных документов. Поступление и списание денежных документов оформляется кассовыми приходными и расходными документами и отражается в книге по движению денежных документов. Кассир составляет отчет по движению денежных документов и сдает его главному бухгалтеру.

Источники информации:

– документы, подтверждающие оплату за денежные документы (платежные поручения, расходные кассовые ордера);

– описи оценочной стоимости денежных документов;

– денежные документы – авиабилеты, ж/д билеты и др;

– учетный регистр, Главная книга.

Похожие работы

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... движением денежных потоков в компании. При проведении проверки аудитор опирается на учетную политику, принятую в компании и нормативные документы действующего законодательства. Аудит денежных средств предприятия входит в обязательный аудит, либо может быть инициирован компанией самостоятельно как самостоятельная проверка. Проверка кассовых операций - один из основных этапов проведения аудита в ...

0 комментариев