Навигация

Оцінка та калькулювання

63515

знаков

22

таблицы

0

изображений

1.4.3. Оцінка та калькулювання

Одне з найважливіших питань, яке визначають міжнародні та національні стандарти бухгалтерського обліку, — це оцінка активів та зобов'язань. У різних державах методи оцінки повинні бути ідентичні для забезпечення зіставності показників фінансової звітності.

Оцінка як елемент методу бухгалтерського обліку — це спосіб вартісної сумірності активів, зобов'язань, капіталу, витрат і доходів підприємств; оцінка повинна відображати фактичні витрати живої та уречевленої праці.

Усі об'єкти бухгалтерського обліку оцінюються в поточному обліку і звітності в гропіовому вираженні в грошовій одиниці держави. Валютні кошти оцінюються в двох вимірниках — в іноземній валюті та в національній.

Оцінка повинна бути такою, щоб не збільшувати активи і не зменшувати зобов'язання (згідно з принципом обачності), бо це призводить до невиправданого збільшення капіталу виходячи з балансового рівняння:

Капітал = Активи - Зобов'язання.

Тому в балансі активи відображуються за найменшою з двох вартостей — історичною або фактичною (чистою вартістю реалізації). Основні засоби відображуються в балансі за остаточною вартістю (з вирахуванням зносу).

У кожному стандарті бухгалтерського обліку наводяться методи оцінки відповідних об'єктів бухгалтерського обліку при їх надходженні, вибутті та на дату балансу. Методи оцінки різних об'єктів бухгалтерського обліку будуть розглянуті у розділі 2.

Калькулювання — це спосіб визначення собівартості одиниці продукції, робіт, послуг, що включає в себе групування витрат, розмежування витрат між об'єктами калькулювання, визначення собівартості окремих виробів (робіт).

Об'єкти калькулювання: окремі види робіт, послуг.

Калькуляційні одиниці (залежно від видів виробництва):

— один виріб;

— один метр квадратний, кубічний, погонний;

— одна нормогодина, машиногодина тощо.

Витрати групують за елементами та статтями витрат. Елементи витрат — це сукупність економічно однорідних витрат:

— матеріальні витрати;

— витрати на оплату праці;

— відрахування на соціальні заходи;

— амортизація;

— інші витрати.

Статті витрат (П(С)БО 16):

1. Прямі витрати — це витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат (наприклад, заробітна плата робітника, що виготовляє меблі, витрачені дошки тощо). Вони включають у себе прямі матеріальні витрати (сировина, матеріали тощо), прямі витрати на оплату праці, інші прямі витрати (відрахування на соціальні заходи, амортизаційні відрахування, витрати на утримання основних засобів тощо).

2. Загальновиробничі витрати — це витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом.

Вони включають витрати на управління цехами, дільницями, амортизацію необоротних активів загальновиробничого призначення, витрати на утримання виробничих приміщень (опалення, освітлення, водозабезпечення) та ін.

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу — годин праці, заробітної плати, обсягу діяльності, прямих витрат). Наприклад:

Виріб 1 Виріб 2

Прямі витрати 1000 грн. 500 грн.

в тому числі зарплата 600 грн. 200 грн.

Загальновиробничі витрати всього 400 грн.

Кількість 10 шт. 50 шт.

Розподіл пропорційно:

—до прямих витрат 266,7 грн. 133,3 грн.

—до зарплати 300 грн. 100 грн.

—Собівартість 1 виробу відповідно 126,7 грн. 12, 67 грн.

130 грн. 12 грн.

Докладніше це питання буде розглянуто в розділі 2.

3. Інші витрати, які не включаються до собівартості продукції (робіт, послуг) — це витрати, пов'язані не з виробництвом продукції, а зі звітним періодом (витрати періоду); вони списуються в повному обсязі на витрати звітного періоду.

3.1.Адміністративні витрати — зарплата апарату управління, відрахування на соціальні заходи від цієї зарплати, витрати на службові відрядження, витрати на зв'язок, утримання обладнання, податки і збори, які не включені до прямих і за-гальновиробничих витрат, плата банкам за розрахунково-касове обслуговування тощо.

3.2.Витрати на збут — оплата праці працівників, що забезпечують збут, витрати на рекламу, на транспортування продукції до покупця тощо.

3.3. Інші витрати — втрати від операційної курсової різниці, нестачі і втрати від псування цінностей, визнані штрафи, пені, неустойки, собівартість реалізованих виробничих запасів тощо.

1.4.4. Бухгалтерські рахунки та подвійний запис

Дані бухгалтерського обліку, відображені в документах, повинні бути згруповані, зокрема за видами активів та інших об'єктів бухгалтерського обліку. Це необхідно для визначення залишків надходження та вибуття за кожним з об'єктів обліку. З цією метою відкриваються бухгалтерські рахунки.

Бухгалтерські рахунки — це спосіб узагальнення за економічно однорідними групами і поточного обліку активів, капіталу, зобов'язань, витрат та доходів підприємства.

Для того, щоб зрозуміти сутність бухгалтерського рахунку, уявіть собі, що Ви бажаєте вести облік доходів та витрат Вашої сім'ї. Найзручніше це зробити, поділивши сторінки в зошиті навпіл вертикальною лінією, щоб з одного боку вписувати надходження грошей, а з другого — витрати. З потрібною Вам періодичністю (раз на місяць чи на тиждень) можна визначити залишок коштів.

Якщо ж Ви приватний підприємець або як приватна особа ведете торгівлю на ринку, Вам потрібно вже не менше трьох таких зошитів — для обліку грошей, товарів та розрахунків з постачальниками. Оце в найпростішому варіанті і буде бухгалтерський рахунок — сторінка, поділена навпіл, де з одного боку відображується збільшення (грошей, товарів, боргів), а з другого — їх зменшення. При цьому кожна половина сторінки може бути поділена на кілька граф — для відображення руху за різними видами товарів або за різними статтями витрачання грошей.

На великому підприємстві таких рахунків потрібно набагато більше — для обліку запасів, основних засобів, статутного капіталу, розрахунків з бюджетом, з різними дебіторами, кредиторами та ін. Тобто для кожного з об'єктів бухгалтерського обліку відкривається окремий рахунок.

У теорії бухгалтерського обліку рахунок зображують у вигляді великої літери Т (Т-рахунок), при цьому ліва сторона рахунку називається "Дебет" (скорочено Д-т або Дт), а права — "Кредит" (К-т, Кт):

Д-т К-т

Сальдо початкове Обороти кредитові

Обороти дебетові Сальдо кінцеве

Дебет (від лат. АеЬеі — винен) — лівий бік бухгалтерського рахунку.

Кредит (від лат. кгесШ — вірити) — правий бік рахунку.

Сальдо — залишок по рахунку на початок або кінець періоду; в більшості випадків кінцеве сальдо по рахунках визначають у кінці кожного місяця.

Обороти — зміни за дебетом і кредитом рахунків у результаті господарських операцій.

Наголосимо, що рахунки відкриваються для кожного з об'єктів бухгалтерського обліку. При цьому рахунки для обліку активів побудовані таким чином, що в них збільшення активів відображується за дебетом, а зменшення — за кредитом; на рахунках капіталу і зобов'язань, навпаки, збільшення відображується за кредитом, а зменшення — за дебетом. Пригадаємо балансове рівняння і, забігаючи наперед, зазначимо, що в бухгалтерському балансі активи відображуються з лівого боку, а капітал та зобов'язання з правого; називаються, відповідно, актив і пасив балансу.

Щодо балансу бухгалтерські рахунки бувають активні (А), пасивні (П) та активно-пасивні (А-П).

Активні рахунки — рахунки для обліку наявності та руху активів та витрат підприємства; в основному, вони відкриваються для статей активу балансу; збільшення активів відображується за дебетом рахунку, зменшення — за кредитом, сальдо дебетове.

Пасивні рахунки — рахунки для обліку капіталу, зобов'язань та доходів підприємства, відкриваються, головним чином, для статей пасиву балансу; збільшення відображується за кредитом, зменшення — за дебетом рахунку, сальдо кредитове.

Активно-пасивні рахунки — це рахунки, на яких може бути і дебетове, і кредитове сальдо (головним чином, це рахунки розрахунків та фінансових результатів).

Визначення кінцевого сальдо активного рахунку:

Сальдо кінцеве = Сальдо початкове дебетове + + Обороти за дебетом — Обороти за кредитом.

Визначення кінцевого сальдо пасивного рахунку:

Сальдо кінцеве = Сальдо початкове кредитове + + Обороти за кредитом — Обороти за дебетом.

Основи теорії бухгалтерського обліку 39Приклади

Активний рахунок

| Д-т | К-т | |||

| 20 "Виробничі запаси" | ||||

| Сальдо | 100 | |||

| 1) Отримано від постачальників | 500 | 2) Передано у виробництво | 450 | |

| 2) Отримано від постачальників | 750 | 4) Передано у виробництво | 600 | |

| Сальдо | 300 | |||

| Сальдо кінцеве | = 100 + (500 + 750) - (450 + 600) = 300 | |||

Пасивний рахунок

| Д-т | К-т | ||

| 60 "Короткострокові позики банку" | |||

| Сальдо | 95 (наш борг банку) | ||

| 2) Погашено позику | 200 | 1) Отримано позику банку | 180 |

| Сальдо | 75 | ||

| Сальдо кінцеве = 95 + 180 - 200 = 75 | |||

Активно-пасивний рахунок

| Д-т | К-т |

| |||||

| 1 | 2 |

| |||||

| 372 "Розрахунки з підзвітними особами" |

| ||||||

| Сальдо | 150 (борг підзвітної особи) | 1) Списано з підзвітної особи борг | 140 |

| |||

| 2) Видано у підзвіт другій особі | 220 | 3) Друга підзвітна особа представила авансовий звіт на | 250 |

| |||

| 1 | 2 | ||||||

| Розгорнуте сальдо 10 — борг першої підзвітної особи | ЗО — борг підприємства перед другою підзвітною особою | ||||||

| Згорнуте сальдо | 20 | ||||||

По рахунках розрахунків сальдо визначається розгорнуто — за кожним дебітором або кредитором, а пізніше згортається.

Усі підприємства в Україні (крім бюджетних підприємств і банків) користуються єдиним Планом рахунків [3], який наведено в додатку Б. В Плані рахунки згруповано відповідно до об'єктів бухгалтерського обліку в класи. Перші три класи — це активи (майже всі рахунки активні), 4-й клас — капітал (пасивні головним чином), 5-й і 6-й класи — зобов'язання, 7-й — доходи, 8-й і 9-й — витрати (в додатку Б в окремій графі вказано характеристику кожного рахунку щодо балансу).

Кожний рахунок у Плані має свій номер: перша цифра номера означає номер класу, а друга — номер рахунку в класі.

Багато рахунків мають субрахунки — це рахунки другого порядку, деталізація основного рахунку; третя цифра в номері означає номер субрахунку. Підприємства можуть відкривати субрахунки другого, третього порядку.

Наприклад, до субрахунку 641 "Розрахунки за податками" треба відкрити субрахунки за видами податків:

641.1 (або 6411, 641/1) — "Розрахунки з податку на прибуток";

641.2 (6412, 641/2) — "Розрахунки з податку на додану вартість" тощо.

Розглянемо, як господарські операції відображаються на бухгалтерських рахунках. Тут існує чітка і гармонійна закономірність — кожна операція спричинює зміни не менше ніж на двох рахунках одночасно.

Наприклад:

1) Отримали матеріали — збільшення дебету субрахунку 201 "Сировина й матеріали", але одночасно збільшення боргу перед постачальниками за кредитом рахунку 63 "Розрахунки з постачальниками та підрядниками".

2) Отримали гроші в касу з рахунку в банку — збільшення за дебетом рахунку ЗО "Каса" і зменшення на ту саму суму за кредитом рахунку 31 "Рахунки в банках".

Таким чином, сума кожної операції відображується одночасно за дебетом одного (чи кількох) рахунків і за кредитом другого (чи кількох) рахунку. У цьому полягає сутність такого елемента методу бухгалтерського обліку, як подвійний запис.

Подвійний запис означає, що кожна господарська операція записується на бухгалтерських рахунках два або більше разів.

Кореспонденція рахунків — це взаємозв'язок між бухгалтерськими рахунками внаслідок відображення на них господарських операцій.

Якщо гроші отримані з банку в касу, то по цій операції рахунок ЗО "Каса" кореспондує з рахунком 31 "Рахунки в банку" і навпаки. В Інструкції до плану рахунків [4] для кожного рахунку наведено перелік тих рахунків, з якими він може кореспондувати за дебетом і кредитом.

Кожну господарську операцію треба відобразити на рахунках бухгалтерського обліку, тобто записати її суму за дебетом і кредитом відповідних рахунків. Це називається зробити бухгалтерське проведення (проводку).

Бухгалтерське проведення — це відображення господарської операції та її суми на бухгалтерських рахунках із зазначенням, які рахунки дебетуються, а які кредитуються.

Щоб зробити бухгалтерське проведення, треба:

1) визначити економічний зміст операції;

2) вирішити, які рахунки беруть участь в проведенні;

3) визначити характеристику рахунків (А, П, А-П) і вирішити, на якому рахунку зміни відображати за дебетом, а на якому — за кредитом;

4) написати проведення.

Приклад

Отримано гроші з банку в касу — субрахунок 311 та рахунок ЗО, активні, на рахунку ЗО — збільшення, за дебетом, на субрахунку 311 — зменшення за кредитом. В бухгалтерському обліку записують так:

Д-т ЗО К-т 311.

Приклади бухгалтерських проведень з отримання або витрачання грошей:

1. Отримано короткострокову позику банку на поточний рахунок:

Д-т 311 К-т 60.

2. Сплачено позику банку з поточного рахунку: Д-т 60 К-т 311.

3. Видано з каси під звіт: Д-т 372 К-т ЗО.

4. Повернено в касу невитрачені залишки підзвітних сум: Д-т ЗО К-т 372.

5. Виплачено з каси заробітну плату: Д-т 661 К-т ЗО.

6. Отримано виробничі запаси від постачальника: Д-т 20 К-т 63.

7. Оплачено рахунки постачальника з поточного рахунку: Д-т 63 К-т 311.

8. Отримано оплату від покупців: Д-т 311 К-т 36.

9. Повернено гроші з каси в банк: Д-т 311 К-т ЗО.

Розглянемо спрощену схему відображення на рахунках процесів заготівлі, виробництва та реалізації. Схема процесу заготівлі

1. Отримано матеріали від постачальника: Д-т 20 К-т 63.

2. Оплачено рахунки постачальника: Д-т 63 К-т 311.

На Т-рахунках ця схема матиме вигляд:

Основи теорії бухгалтерського обліку20

Схема процесу виробництва

Витрати на виробництво групують за дебетом рахунків 23 (прямі витрати), 91, 92, 93. Списуються в дебет цих рахунків витрати з кредиту рахунків 20 "Виробничі запаси", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням", 13 "Знос необоротних активів" (пригадайте елементи витрат), а також інші витрати з кредиту рахунків 64, 371, 685 та ін. Виготовлена продукція списується з кредиту рахунку 23 "Виробництво" в дебет рахунку 26 "Готова продукція".

Розглянемо облік прямих витрат:

1. Передано у виробництво матеріали, МШП:

Д-т 23 К-т 20, 22.

3. Нараховано заробітну плату виробничому персоналу:

4. Д-т 23 К-т 661.

(Нарахування зарплати адміністративному персоналу буде здійснено проведенням Д-т 92 К-т 661, загальновирбничому: Д-т 91 К-т 661).

Нараховано амортизацію необоротних активів: Д-т 23 К-т 13.

Нараховано відрахування на соціальні заходи: Д-т 23 К-т 65. Списано витрати на відрядження: Д-т 23 К-т 372.

Нараховано борг за комунальні послуги: Д-т 23 К-т 685.

Передано на склад із виробництва готову продукцію: Д-т 26 К-т 23.

20, 22 23

------------------------ ►

60,65

І----------------------- ►

13

І----------------------- ►

685,372...

І----------------------- ►

Схема процесу реалізації

У процесі реалізації підприємство повинно отримати дохід за рахунок різниці між продажною вартістю продукції та її собівартістю. В бухгалтерському обліку собівартість реалізованої продукції списується в дебет рахунку 90 "Собівартість реалізації", а дохід від реалізації — в кредит рахунку 70 "Доходи від реалізації". В кінці звітного періоду (місяця, кварталу або року) собівартість і дохід списуються на рахунок 79 "Фінансові результати", на якому визначається фінансовий результат як різниця між кредитом і дебетом.

Бухгалтерські проведення розглянемо з числовими даними — собівартість продукції 7000 грн., ціна реалізації 9000 грн. (податок на додану вартість не розглядаємо, поки що ознайомимося із сутністю відображення на бухгалтерських рахунках основних господарських процесів). І ще пригадаймо принцип нарахування, за яким дохід від реалізації треба відобразити при відвантаженні продукції.

1. Відвантажено продукцію:

2. Д-т 90 К-т 26 7000 грн.

2. Відображено дохід від реалізації і заборгованість покупця:

Д-т 36 К-т 70 9000 грн.

У кінці звітного періоду списано на рахунок фінансових результатів:

3. Дохід:

Д-т 70 К-т 791 9000 грн.

4. Собівартість:

Д-т 791 К-т 90 7000 грн.

5. Надійшла оплата від покупців:

Д-т 311 К-т 36 9000 грн.

Фінансовий результат = К-т 791 -Д-т 791 - 9000 - 7000 = = 2000 грн.

26 90 791 70 36 311

7000

7000

9000

90009000

1.4.5. Баланс та звітність

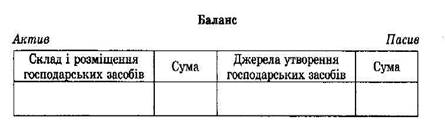

Дані бухгалтерського обліку, згруповані на бухгалтерських рахунках, в подальшому узагальнюються у фінансовій звітності підприємств. Фінансову звітність складають таким чином, щоб надати інформацію про стан активів, капіталу і зобов'язань, про доходи, витрати та фінансові результати, рух грошових коштів та капіталу. Головною формою фінансової звітності є баланс (від лат. Ьів Іапз — дві чаші).

Баланс [П(С)БО 1] — це звіт про фінансовий стан підприємства, який відображує на певну дату його активи, зобов'язання і власний капітал (додаток В).

Баланс — це двостороння таблиця, в якій ліва частина — це актив, а права — пасив.

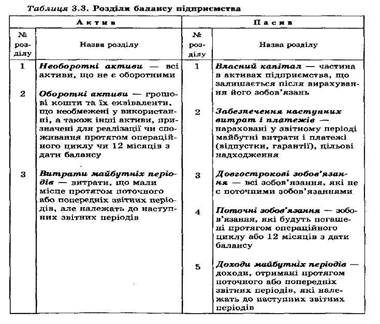

В активі згруповано активи підприємства; в ньому три розділи — "Необоротні активи", "Оборотні активи" та "Витрати майбутніх періодів".

У пасиві п'ять розділів — "Власний капітал", "Забезпечення наступних витрат і платежів", "Довгострокові зобов'язання", "Поточні зобов'язання", "Доходи майбутніх періодів".

Кожний розділ складається зі статей відповідно до об'єктів бухгалтерського обліку та рахунків. В активі відображаються залишки по рахунках класів 1—3, у пасиві — класів 4—6. Рахунки класів 7—9 призначені для складання форми № 2 фінансової звітності "Звіт про фінансові результати".

Актив = Пасив, або балансове рівняння Активи = Капітал + Зобов'язання.

Підсумок балансу, який однаковий в активі і пасиві, називається валютою балансу.

Баланс необхідний для контролю за наявністю та структурою активів, капіталу та зобов'язань підприємства, для аналізу фінансового стану підприємства, його платоспроможності, ліквідності тощо.

Бухгалтерська звітність — це звітність, яка складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів.

Бухгалтерська звітність підприємства включає в себе фінансову, податкову та статистичну звітність.

Фінансова звітність — це бухгалтерська звітність, яка містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Звітним періодом вважається рік, проміжна фінансова звітність подається щоквартально.

Склад фінансової звітності

Квартальна:

— форма № 1 — "Баланс" [П(С)БО 2], наведений у додатку В;

— форма № 2 — "Звіт про фінансові результати" [П(С)БО 3], наведений у додатку Г.

Річна:

— форми №1,2;

— форма № 3 — "Звіт про рух грошових коштів" [П(С)БО 4];

— форма № 4 — "Звіт про власний капітал" [ЩС)БО 5];

— форма № 5 — "Примітки до фінансових звітів" [14].

Порядок подання фінансової звітності регламентовано наказом Міністерства фінансів України [13].

Вплив господарських операцій на баланс. Господарські операції зумовлюють певні зміни в балансі. Наприклад, оплата рахунків постачальника призводить до зменшення валюти балансу на суму оплати, бо зменшується залишок по субрахунку 311 (актив балансу) і по рахунку 63 (пасив балансу).

Розрізняють чотири типи операцій, що впливають на баланс.

У табл. 1.3 наведено баланс, в якому тільки кілька статей.

Таблиця 1.3

| Актив | Пасив | ||||

| Залишок | Зали- | Залишок | Залишок | ||

| Стаття | на початок | шок на кінець | Стаття | на початок | на кінець |

| періоду | періоду | періоду | періоду | ||

| Основні засо- | 18 000 | Статутний | 21 100 | ||

| би (10) | капітал (40) | 2) +200 | |||

| Виробничі | 1500 | Нероз- | 308 | ||

| запаси (20) | 3)+700 | поділений прибуток (44) | 2)-200 | ||

| Готова про- | 1020 | ||||

| дукція (26) | |||||

| Каса (ЗО) | 1) 18 +100 | Позики банку (60) | 800 | ||

| Поточний | 1000 | Кредитор- | 130 | ||

| рахунок | 1)-100 | ська забор- | 1)+70 | ||

| (311) | 4)-ЗО | гованість за товари (роботи, послуги) (63) | -ЗО | ||

| Дебіторська | 800 | ||||

| заборго- | |||||

| ваність (37) | |||||

| Разом | 22 338 | Разом | 22 338 | ||

Тепер розглянемо чотири типи операцій, що впливають на баланс. Для цього під сумами відповідних статей вписуватимемо ті суми, які додаються або віднімаються від них у результаті наведених господарських операцій.

1) Збільшення одних активів та зменшення інших активів (активу балансу) на ту саму суму; валюта балансу не зміниться.

Отримано в касу з поточного рахунку 100 грн.:

Д-т ЗО К-т 311 100 грн.

2) Збільшення одних статей пасиву балансу (капіталу та зобов'язань) та зменшення інших статей пасиву на ту саму суму; валюта не зміниться.

Частину прибутку (200 грн.) використано на збільшення статутного капіталу:

Д-т 44 К-т 40 200 грн.

3) Збільшення активу та пасиву на одну суму; валюта балансу збільшується на ту саму суму.

Оприбутковано матеріали від постачальника на суму 70 грн.:

Д-т 20 К-т 63 70 грн.:

4) Одночасне зменшення активу та пасиву; валюта зменшиться на ту саму суму.

Погашено заборгованість перед постачальниками з поточного рахунку в сумі ЗО грн.:

Д-т 63 К-т 311 ЗО грн.

Після виконання всіх наведених операцій валюта балансу збільшиться на 40 грн. (+70 -ЗО). Цей самий результат отримаємо, коли визначимо залишки на кінець періоду за всіма статтями.

Отже, завдяки подвійному запису в бухгалтерському балансі актив завжди дорівнює пасиву після будь-яких господарських операцій. І це одна з ілюстрацій чіткості і гармонійності бухгалтерського обліку.

Похожие работы

... ). Поряд із загальнонауковими методами та теоретичною основою бухгалтерський облік має свої специфічні методи (прийоми), обумовлені сутністю самого предмета, технологією обліку, завданнями та вимогами. Метод бухгалтерського обліку – це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет: хронологічного і систематичного спостереження; вимірювання господарських засобів і процес ...

... Схема записів господарських операцій на пасивному рахунку Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

... , металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в ...

0 комментариев