Оцінка товарів

Порядок проведення аудиту товарів

ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ

Організація документального оформлення надходження і руху товарів

Комерційний акт складається при прийманні товару на залізничній станції з обов'язковою участю її представника в день одержання вантажу

Організація аналітичного і синтетичного обліку руху товарів

Організація аудиту товарів на підприємстві

ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ

Удосконалення проведення і обліку інвентаризації товарів і тари

Автоматизація обліку товарів

Навигация

Порядок проведення аудиту товарів

Організація бухгалтерського обліку товарів на підприємстві (на прикладі Об’єднання "Сумипошта")

112315

знаков

19

таблиц

4

изображения

1.3 Порядок проведення аудиту товарів

Основою господарської діяльності підприємств є матеріальні цінності. Аудит доцільно розпочинати з інвентаризації та перевірки виконання угод постачальників і покупців. Важливе значення має правильний вибір об’єктів інвентаризації. Вивчають організацію укладання договорів про матеріальну відповідальність, стан складського господарства, розміщення товарно-матеріальних цінностей, дотримання правил зберігання їх та охорону. При інвентаризації перевіряють також ваговимірювальні прилади з метою встановлення строків клеймування їх та перевірки відповідними спеціалістами.

Слід визначити наявність у клієнтів нормативних актів, норм витрачання сировини і матеріалів на виробництво, товарно-транспортних накладних, рахунків та інших первинних документів на перевезення матеріальних цінностей, оприбуткування і витрачання їх тощо.

Важливо правильно визначити об’єкти аудиту. Це - приймання цінностей за кількістю і якістю, зберігання, брак і псування їх, норми витрачання на виробництво, малоцінні та швидкозношувані предмети, бухгалтерський облік, звітність, первинні документи тощо.

При аудиті матеріальних цінностей застосовують способи і прийоми вивчення первинних документів, які забезпечують максимальний ефект і дають можливість зробити обґрунтовані висновки.

Прийоми і способи перевірки бухгалтерських даних поділяють на загальні та часткові, які тісно взаємопов’язані.

Контрольні порівняння фактичних залишків товарів з даними наступної інвентаризації, надходженням та документальним витрачанням їх доцільно використовувати тоді, коли аудитор має відомості про такі порушення:

- дописування товарно-матеріальних цінностей в інвентаризаційних описах з метою приховування нестач до початку проведення інвентаризацій;

- вказівки про зниження порівняно з фактичним залишку певного товару в інвентаризаційному опису на початок звітного періоду для вуалювання надлишків;

- реалізацію так званих інших товарів, не відображених у прибуткових документах;

- навмисне завищення цін на товари, які відпускались за документами на інші цілі.

Контрольні порівняння здійснюється таким чином: до залишку товару відповідного найменування, зазначеного в інвентаризаційному опису, що складений до початку облікового періоду, додають кількість облікових одиниць цього товару, який надійшов протягом періоду, що перевіряється, і віднімають кількість його одиниць, зафіксованих у видаткових документах. Отримана величина показує максимально можливий залишок цього товару на кінець інвентаризаційного періоду. Дані про максимально можливу кількість товару порівнюють з фактично виявленими залишками за встановленою формою.

Відомо, що в нормальних умовах фактична кількість товару не може перевищувати його максимально можливий залишок. Перевищення дає підстави для відповідних висновків про зловживання.

Слід зазначити, що за прибутковими і видатковими документами кількісний облік матеріальних цінностей відновлюється повністю. Це дає змогу простежити рух кожного окремого товару. Відновлення кількісного обліку за суттю близьке до контрольного порівняння. Проте воно можливе лише тоді, коли всі видаткові операції підприємства документуються. Якщо ж вони не документуються або документуються частково, про відновлення кількісного обліку не може бути й мови. В таких випадках слід робити контрольні порівняння. За допомогою відновлення кількісного обліку завжди і повно встановлюють рух усіх матеріальних цінностей. Тому дані про реалізацію “сторонніх товарів” товарів, дописаних в описах залишків, у таких випадках є повними.

Рух матеріальних цінностей і грошових засобів аналізують у тих випадках, коли є відомості про те, що у клієнта, в якого всі операції документуються, трапляються кражі та інші негативні явища, але при інвентаризації нестач або лишків не виявлено. Аналізуючи рух матеріальних цінностей і грошових засобів, можна викрити підробки в документах по операціях про витрачання товарів, зокрема необґрунтоване завищення цін.

При аудиті наявності матеріальних цінностей, які за документами не надходили на підприємство доцільно складати таблицю їхнього руху по днях.

Важливий спосіб бухгалтерської перевірки – порівняння даних прибутково-видаткових документів, що безпосередньо відображають рух матеріальних цінностей з даними інших документів, які фіксують ті самі операції, але в інших аспектах. Його застосовують тоді, коли є підозра, що при здійсненні деяких господарських операцій були допущені порушення, а документально ці операції зафіксовано правильно. Досвід показує, що найчастіше крадіжки коштів і матеріальних цінностей вуалюють відповідними документами, які безпосередньо пов’язані з виплатою грошей, витрачанням матеріальних цінностей.

Використовують також такі прийоми і способи, як порівняння документів, що безпосередньо відображають надходження і витрачання матеріальних цінностей, з даними документів, якими оформлені інші операції, зумовлені першою операцією; даних про переміщення матеріальних цінностей з даними про тару, в якій вони перевозились; дані бухгалтерського обліку з даними оперативного обліку, книги касира-операціоніста з даними касових чеків і контрольних стрічок касового апарату; перевірка фактичного виконання робіт в натуральних показниках, оплачених за грошовими документами; перевірка об’єктивної можливості виконання операцій, відображених у документах.

Безпосередній огляд бухгалтерських документів здійснюють для перевірки правильності арифметичних підрахунків в них, правильного оформлення тощо.

Порівнюються дані бухгалтерського обліку з даними оперативного обліку. Відомості оперативного обліку не можуть бути підставою для облікових записів, тому аудитори їх не використовують.

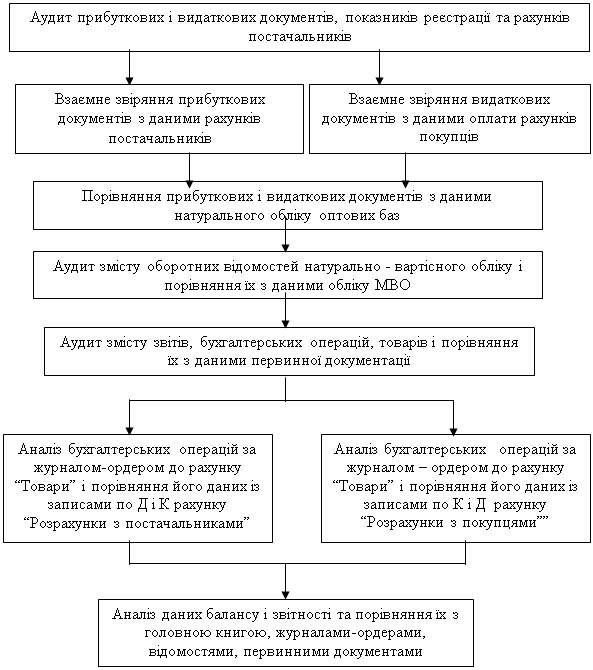

Послідовність аудиту товарів розглянемо на схемі (рис.2).

| Інвентаризація товарів і тари |

![]()

Рис.2. Схема послідовності проведення аудиту товарів.

0 комментариев