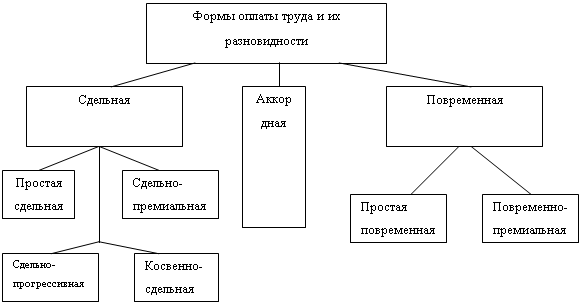

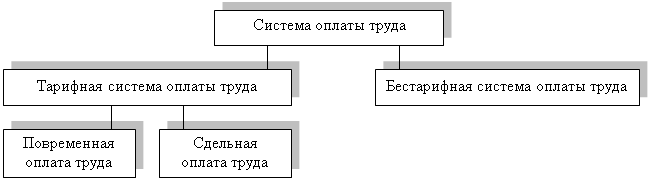

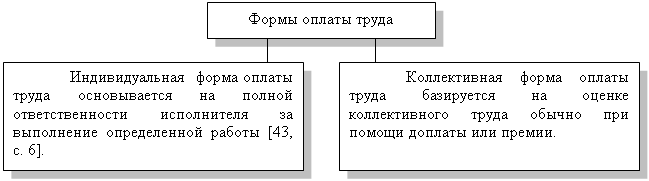

Виды, формы и современные системы оплаты труда на предприятиях

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно»

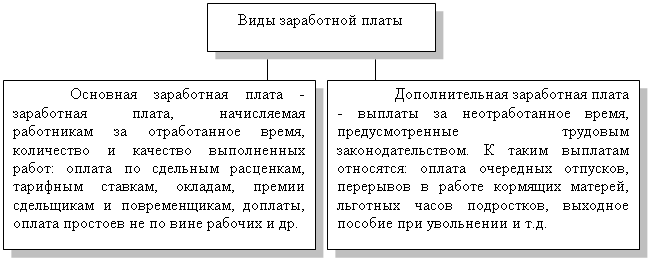

Порядок начисления основной и дополнительной заработной платы в Механическом цехе ООО «ВМЗ-Техно»

Положение «Об оплате труда работников Механического цеха» ООО «ВМЗ-Техно» (приложение 10);

Учёт удержаний из заработной платы

Порядок отчисления ЕСН

Синтетический и аналитический учёт заработной платы на предприятии

Разработка мероприятий по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование

Основные средства, их оценка, амортизация, поступление и выбытие

Навигация

Порядок отчисления ЕСН

Организация бухгалтерского учета расчетов с персоналом по оплате труда

196286

знаков

18

таблиц

3

изображения

2.4 Порядок отчисления ЕСН

С 1 января 2001 года в соответствии с федеральным законом «О введении в действие части второй налогового кодекса РФ», принятым 5 августа 2000 года, вступает в силу глава 24 налогового кодекса. Настоящей главой Кодекса вводится единый социальный налог (взнос), зачисляемые в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации – и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

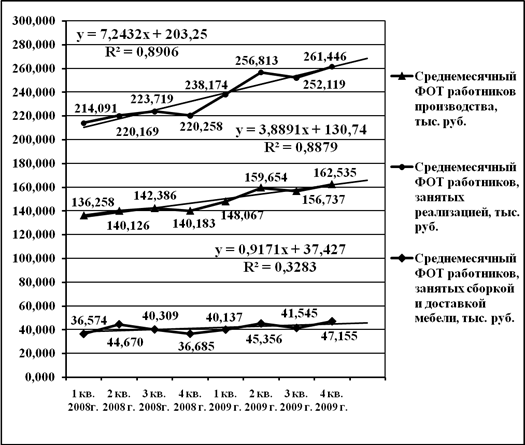

Отчисления в фонд обязательного медицинского страхования от несчастного случая в Механическом цехе ООО «ВМЗ-Техно» составляют 1,2%, показано в таблице 7.

Таблица 7

| Налоговая база на каждого отдель-ного работника нарастаю-щим итогом с начала года | Пенсион-ный фонд Российской Федерации | Фонд социаль-ного стра-хования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинс- кого страхования | Территориальный фонд обязательного медицинского страхования | ||||

| до 100 000 руб. | 28,0% | 4,0% | 0,2% | 3,4% | 35,6% |

| от 100 001 руб. до 300 000 руб. | 28 000 руб. + 15,8% с суммы, превыша-ющей 100 000 руб. | 4 000 руб. + 2,2% с суммы, превыша-ющей 100 000 руб. | 200 руб. + 0,1% с суммы, превышаю-щей 100 000 руб. | 3 400 руб. + 1,9% с суммы, превыша-ющей 100 000 руб. | 35 600 руб. + 20,0% с суммы, превы-шающей 100000 руб. |

| от 300 001 руб. до 600 000 руб. | 59 600 руб. + 7,9% с суммы, превышаю-щей 300 000 руб. | 8 400 руб. + 1,1% с суммы, превыша-ющей 300 000 руб. | 400 руб.+ 0,1% с суммы, превышаю-щей 300 000 руб. | 7 200 руб. + 0,9% с суммы, превышаю-щей 300 000 руб. | 75 600 руб. + 7,9% с суммы, превышаю-щей 300 000 руб. |

| Свыше 600 000 руб. | 83 300 руб. + 2,0% с суммы, превышаю-щей 600 000 руб. | 11 700 руб. | 700 руб. | 9 900 руб. | 105 600 руб. + 2,0% с суммы, превышаю-щей 600 000 руб. |

Ставки отчисления ЕСН

Налогообложению подлежит общая сумма выплат и вознаграждений, начисленных работодателем в пользу работников за налоговый период в денежной или натуральной форме.

Бухгалтер ООО «ВМЗ-Техно» формирует налоговую базу по ЕСН отдельно для каждого работника. Ею являются все суммы, которые были начислены в пользу каждого отдельно взятого работника или стороннего физического лица, получающего доход от этого работодателя.

Бухгалтер выясняет, какие выплаты, начисленные в пользу каждого работника в этом месяце, подлежат и не подлежат налогообложению ЕСН. После того как налоговая база определена, можно приступать к начислению ЕСН. Для этого налоговую базу по каждому работнику за прошедший месяц нужно прибавить к налоговой базе, полученной каждым из них с начала года по предыдущий месяц включительно.

Таким образом бухгалтер находит годовую налогооблагаемую базу для начисления ЕСН на доходы отдельно взятого человека.

Уплачивать данный налог предприятие обязано по итогам отчётного периода – календарного месяца, производя предоплату – авансовый платёж по годовой сумме отчислений по данному налогу. Перед получением средств в банке на выплату заработной платы за истекший месяц предприятие уплачивает авансовый платёж по этому налогу за прошедший отчётный период (месяц), но не позднее 15-го числа следующего месяца.

С 1 января 2002 года начала действовать новая редакция статьи 236 Налогового кодекса РФ. В прошлом году налогом не облагались только те суммы, которые выплачивались из чистой прибыли организации. А теперь не важно, есть у предприятия чистая прибыль или нет. Налог не начисляется на те выплаты, которые в соответствии с главой 25 «Налог на прибыль организаций» Налогового кодекса РФ не уменьшают налогооблагаемую прибыль в отчётном периоде.

Не учитываются в составе расходов на оплату труда в соответствии со статьёй 270 НК РФ расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров.

Вознаграждения в виде премий, выплачиваемых работникам за счёт средств специального назначения, а также выплаты материальной помощи в любом виде и на любые цели не учитываются в составе расходов на оплату труда, признаваемых для целей налогообложения прибыли на оплату дополнительно предоставляемых по коллективному договору отпусков работникам.

Таблица 8

|

Д-т |

К-т | % | Отчисления в фонды |

| 20, 23, 25, 26, 29 | 691 | 4,0 | Фонд социального страхования Российской Федерации |

| * | 692 | 28,0 | Пенсионный фонд Российской Федерации |

| * | 693 | 0,2 | Федеральный фонд обязательного медицинского страхования |

| * | 693 | 3,4 | Территориальный фонд обязательного медицинского страхования |

| * | 694 | 1,2 | Фонд обязательного медицинского страхования от несчастного случая |

Корреспонденции счетов по начислению ЕСН.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда». Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации. (19) Все операции, связанные с оплатой труда, оформляются необходимыми ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев