Навигация

Планирование аудиторской проверки

64731

знак

8

таблиц

0

изображений

2.2 Планирование аудиторской проверки

До начала проведения аудита или оказания сопутствующих услуг аудиторская организация должна ознакомиться в достаточной мере с деятельностью экономического субъекта. Поэтому планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора. Планирование аудиторской проверки осуществляется в соответствии с правилом (стандартом) №3 «Планирование аудита». Оптимальная схема планирования аудита, составленная на основе российских стандартов аудиторской деятельности, должна включать следующие стадии: - предварительное планирование; - изучение системы бухгалтерского учета; - оценка системы внутреннего контроля; - установление уровня существенности; - построение аудиторской выборки; - подготовка общего плана и программы аудита. В зависимости от намеченных целей аудита выполнение каждой стадии планирования имеет ряд особенностей. Рассмотрим выполнение каждого этапа планирования, обращая особое внимание на методы получения аудиторских доказательств и ведение рабочей документации аудитора. Предварительное планирование целесообразно начать с бесед с представителями руководства, сотрудниками подразделений, главным бухгалтером, руководителем службы внутреннего контроля (если данная служба существует на проверяемом предприятии). Беседы должны строиться таким образом, чтобы аудитор мог получить достаточно четкое представление о том, чего от него ожидает клиент, как он представляет себе характер, объем и сроки работы и т.п. Руководствуясь аудиторским Стандартом "Разъяснения, предоставляемые руководством проверяемого экономического субъекта", аудитор должен получить разъяснения для подтверждения допущения непрерывности деятельности, первичной оценки надежности систем бухгалтерского учета и внутреннего контроля. Кроме того, необходима информация об организации процесса заключения договоров и процесса реализации продукции. Принимая во внимание пожелания руководства и учитывая требования законодательства к проведению аудиторских проверок и содержанию аудиторского заключения, аудитор очерчивает круг проблем, требующих повышенного внимания в ходе проверки, и четко формулирует цели, которые должны быть достигнуты по итогам ее проведения.Существенность – это вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и т.д. процедуры позволяют определить наличие ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее использования.

Согласно правила (стандарта) № 4 «Существенность в аудите» аудиторские организации в ходе проведения проверок не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Существенность информации – это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

По методике приведенной в Стандарте аудиторской деятельности рассчитаем уровень существенности для ГУП "ФХУ КАСРРГ". Для расчета используем данные баланса и отчета о прибылях и убытках этой организации за предыдущий финансовый год. Расчет уровня существенности приведем в табл. 2.

Таблица 2. Значение уровня существенности

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля, % | Значение, применяемое для нахождения уровня существенности |

| Балансовая прибыль | 788,0 | 5 | 39,4 |

| Валовой объем реализации без НДС | 7008, | 2 | 140,2 |

| Валюта баланса | 921,0 | 2 | 18,4 |

| Собственный капитал | 268,0 | 10 | 26,8 |

| Общие затраты предприятия | 6220,0 | 2 | 124,4 |

| Итого | 349,2 |

Среднее арифметическое показателей в столбце 4 составляет:

(788,0 + 7008,0 + 921,0 + 268,0 + 6220,0) : 5 = 3041,0 тыс. руб.

Наименьшее значение отличается от среднего на:

(3041 – 268) : 3041 х 100 = 91,2%

Наибольшее значение отличается от среднего на:

(7008,0 – 3041) : 3041 х 100 = 130,4%

Поскольку отклонение наибольшего показателя от среднего и от всех остальных является значительным, принимаем решение отбросить значение 7008,0 руб., и не использовать при дальнейшем усреднении. Находим новую величину:

(788,0 + 921 + 268 + 6220,0) : 5 = 1639 тыс. руб.

Полученную величину допустимо округлить до 1600 тыс. руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(1600,0 – 3041,0) : 3041,0 х 100 = 47,4%

что превышает установленный предел 20%.

Рассмотрим расчет применяемого аудиторского риска.

Таблица 3. Расчет неотъемлемого риска

| Наименование характеристики | Валовой объем реализации | Кредиторская задолженность | Капитал и резервы | Общие затраты предприятия | Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу | |

| Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу | ||||||

| Наличие специалистов, закрепленных за объектом учета | 1 | 0,3 | 1 | 0,3 | 1 | 0,3 | 2 | 0,6 | |

| Квалификация | 3 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Опыт работы | 0 | 0 | 0 | 0 | 2 | 0,6 | 2 | 0,6 | |

| Обеспеченность специальной литературой | 1 | 0,3 | 1 | 0,3 | 2 | 0,6 | 2 | 0,6 | |

| Независимость при применении установленных правил учета | 2 | 0,6 | 1 | 0,3 | 2 | 0,6 | 2 | 0,6 | |

| Наличие методической поддержки | 3 | 1 | 3 | 1 | 3 | 1 | 3 | 1 | |

| Постановка системы документооборота | 2 | 0,6 | 2 | 1 | 2 | 0,6 | 2 | 0,6 | |

| Объем обрабатываемой информации | 2 | 0,6 | 3 | 0,6 | 2 | 0,6 | 2 | 0,6 | |

| Обеспеченность средствами автоматизации с учетом их качества | 2 | 0,6 | 2 | 0,6 | 2 | 0,6 | 2 | 0,6 | |

| Неотъемлемый риск | 0,5926 | 0,4815 | 0,5926 | 0,5926 | |||||

| Общий неотъемлемый риск | 0,5556 |

|

|

| |||||

Таблица 4. Расчет риска средств контроля

| Наименование характеристики | Валовой объем реализации | Кредиторская задолженность | Капитал и резервы | Общие затраты предприятия | Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу |

| Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу | |||||

| Наличие специализированной службы или отдельных специалистов | 3 | 1 | 3 | 1 | 3 | 1 | 3 | 1 |

| Объем информации перепроверяемой по объекту учета | - | - | - | - | - | - | - | - |

| Квалификация | - | - | - | - | - | - | - | - |

| Опыт работы | - | - | - | - | - | - | - | - |

| Обеспеченность нормативной базой | - | - | - | - | - | - | - | - |

| Независимость ревизионной службы | - | - | - | - | - | - | - | - |

| Риск средств контроля | 1 | 1 | 1 | 1 | ||||

| Общий риск средств контроля | 1 |

|

|

|

Так как служба внутреннего аудита полностью отсутствует значение риска средств контроля равно 1, то есть 100%, а потому никак не влияет на снижение аудиторского риска.

Таблица 5. Расчет риска необнаружения

| Наименование характеристики | Валовой объем реализации | Кредиторская задолженность | Капитал и резервы | Общие затраты предприятия | Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу |

| Оценка по бальной шкале | Соответствие уровня ВР данному балу | Оценка по бальной шкале | Соответствие уровня ВР данному балу | |||||

| Наличие отдельного специалиста, связанные с показателями существенности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Наличие системы контроля в ходе проверки за работой рядовых сотрудников и руководителя проверки | 0 | 0 | 0 | 0 | - | - | 0 | 0 |

| Квалификация специалистов | 0 | 0 | 1 | 0,3 | 0 | 0 | 1 | 0,3 |

| Наличие у специалистов технических исполнителей | - | - | - | - | - | - | - | - |

| Объем выборки | 0 | 0 | 1 | 0,3 | 0 | 0 | 1 | 0,3 |

| Наличие опыта работы по одной и той же фирме в течение ряда проверок | 2 | 0,6 | 2 | 0,6 | 2 | 0,6 | 2 | 0,6 |

| Обеспеченность проверяющих нормативной базой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Наличие непосредственного контакта с бухгалтерской службой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Осуществление практических действий (осмотр, инвентаризация) | - | - | - | - | - | - | 1 | 0,3 |

| Опыт работы специалистов на фирмах аналогичного профиля | 1 | 0,3 | 1 | 0,3 | 1 | 0,3 | 1 | 0,3 |

| Риск необнаружения | 0,1250 | 0,2083 | 0,1429 | 0,2222 | ||||

| Общий риск необнаружения | 0,1799 |

|

|

|

Аудиторская фирма оценила риск необнаружения в 18%.

Таблица 6. Приемлемый аудиторский риск

| Наименование характеристики | Валовой объем реализации | Кредиторская задолженность | Капитал и резервы | Общие затраты предприятия |

| 1 | 2 | 3 | 4 | 5 |

| Степень важности базового показателя | 5 | 5 | 1 | 4 |

| Оценка существенности базового показателя в переводе на шкалу от 0 до 1 | 0,6 | 0,3 | 0,6 | 1 |

| Неотъемлемый риск | 0,5926 | 0,4815 | 0,5926 | 0,5926 |

| Риск средств контроля | 1 | 1 | 1 | 1 |

| Риск необнаружения | 0,1250 | 0,2083 | 0,1429 | 0,2222 |

| Аудиторский риск | 0,0494 | 0,0334 | 0,0565 | 0,1317 |

| Общий аудиторский риск | 0,0665 |

|

|

|

Общий риск аудиторской проверки составил 6,65%, хотя принято считать, что риск не должен превышать 5%. Следовательно аудиторской фирме нужно снизить риск необнаружения.

Планирование аудиторской проверки расчетов с персоналом по оплате труда осуществляется на основе сводного общего плана и сводной программы аудита экономического субъекта.

Примерная форма и содержание общего плана и программы аудита приведены соответственно в Приложении 1 и 2.

2.3 Организация системы внутреннего контроля

Система внутреннего контроля состоит из следующих элементов:

1) компетентный, заслуживающий доверия персонал с определенными правами и обязанностями;

2) разделение соответствующих обязанностей;

3) соблюдение необходимых формальных процедур при совершении хозяйственных операций;

4) физический контроль над активами и документацией;

5) своевременное составление первичных документов:

6) организация системы внутреннего аудита. [3]

Компетентный, заслуживающий доверия персонал с определенными правами и обязанностями - самый важный элемент внутреннего контроля. Если персонал не будет отвечать самым высоким требованиям, вся система будет неэффективной, даже при том, что остальные составляющие системы правильно организованы. Работники предприятия должны быть компетентны, честны, исполнительны. Права и обязанности каждого сотрудника должны быть четко сформулированы должностных инструкциях.

Разделение соответствующих обязанностей необходимо для предотвращения злоупотреблений и хищений, а также для выявления случайных ошибок. Если один и тот же человек совершает хозяйственную операцию и сам отражает ее в учете или выполняет все учетные функции, начиная от составления первичных документов и заканчивая составлением баланса, возрастает вероятность того, что ошибка не будет обнаружена.

Соблюдение необходимых формальных процедур при совершении хозяйственных операций работниками предприятия должно быть неукоснительным. Данный элемент внутреннего контроля непосредственно связан с четким определением прав и обязанностей каждого работника. Каждый сотрудник должен, во-первых, абсолютно точно знать, какие формальные процедуры ему следует выполнять при исполнении своих должностных обязанностей, и, во-вторых, точно их выполнять.

К первичным документам в организации предъявляются следующие требования: документы

- должны быть оформлены в момент совершения хозяйственных операций или сразу после их окончания, так как при большом интервале времени между совершением операции и ее учетом возрастает вероятность ошибочных записей в первичном документе. Кроме того, операция вообще может остаться не отраженной в учете;

- должны содержать обязательные реквизиты, установленные Законом «О бухгалтерском учете»;

- должны соответствовать типовым унифицированным формам, если таковые установлены;

- должны соответствовать формам документов, описаны в учетной политике организации (в случае, когда формы документов установлены учетной политикой организации);

- бухгалтерские справки, содержащие основание исправлений в случаях, когда в бухгалтерский учет вносятся исправления, специальные расчеты должны быть изложены просто и ясно во избежание двусмысленного толкования.

Орган внутреннего аудита в организации создается с целы независимой проверки выполнения сотрудниками организации должностных обязанностей. Организационные формы внутреннего аудита могут быть различными, например, отдел внутреннего контроля, управление, бюро, отдельная группа внутренних аудиторов и др. Так как создание органа внутреннего аудита достаточно дорогое мероприятие, а эффективность его работ не всегда возможно измерить в денежном выражении, многие руководители предприятий недооценивают важность этой структуры.

Таблица 3. Тест внутреннего контроля ГУП "ФХУ КАСРРГ"

| Содержание вопроса | Ответы | ||

| Да | Нет | Примечания | |

| 1 | 2 | 3 | 4 |

| 1. Соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям 1. Применяются ли типовые формы документов по учету личного состава: 1.1. Личная карточка на работающих (ф.№ Т-2) 1.2. Приказ (распоряжение) о предоставление отпуска (ф. № Т-6) 1.3. Приказ о переводе на другую работу (ф. № Т - 5) 1.4. Приказ (распоряжение) о прекращении трудового договора (контракта) (ф. № Т – 8) 2. Ведутся ли у работающих трудовые книжки 3. Проверяется ли отделом кадров соответствие применяемых окладов и разрядов рабочих, установленных в штатном расписании 4. Ведутся ли в цехах (отделах) табели рабочего времени | Х Х Х х | х х х | |

| 2. Учет и контроль выработки и начисления заработной платы рабочим-сдельщикам 5. Применяются ли на предприятии утвержденные отделом труда нормы и расценки по видам работ 6. Используются ли типовые формы первичных документов 7. Организовано ли гашение (проставление отметки об оплате) первичных документов 8. Применяется ли ПК для выполнения расчетов по сдельной оплате труда 9. Применяются ли наряды на бригаду | Х х | Х Х х | |

| 3. Учет и начисление повременных и других видов оплат 10. Ведутся ли расчеты по начислению повременных видов оплат согласно табелю рабочего времени 11. Проверяет ли отдел труда или внутренний аудитор правильность расчетов по начислениям различных видов оплат 12. Применяется ли ПК для выполнения расчетов по начислению заработной платы | Х х | х | |

| 4. Расчеты удержаний из заработной платы физических лиц 13. Проставлены ли в расчетных ведомостях (лицевых счетах) данные для правильного исчисления удержаний: 13.1. Налога на доходы физических лиц 13.2. Удержаний по исполнительным листам 13.3. Прочих удержаний 14. Применяется ли ПК для расчета удержаний 15. Проверяли ли органы социального страхования и налоговых служб расчеты налога на доходы физических лиц | Х Х | х | |

| 5. Аналитический учет по работающим (по видам начислений и удержаний) 16. Какие ведутся документы по аналитическому учету: 16.1. Расчетно-платежные ведомости 16.2. Расчетно-платежные ведомости и лицевые счета на работающих 17. Применяется ли ПК для ведения аналитического учета 18. Организовано ли архивное хранение документов по аналитическому учету с работающими | х х х | х | |

| 6, 7. Сводные расчеты по заработной плате, расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ 19. Имеют ли сквозную нумерацию расчетно-платежные ведомости 20. Сопоставляются ли начисления на оплату труда с данными отчетов по социальному страхованию, обязательному медицинскому страхованию, пенсионному фонду 21. Проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях сумм начислений по оплате труда 22. Применяется ли ПК для сводных расчетов по оплате труда 23. Имеются ли на предприятии задержки с расчетами и выплатами по оплате труда | х | х х х | |

| 8. Расчеты по депонированной заработной плате 24. Ведутся ли на предприятии карточки по депонированной заработной плате Производится ли отнесение депонированных сумм на счет 99 «Прибыли и убытки» по истечении срока исковой давности 26. Применяется ли ПК для расчетов по депонированной заработной плате | х х х | ||

По итогам первоначального знакомства систему внутреннего контроля нельзя считать надежной, и в своей работе не следует полагаться на систему внутреннего контроля ГУП "ФХУ КАСРРГ".

2.4 Методика проведения аудиторской проверки 2.4.1 Проверка соблюдения положений законодательства о трудеПри проверке соблюдения положений законодательства о труде, состояния внутреннего учета и контроля по трудовым отношениям, прежде всего целесообразно проконтролировать, как осуществляется на предприятии соблюдение трудового законодательства. В этой связи аудитор может проверить, как ведется оформление сотрудников при приеме на работу и увольнении, учет рабочего времени сотрудников, построение системы оплаты труда и др.

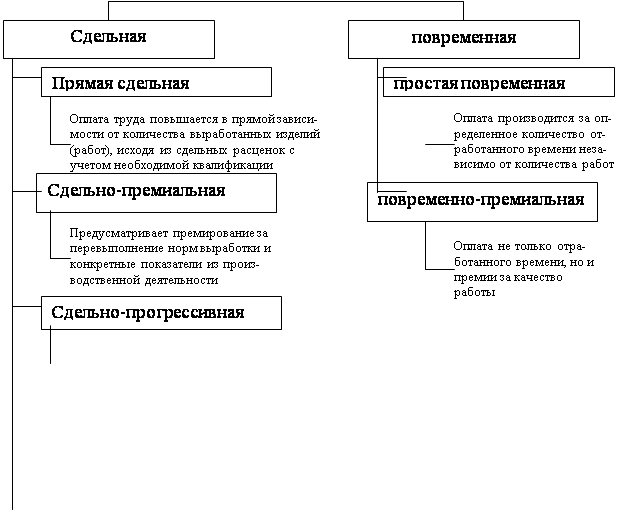

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используется сдельная и повременная система, что должно быть отмечено в соответствующих документах работников предприятия. При повышении оплаты труда необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной – правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета заработной платы (ф. № Т – 12). По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.).

Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

В ГУП "ФХУ КАСРРГ" на данном участке нарушений не установлено, движением кадров занимается заместитель директора, который строго соблюдает действующее законодательство.

2.4.2 Проверка организации учета и контроля начисления заработной платыПри проверки организации учета и контроля начисления заработной платы рабочим-сдельщикам, аудитор проверяет как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов, обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам среднего заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Целесообразно проверить, нет ли случаев повторного начисления по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные.

При проверке применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных на предприятии, контроль арифметических расчетов (определение сумм сдельной заработной платы).

При проверке расчетов по начислению повременных и прочих видов оплат аудитор проверяет, как производилось начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат. Проверка начисленной повременной оплаты для работающих с установленным окладом ведется по формуле:

Сзп = Сокл х Тр : Тф

где Сзп - сумма начисленной заработной платы;

Сокл – оклад работающего;

Тр – отработанное время в месяц по графику рабочего времени (в часах);

Тф – месячный фонд рабочего времени (в часах).

Начисленная повременная оплата для работников с оплатой согласно установленным разряду и тарифу проверяется по формуле:

Сзп = Т х Тр

где Т – тариф согласно разряда.

При несовпадении полученных аудитором данных с бухгалтерскими записями необходимо установить причину расхождения, и, если выясниться, что бухгалтер-расчетчик неправильно произвел расчеты, то делаются соответствующие замечания в отчете аудитора. Бухгалтер-расчетчик должен произвести исправления и отразить их в соответствующих документах.

При расчете начислений, которые рассчитываются с использованием среднего заработка, прежде всего необходимо установить, правильно ли определен средний заработок, а затем проверить правильность выполненных начислений по соответствующим видам оплат.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплата отпусков, работы в праздничные дни, доплата за работу в ночное время и др. Методика проверки сводиться к проверке алгоритмов расчетов и исходных данных. По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

Проверка организации учета и контроля начисления заработной платы в ГУП "ФХУ КАСРРГ" показала, что заработная плата начисляется согласно табеля учета отработанного времени. Оклады работников установлены и утверждены в штатном расписанием предприятия.

Похожие работы

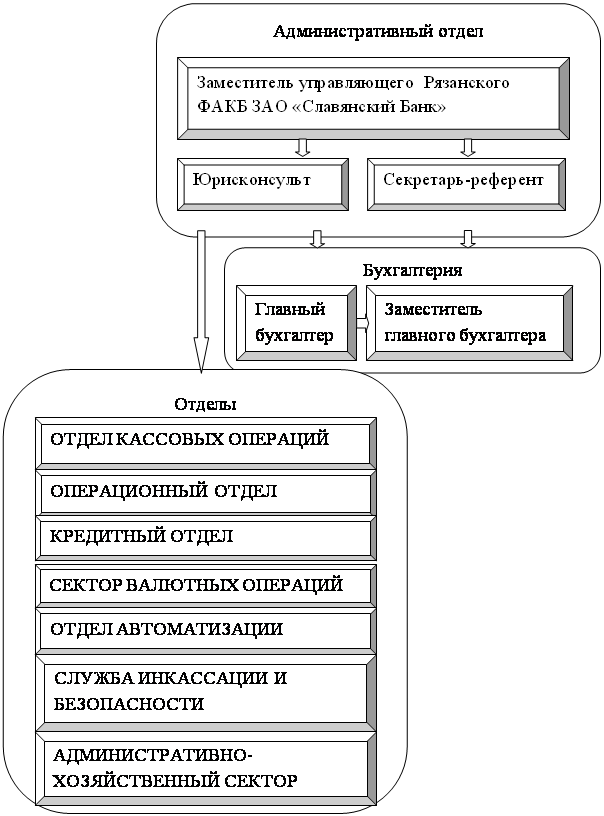

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.[45] Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при аудите расчетов по оплате труда. Наиболее характерные ошибки: 1. не применяются типовые формы первичных документов по оплате труда; 2. не ведутся табели учета рабочего времени (ф. №Т-2); 3. включение в ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев